August

2021

Kontrolindsats mod hvidvask

medfører opkrævninger for

mere end 1,5 mia. kr.

Skattestyrelsen har fra 2018 til 2020 foretaget

over 4.200 kontroller på baggrund af hvidvaskef-

terretninger. Det har resulteret i skatteopkrævnin-

ger for mere end 1,5 mia. kr.

Skattestyrelsen samarbejder løbende med Hvidvasksekretariatet i SØIK, Finans-

tilsynet, Finans Danmark og en række andre aktører for at forebygge, afsløre og

bekæmpe hvidvask.

Skattestyrelsen har de seneste år skærpet indsatsen over for hvidvask af penge,

der er opnået gennem ulovlige handlinger. Eksemplerne spænder lige fra ind-

tægter ved uregistreret virksomhed, kædesvig eller uberettigede udbetalinger

fra det offentlige, til indtægter fra anden kriminalitet der fx bruges til at købe dyre

varer, som herefter sælges videre, så fortjenesten umiddelbart fremstår lovlig.

I perioden fra 2018 til 2020 resulterede Skattestyrelsens kontrolindsats i skatte-

opkrævninger for i alt ca. 1,5 mia. kr.,

jf. figur 1.

Det svarer til en gennemsnitlig

opkrævning på ca. 520 mio. kr. om året. Indtil videre har Skattestyrelsens indsats

i de første seks måneder af 2021 medført skatteopkrævninger for ca. 319 mio.

kr.

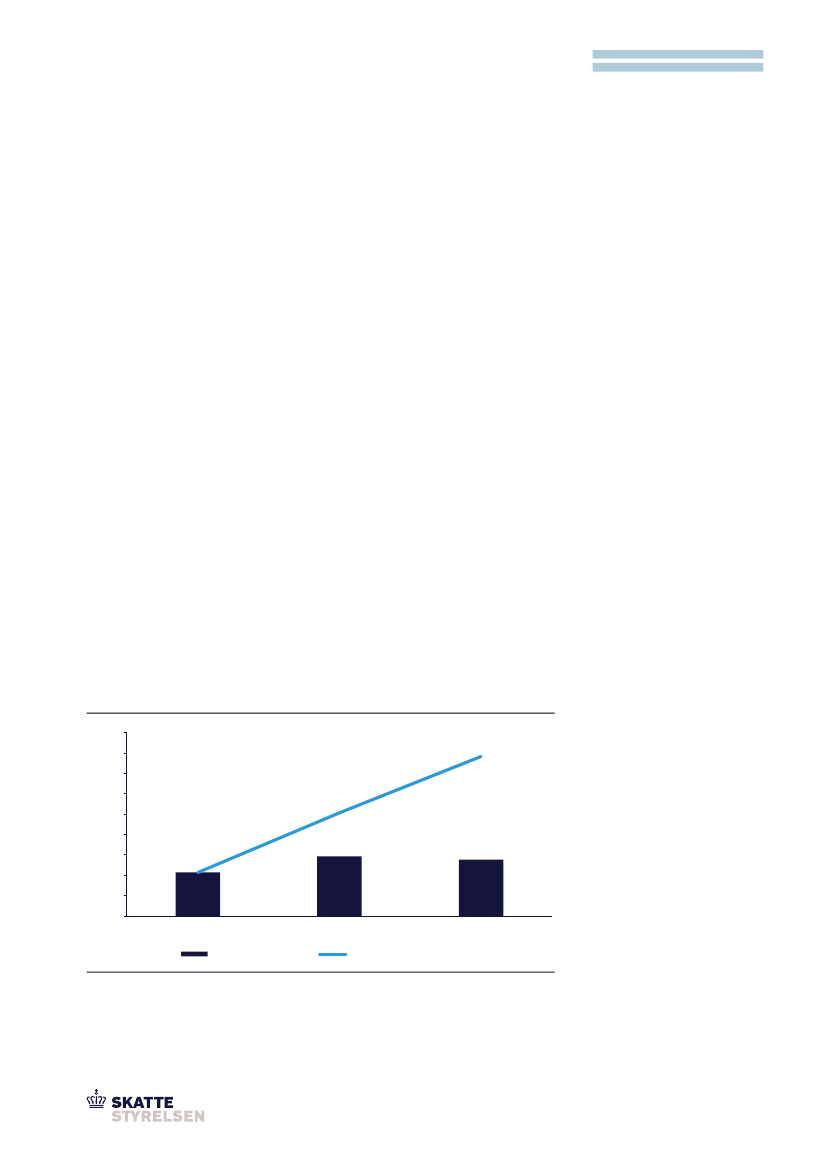

Figur 1. Samlede opkrævninger på baggrund af hvidvaskindsats 2018-2020 (mio. kr.)

1.800

1.569

1.600

1.400

1.200

1.000

800

587

600

400

200

0

2018

Opkrævninger, årligt

2019

Opkrævninger, akkumuleret

2020

428

554

1.015

520 mio.

Gennemsnitlige opkrævninger

Skattestyrelsen har udsendt skatteop-

krævninger for lidt mere end 1,5 mia.

kr. på tre år, hvilket i gennemsnit sva-

rer til ca. 520 mio. kr. pr. år.

Kilde: Skattestyrelsen.

Anm.: Tallene fra 2018 - 2020 indeholder også opkrævninger vedr. kæde- og momskarruselsvig, som

helt eller delvist er gennemført ud fra hvidvaskefterretninger. Dele af oplysningerne indgår desuden i

enhederne kæde- og momskarrusselsvigs opgørelser over egne resultater.