Oktober 2020

Danskerne spiller i

stigende grad online

Onlinespil fylder mere og mere på det danske spilmarked. I

2019 udgjorde onlinespil 54 pct. af det samlede spilmarked. Det

er en stigning på 23 procentpoint siden 2012. Samtidig vælger

danskerne i højere grad mobilen fremfor computeren, når de

spiller online.

Spillerne på det danske spilmarked kan vælge mellem et bredt udvalg af spilprodukter.

Overordnet skelnes der mellem landbaserede og online spilprodukter, og en lang række af

dem eksisterer i begge former. Danskerne kan fx både vædde på sportskampe nede i den

lokale kiosk eller på en side på nettet, ligesom de både kan spille på roulette på et fysisk ka-

sino med jetoner eller på et onlinekasino.

Tal fra Spillemyndigheden viser, at danskernes forbrug af onlinespil hos udbydere med tilla-

delse har været stigende siden 2012, hvor der skete en delvis liberalisering af det danske

spilmarked,

jf. boks 1.

Danskerne brugte 2,4 mia. på onlinespil i 2012 ud af et samlet spilfor-

brug på 7,8 mia. kr. I 2019 var forbruget af onlinespil fordoblet til 5,2 mia. kr. ud af et samlet

spilforbrug på 9,8 mia. kr. Onlinespil er dermed steget fra at udgøre 31 pct. af det samlede

spilforbrug i 2012 til at udgøre 54 pct. i 2019,

jf. figur 1.

Bruttospilleindtægten (BSI) benyttes som mål for danskernes samledes spilforbrug og viser,

hvor meget spillerne taber. BSI beregnes som spillernes indskud (inklusiv bonusser) fratruk-

ket gevinster, plus den kommission, spillerne betaler for deltagelse i spil.

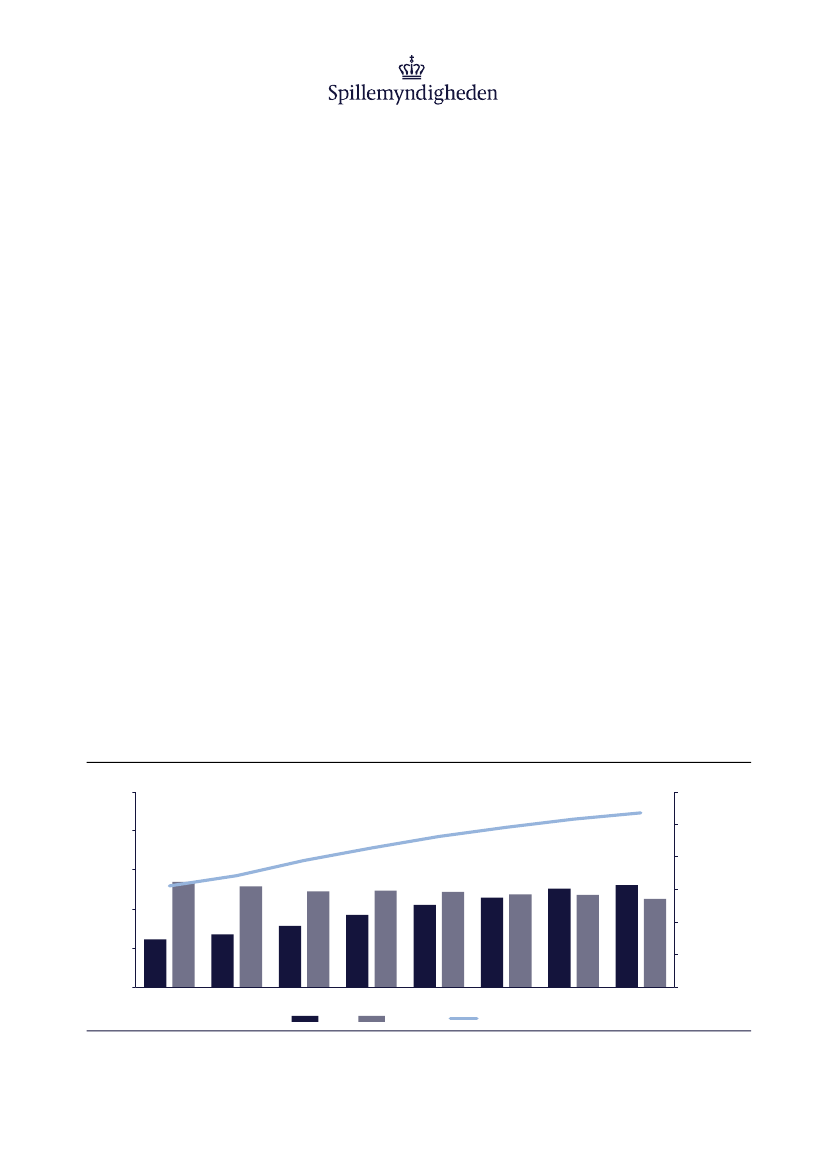

Figur 1. Det samlede spilforbrug hos udbydere med tilladelse fordelt på online- og landbaserede spil, målt som bruttospilleindtægt (2019-priser)

Mia. kr.

10

46%

43%

39%

6

31%

34%

40%

30%

4

20%

2

2,4

0

2012

2013

2014

Online

Kilde: Spillemyndighedens spilkontrolsystem, Danske Spil A/S og klasselotterierne

Pct. online andel

49%

52%

54%

60%

50%

8

10%

5,4

2,7

5,2

3,1

4,9

3,7

4,9

4,2

4,9

4,6

4,7

5,0

4,7

5,2

4,5

0%

2015

2016

Landbaseret

2017

Online andel

2018

2019