UKS Side 397

\S.-1.\

\c

t.>

(-

�½L

,--J'\1

C· 'f' '

f\

f' t

1.._

I

D�½--1

\.

(

·-

'1"" l 'r

(.

•

t· ..,--

·"""1

.)

r

,

KAT

I

I

-a

ET

Journalnummer: 2009-038·00�½6

Anledriimg: Opfølgning på IntaŚ Revisions rapporter aũr 20-09 og 2010

FrfĬt: Ved :tjligbaŔ

�½en fŗrt: Skatteministeriet har løa|nde f~lbrt op på Intern Revisions rapporter aŪr 20M og

20l0 og ra9porter-t1e i denne aūrelæggelse har alle været aŬrelaf¹ dig tidligere. Denne aŭrelæga

gelse er en opaŮilf¶ånf´ på saatus ef}r, at revisionsrafĦporteme har væreR aůrelafº divaŘse aŰra.

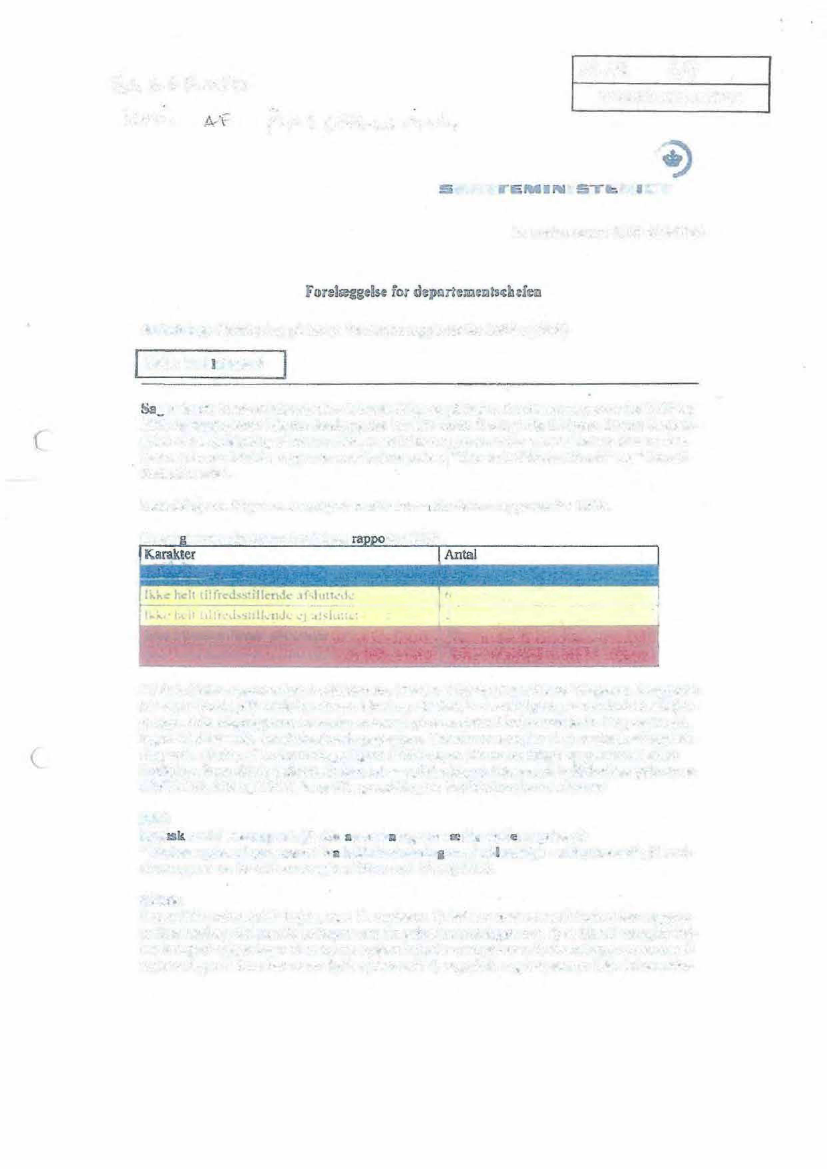

Ocr er taJc om a{itiska rapporter med bedømmelsen

''Ikke

fÈlt iilfvca¼stillcndc" og" lkkc til

freds/itil lende''.

Indlaŕningsvis følger

en

ov<:rsif» ovr,;r alle

lr:tl:ir

Rcvi5forns rapporter aűr 2009:

Ovcrsi t over alle Intern Revisions

ner 2009

Af de fŘitiske rapporter km 3 afslunes nu, iaºt der flf¼ op på problemstillingerne. 3 rapporter

nar været aŲrelaf�½ Produktionsfprum• jWli og oktohař, hvor opfql8ning er overladt til arfÉjds

gruppe. Ara}jdsf·uppeme frrventes at kunne give er. stntw i indeværende år. Dog er der p.t.,

iug�½n tia�½fwist ved.i:. JJDa¾aa~skatningsf¸uppen. Oerudovel' mangle,· vi at modtage afxappo11e

ring vedr. sikring af underretningspligten i RlM-sage-r. Økonomi flger op på status

1

disse

drøf|elser. Som sidste uaf{l ut&e'3e rapport er opfslfµningsrevisionaŗ på EnadrivelsessysRemerne

KMl)-rNO, RIS og l1Pr -�½. hvor tilbagemelding fz Produktionsftrum afenter

2009

Kna·

r�½visicDs�½ppo1'1,

jf. djfĶ nmod ing om s rrlfĩ und

e

rsagels.,f af:

"Uaaenøgels�½

af fķfĥOVe�½nHi ffĪ

kildebesfŐtnin

8

�½n af 11d �½mdigæ •

udby-UfĨsfőt",

jf. .rcvi

I

sio;nsrappon nr. 09-'.203 modta�½t af Økonomi 19.ma.j 2-010.

Krami:

Der er ifœe antørt fřtik højde, men IR vurderer: l) der kun med stor usifŏerhaŖ fŒn opgøres

et tilnærmelsesvist korrekt nettoprovenu fya refsionsora»fīgen mv. 2} at SKAT mangler ind•

aretningerl-oplysnfħnger til at kunne opf¾re korrekt nettoprovenu 3} fureiningsprocesseme til

rcgistr(:ring mv. ifŔe har været fldt opdaterode 4) regnskabs og it-systemer ifŕe i tilstræfŖe-

U

KS