Baggrundsnotat, 92-gruppen

Notat vedr. Danmarks mulighed for at udfase af konventionelle biler vha. grøn bilbeskatning

1. Det er (modsat Elbilkommissionens vurdering) muligt for Danmark at udfase konventionelle benzin-

og dieselbiler vha. grøn bilbeskatning.

2. I dette notat skitseres en simpel model til at opnå dette. Da modellen udelukkende er baseret på to

mindre justeringer af elementer i den nuværende registreringsafgift er der ingen grund til at tro at

modellen ikke skulle være forenelig med EU-lovgivningen.

3. Umiddelbart ligner det desuden at modellen vil bidrage til at fastholde statens provenu

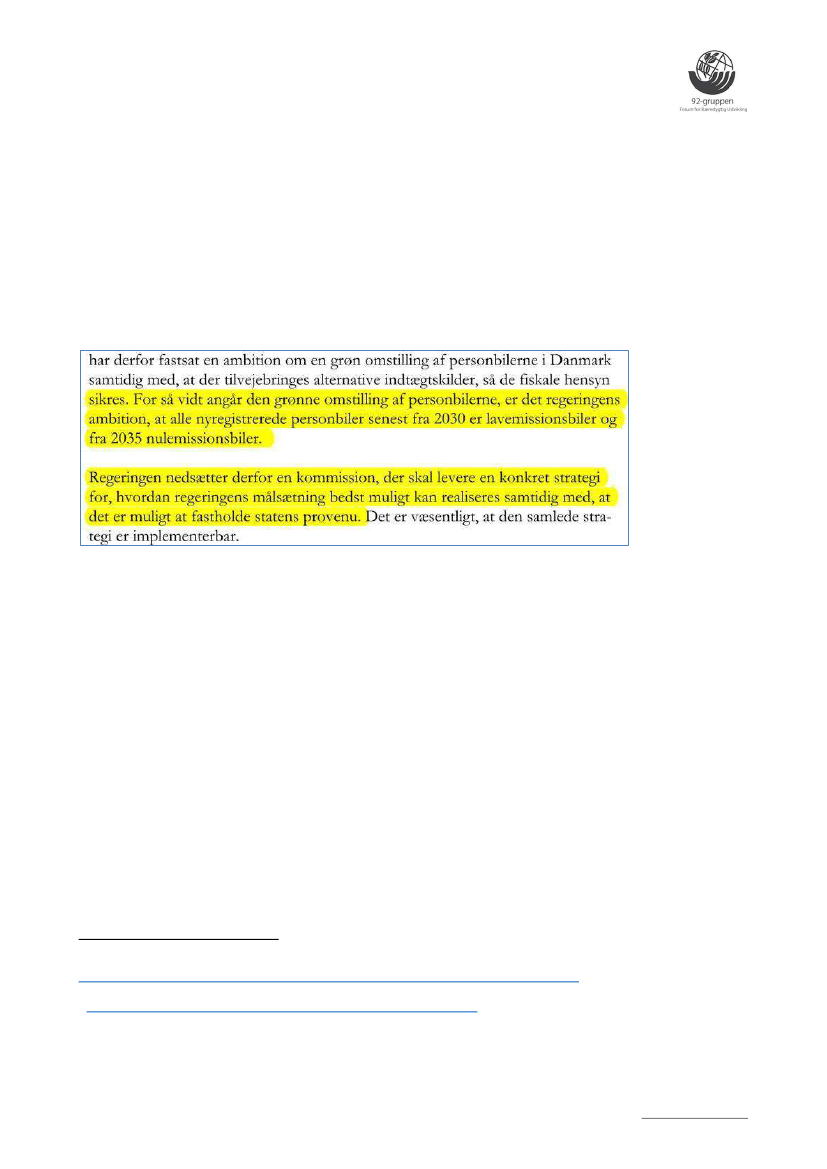

So det ka læses i ”Kommissorium

for Kommissionen for grøn omstilling af personbiler”

blev de e

nedsat for at levere en konkret strategi for, hvordan stop for salg af forbrændingsmotorbiler bedst og

billigst gennemføres.

1

Direkte salgsforbud vs. EU-lovgivning

Den 18. december 2018 svarede den daværende EU-kommissær for det indre marked, at et simpelt forbud

mod salg af nye forbrændingsmotorbiler ville være ulovligt jvf. EU-lovgivning

2

. Kommissærens lovmæssige

grundlag for afvisningen er Direktiv 2007/46. Ifølge direktivets art 4 stk. 3 må medlemsstaterne ikke

forbyde køretøjer af grunde, som er omfattet af direktiv 2007/46, hvis køretøjet opfylder kravene i

direktivet

3

.

Krav til personbilers CO2-emissioner er dog ikke opfattet af direktiv 2007/46 men af EU forordning

2019/631

4

Elbilkommissionen undlod at levere på sin centrale opgave

Det var således allerede kendt da VLAK-regeringen nedsatte Elbilkommissionen i januar 2019, at opgaven

ikke kunne løses ved et simpelt salgsforbud. Elbilskommissionens opgave var derfor at udtænke en anden

måde at realisere et stop for nye konventionelle biler. Elbilkommissionen besluttede ikke at svare på denne

centrale opgave:

1

Fra Elbilkommissionens kommissorium, s155 i elbilkommissionens første rapport

https://fm.dk/udgivelser/2020/september/delrapport-1-veje-til-groen-bilbeskatning/

2

3

https://www.ft.dk/samling/20182/almdel/EUU/bilag/68/index.htm

https://eur-lex.europa.eu/legal-content/EN/TXT/?qid=1602149142167&uri=CELEX:02007L0046-20190901

4

https://eur-lex.europa.eu/legal-content/EN/TXT/?uri=CELEX%3A32019R0631

For yderligere baggrund: [email protected]