Marts 2021

Kontrolindsats mod kædesvig

resulterer i skatteopkrævnin-

ger for 3,7 mia. kr.

Skattestyrelsens kontrolindsats mod kædesvig har

i perioden fra 2015 til 2020 samlet set medført

skatteopkrævninger for ca. 3,7 mia. kr.

I sager om kædesvig forsøger virksomheder bevidst at begå skatte- og moms-

unddragelse. Ved kædesvig benytter de implicerede bagmænd typisk kæder af

underleverandører i kombination med fx stråmænd, fiktive virksomheder og fal-

ske fakturaer. Undervejs i kæderne sløres det, hvem der reelt har udført et stykke

arbejde, modtaget betaling og dermed i sidste ende retteligt skal betale skat og

moms,

jf. boks 1.

Formålet med Skattestyrelsens indsats mod kædesvig er derfor først og fremmest

at kontrollere hele kæden af virksomheder og deres skatte- og momsbetalinger.

Derudover fokuseres der i kontrollerne på fiktive virksomheder og fiktive lønsed-

ler, da dette ofte ses i sammenhæng med kædesvig.

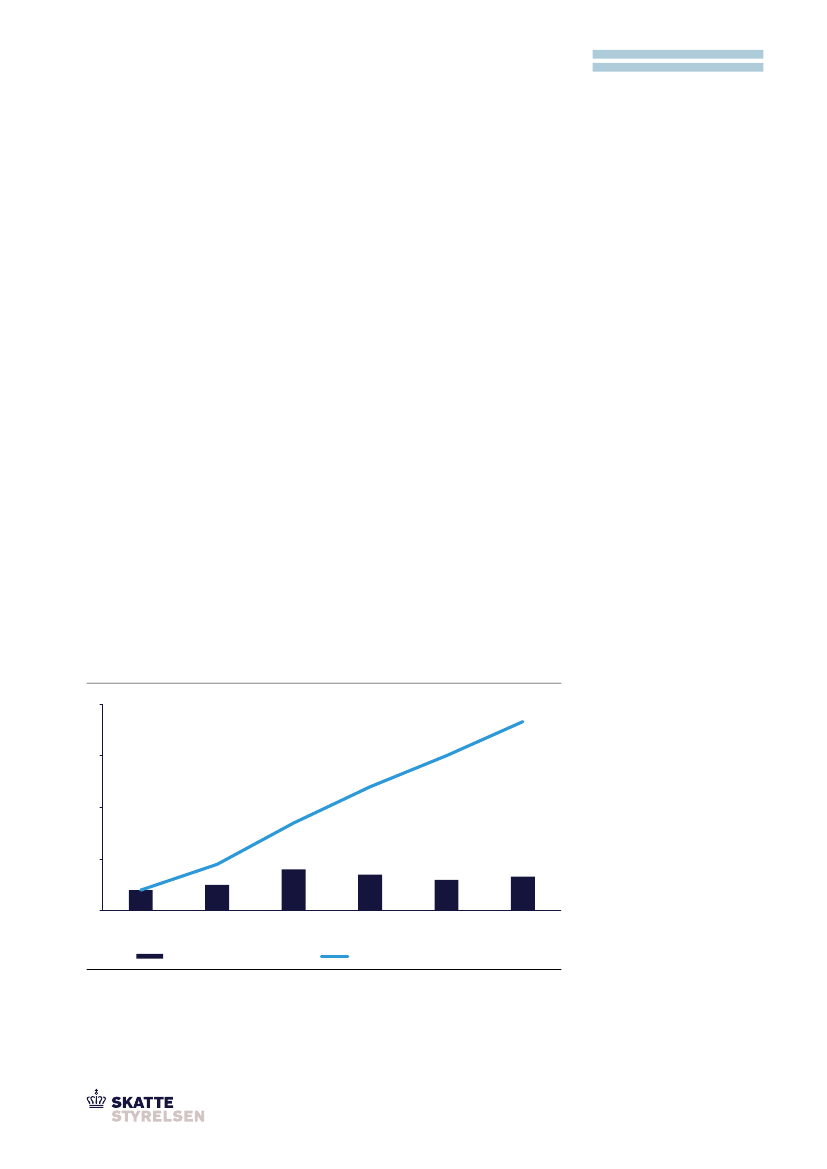

I perioden fra 2015 til 2020 resulterede Skattestyrelsens kontrolindsats blandt

andet i skatteopkrævninger for i alt ca. 3,7 mia. kr. I 2015 medførte indsatsen

skatteopkrævninger for ca. 400 mio. kr. Til sammenligning blev der i 2020 ud-

sendt skatteopkrævninger for ca. 700 mio. kr.,

jf. figur 1.

Figur 1. Skatteopkrævninger, 2015

–

2020, mia. kr.

4

3,7

3,7 mia.

Samlede skatteopkrævninger

Fra 2015 til 2020 har Skattesty-

relsens kontrolindsats mod kæ-

desvig medført skatteopkræv-

ninger for i alt ca. 3,7 mia. kr.

3

3

2,4

2

1,7

1

0,4

0,4

0

2015

0,9

0,5

2016

0,8

2017

0,7

2018

0,6

2019

0,7

2020

Årlige skatteoprkævninger

Akkumulerede skatteopkrævninger

Kilde: Skattestyrelsen.

Anm: De samlede årlige skatteopkrævninger afhænger af de enkelte kontrolsagers størrelse og kompleksitet,

hvilket typisk varierer fra år til år. Herudover kan enkeltsager påpegyndes et år og afsluttes det efterfølgende år.