Klima-, Energi- og Forsyningsudvalget 2020-21

KEF Alm.del Bilag 31

Offentligt

Baggrundsnotat, 92-gruppen

Notat vedr. Danmarks mulighed for at udfase af konventionelle biler vha. grøn bilbeskatning

1. Det er (modsat Elbilkommissionens vurdering) muligt for Danmark at udfase konventionelle benzin-

og dieselbiler vha. grøn bilbeskatning.

2. I dette notat skitseres en simpel model til at opnå dette. Da modellen udelukkende er baseret på to

mindre justeringer af elementer i den nuværende registreringsafgift er der ingen grund til at tro at

modellen ikke skulle være forenelig med EU-lovgivningen.

3. Umiddelbart ligner det desuden at modellen vil bidrage til at fastholde statens provenu

So det ka læses i ”Kommissorium

for Kommissionen for grøn omstilling af personbiler”

blev de e

nedsat for at levere en konkret strategi for, hvordan stop for salg af forbrændingsmotorbiler bedst og

billigst gennemføres.

1

Direkte salgsforbud vs. EU-lovgivning

Den 18. december 2018 svarede den daværende EU-kommissær for det indre marked, at et simpelt forbud

mod salg af nye forbrændingsmotorbiler ville være ulovligt jvf. EU-lovgivning

2

. Kommissærens lovmæssige

grundlag for afvisningen er Direktiv 2007/46. Ifølge direktivets art 4 stk. 3 må medlemsstaterne ikke

forbyde køretøjer af grunde, som er omfattet af direktiv 2007/46, hvis køretøjet opfylder kravene i

direktivet

3

.

Krav til personbilers CO2-emissioner er dog ikke opfattet af direktiv 2007/46 men af EU forordning

2019/631

4

Elbilkommissionen undlod at levere på sin centrale opgave

Det var således allerede kendt da VLAK-regeringen nedsatte Elbilkommissionen i januar 2019, at opgaven

ikke kunne løses ved et simpelt salgsforbud. Elbilskommissionens opgave var derfor at udtænke en anden

måde at realisere et stop for nye konventionelle biler. Elbilkommissionen besluttede ikke at svare på denne

centrale opgave:

1

Fra Elbilkommissionens kommissorium, s155 i elbilkommissionens første rapport

https://fm.dk/udgivelser/2020/september/delrapport-1-veje-til-groen-bilbeskatning/

2

3

https://www.ft.dk/samling/20182/almdel/EUU/bilag/68/index.htm

https://eur-lex.europa.eu/legal-content/EN/TXT/?qid=1602149142167&uri=CELEX:02007L0046-20190901

4

https://eur-lex.europa.eu/legal-content/EN/TXT/?uri=CELEX%3A32019R0631

For yderligere baggrund: dbelusa@92grp.dk

KEF, Alm.del - 2020-21 - Bilag 31: Henvendelse af 22/10-20 fra 92-gruppen om udfasning af benzinbiler

Baggrundsnotat, 92-gruppen

5

Elbilkommissionens leverer heller ingen reel juridiske argumentation af spørgsmålet. Det er uklart hvornår

bilkommissionen har underrettet sin opdragsgiver, regeringen, om at bilkommissionen ikke agtede at

levere på sin opgave. Det, at der i november 2019, netop i forventning til kommissionens kommende

rapport, ikke blev nedsat et klimapartnerskab vedr. personbiler, tyder på, at regeringen ikke på det

tidspunkt var blevet orienteret om, at kommissionen ikke agtede at levere på sit kommissorie.

At kommissionen ikke leverede sin opgave har forsinket klimaindsatsen i transportsektoren. Det må nu

være op til regeringen selv at overtage opgaven, så kommissionens ikke-leverance ikke afskærer folketinget

fra at vedtage den udfasning, som der siden 2018 har været flertal for blandt folketingets partier.

Tidligere afgørelse fra EU-domstolen underbygger ikke bilkommissionens pessimistiske vurdering

Der foreligger en tidligere afgørelse fra EU-domstolen vedrørende registreringsafgiften. I sagen De Danske

Bilimportører mod Skatteministeriet vandt registreringsafgiften. EU-domstolen fandt:

En registreringsafgift af nye motorkøretøjer, indført af en medlemsstat, som ikke har nogen indenlandsk

produktio

af køretøjer, såso … registreri gsafgift af otorkøretøjer, …udgør e i ter afgift, hvis

forenelighed med fællesskabsretten ikke skal undersøges i lyset af artikel 28 EF, men på grundlag af artikel

90 EF.

—

Artikel 90 EF skal fortolkes således, at den ikke er til hinder for en sådan afgift

6

.

Domstolens argumentation synes også at tillægge det vægt, at antallet af biler i Danmark er på ca. samme

niveau, som i andre OECD-lande, hvorfor der ikke er tegn på, at registreringsafgiften reelt begrænser

varernes fri bevægelighed.

På baggrund af denne afgørelse fra EU-domstolen har Danmark således ganske vide rammer for at ændre

den eksisterende registreringsafgift, så salg af konventionelle biler erstattes med elbiler.

EU’s i dre

arked regler tillader

desuden hensyn til miljø og sundhed

Fordi Skatteministeriet fik medhold i sin primære påstand, om at registreringsafgiften ikke er i strid med

EU-retten, undlod EU-domstolen at svare på Skatteministeriets sekundære påstand, om at

registreringsafgiften under alle omstændigheder ville være omfattet af den miljømæssige undtagelse jvf.

artikel 30 EF (nu art 36EUF

7

):

5

Rapportens s. 16 (henviser til flere andre steder i rapporten, hvor kommissions påstand/vurdering, om at det nok vil

være ulovligt at sikre udfasning vha. afgifter, er tilsvarende u-underbygget) f.eks. s. 9-

: ”Det

vil ligeledes ikke være

lovligt at gennemføre et de facto forbud i Danmark gennem prohibitivt høje afgifter eller andre begrænsninger, som

tilsvarende er prohibitive for ejerskab eller brug af konventionelle biler. Dermed er det ikke realistisk at gennemføre en

dansk regulering, der sikrer, at den sidste konventionelle bil er solgt i 2030.”

6

https://eur-lex.europa.eu/legal-content/DA/TXT/?uri=CELEX%3A62001CJ0383

7

Artikel 30 EF er nu artikel 36 EUF: Undtagelser fra forbuddet mod handelsrestriktioner

https://www.eu.dk/da/dokumenter/traktater/traktaten-euf?rfd=1

For yderligere baggrund: dbelusa@92grp.dk

KEF, Alm.del - 2020-21 - Bilag 31: Henvendelse af 22/10-20 fra 92-gruppen om udfasning af benzinbiler

Baggrundsnotat, 92-gruppen

»Bestemmelserne i artikel 28 og 29 er ikke til hinder for sådanne forbud eller restriktioner vedrørende

indførsel, udførsel eller transit, som er begrundet i hensynet til den offentlige sædelighed, den

offentlige orden, den offentlige sikkerhed, beskyttelse af menneskers og dyrs liv og sundhed,

beskyttelse af planter [...] Disse forbud eller restriktioner må dog hverken udgøre et middel til vilkårlig

forskelsbehandling eller en skjult begrænsning af samhandelen mellem medlemsstaterne. «

EU-sagen blev afgjort i 2003. Dengang havde den danske registreringsafgift (og ejerafgift) faktisk ikke et

klima element. Registreringsafgiften var alene baseret på bilens pris (ejerafgiften var alene baseret på

bilens vægt). Det er således ikke sikkert, at EU-domstolen ville have fundet at registreringsafgiften, dengang

i 2003, indeholdt et stærkt nok miljøelement til at kunne gøre brug af miljøundtagelsen, art 30EF/art36EUF.

De grønne elementer blev først indført med afgiftsreformen i 2007, hvor registreringsafgiften fik indført

straf/rabat baseret på den pågældende nye bils brændstoføkonomi. Tilsvarende blev vægtafgiften omlagt

til e ”grø ejerafgift” baseret på bile s bræ dstoføko o i.

En strategi, der indenfor EU-reglerne, bedst muligt realiserer et stop for salget af konventionelle biler

senest i 2030, samtidigt med, at det er muligt at fastholde statens provenu, kan derfor i sit udgangspunkt

være baseret på den eksisterende registreringsafgift, da den efter EU-domstolens afgørelse er i

overensstemmelse med EU-reglerne. Men for at få det ønskede resultat i form af stop for salg af nye

konventionelle biler skal registreringsafgiftens grønne element styrkes (og gerne en tilsvarende ændring af

ejerafgiften).

Fordelen ved at styrke det miljømæssige hensyn i registreringsafgiften er dels, at brændstoføkonomi er et

klart objektivt kriterie, og dels, at jo mere markant det grønne element indgår i registreringsafgiften, jo

lettere vil det være for Danmark at gøre brug bestemmelserne i art 30EF/36EUF om beskyttelse af miljø og

sundhed. Danmark vil så stå endnu stærkere end i 2003, hvis danske bilimportører eller fossilbil-

producenter skulle finde på at indklage en stærk dansk klimaindsats, som værende et brud på EU-

lovgivningen.

For at benytte undtagelsen skal foranstaltningerne forfølge et legitimt mål (miljø og sundhed) og være

proportionalt egnet til at opfylde det mål. I folketinget og i den nye EU-kommission er det allerede klart at

reduktion af klimagasudslip i allerhøjeste grad opfattes som et legitimt mål. Men som skatteministeren

svarer 16. sep. 2019 til spørgsmål 58 fra Skatteudvalget kan det ikke udelukkes, at det i sidste ende skal

afgøres i EU-Domstolen, om et de facto forbud mod salg af benzin- og dieselbiler, opfylder kriterierne

8

.

2- Skitse til stop for salget af konventionelle biler samtidigt med at statens provenu fastholdes

Baseret på ovenstående beskrives herunder en skitse til en meget simpel model til at udfase konventionelle

biler, mens statens provenu forsøges fastholdt. Da modellen udelukkende er baseret på eksisterende

elementer, har vi ingen grund til at tro, at modellen ikke skulle være forenelig med EU's indre marked.

I forhold til den nuværende registreringsafgift foretager modellen blot to ændringer:

8

https://www.ft.dk/samling/20182/almdel/euu/spm/58/index.htm

For yderligere baggrund: dbelusa@92grp.dk

KEF, Alm.del - 2020-21 - Bilag 31: Henvendelse af 22/10-20 fra 92-gruppen om udfasning af benzinbiler

Baggrundsnotat, 92-gruppen

A- Både rabat og straf øges med 2000 kr.

Registreringsafgiften tilskynder i dag valg af energieffektive benzinbiler ved at afgiften hæves med 6.000 kr.

for hver kilometer, som bilen kører under 20 km/l. Og belønner særligt effektive biler ved at sænke afgiften

med 4.000 kr. for hver kilometer, som bilen kører over 20 km/l

9

.

Ved at øge disse to satser til hhv. 8000kr straf og 6000kr belønning skærpes det miljømæssige hensyn i

registreringsafgiften. Hvis elbil salget stagnerer, kan det overvejes at sætte begge satser til 8000kr.

B- Flydende skæringspunkt til beregning af straf og belønning

Ændringen går ud på at afskaffe det nominelle skæringspunkt, de 20km/l. I stedet indføres et flydende

skæringspunkt udregnet som det fælles gennemsnit for nye el- og benzinbiler købt det foregående år/de

foregående 12 måneder.

Konsekvensen ved denne ændring er i første omgang, at skæringspunktet automatisk øges i takt med, at

energieffektiviteten af nye biler forbedres. Et nominelt fastsat skæringspunkt er meget uhensigtsmæssigt

fordi det ikke følger den teknologiske udvikling. Gennemsnittet for nye benzinbiler var i 2019 22,15km/l. En

ny benzinbil, der kun kører 21km/l., som således er mindre effektiv end gennemsnittet, modtager altså i

dag et uberettiget fradrag i registreringsafgiften (belønning) på 4000 kr., hvor den reelt burde have fået et

afgiftstillæg (straf) på 6000 kr. for at have under gennemsnit energieffektivitet. Udover at sende et forkert

signal til bilkøberne, betyder det forældede skæringspunkt alene et provenutab for staten på over 2 mia. kr.

(Der blev i 2019 solgt 225.000 personbiler. De der lå over 20km/l fik 8000kr for meget afgiftsrabat ift. hvis

det reelle gennemsnit, 22,15km/l var brugt. De biler der lå under 20km/l blev pålagt 12.000kr for lidt afgift.

Ift. målet om udfasning af konventionelle biler er det vigtigste element, at det nye flydende skæringspunkt

udregnes som det fælles gennemsnit for både benzin- og elbiler. Hvis en benzinbil kører 22km/l. og en elbil

kører 55km/l., vil det betyde at skæringspunktet automatisk øges i takt med at andelen af elbiler i

nybilssalget stiger. I takt med at skæringspunktet stiger vil benzinbilen gradvist blive udsat for højere afgift,

(fordi det højere skæringspunkt vil betyde mere straf til benzinbilen) og elbilen vil, i takt med at den går fra

niche til norm, automatisk begynde at betale højere afgift (fordi det højere skæringspunkt betyder mindre

afgiftsrabat til elbilen).

Med de nævnte værdier, 22km/l og 55km/l for hhv. benzin og elbiler, stiger skæringspunktet ved 5% elbiler

i nybilssalget fra 22km/l til 23,7km/l; ved 10% elbiler stiger skæringspunktet til 25,3km/l; ved 30% elbiler

bliver skæringspunktet 32km/l.

9

https://skat.dk/skat.aspx?oid=2234529

fa e : ”Fradrag og tillæg for bræ dstofforbrug”

For yderligere baggrund: dbelusa@92grp.dk

KEF, Alm.del - 2020-21 - Bilag 31: Henvendelse af 22/10-20 fra 92-gruppen om udfasning af benzinbiler

Baggrundsnotat, 92-gruppen

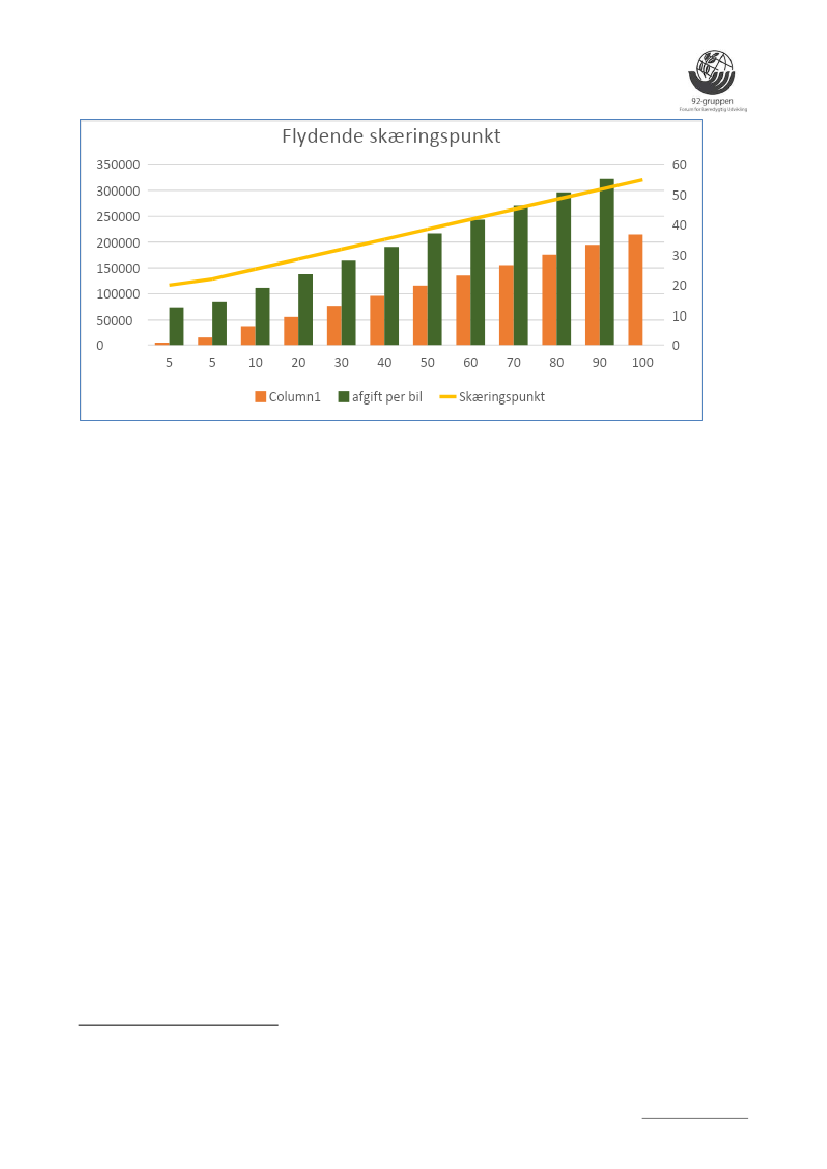

Figur 1Med flydende skæringspunkt vil højere %-del elbiler (x-akse) betyde øges skæringspunkt (højre-akse) og dermed øges afgift

per bil (venstre akse) for både elbil (orange) og benzinbil (grøn). Eksemplet er regnet på hhv Toyota Corolla og Nissan Leaf.

Modellen betyder, at benzinbiler gradvist vil blive økonomisk uattraktive. Da det i høj grad er andelen af

elbiler, der skaber incitamentet til ikke at købe konventionelle biler, er det ikke muligt at forudsige hvornår

udfasning reelt vil være opnået.

En sekundær fordel ved modellen er at incitamentet for at vælge elbiler, der er energieffektive, bevares.

3 - Konsekvenser for statens provenu

Udover selve registreringsafgiften har staten en række andre indtægter fra fossile afgifter, som må

forventes at forsvinde i takt med, at Danmark gennemfører sin grønne omstilling. Registreringsafgiften

udgjorde i 2018 et provenu på 20,7 mia. De øvrige fossile afgifter udgjorde tilsammen ca. 26,3 mia.

10

Det er

således et provenu i størrelsen 47 mia. kr., der så vidt muligt skal fastholdes.

Ejerafgiften er ikke medtaget, da den egentlig ikke påvirkes (men ejerafgiften bør ligeledes opdateres

snarest).

10

https://www.skm.dk/skattetal/statistik/provenu-og-skattestruktur/afgifter-provenuet-af-afgifter-og-moms/

For yderligere baggrund: dbelusa@92grp.dk

KEF, Alm.del - 2020-21 - Bilag 31: Henvendelse af 22/10-20 fra 92-gruppen om udfasning af benzinbiler

Baggrundsnotat, 92-gruppen

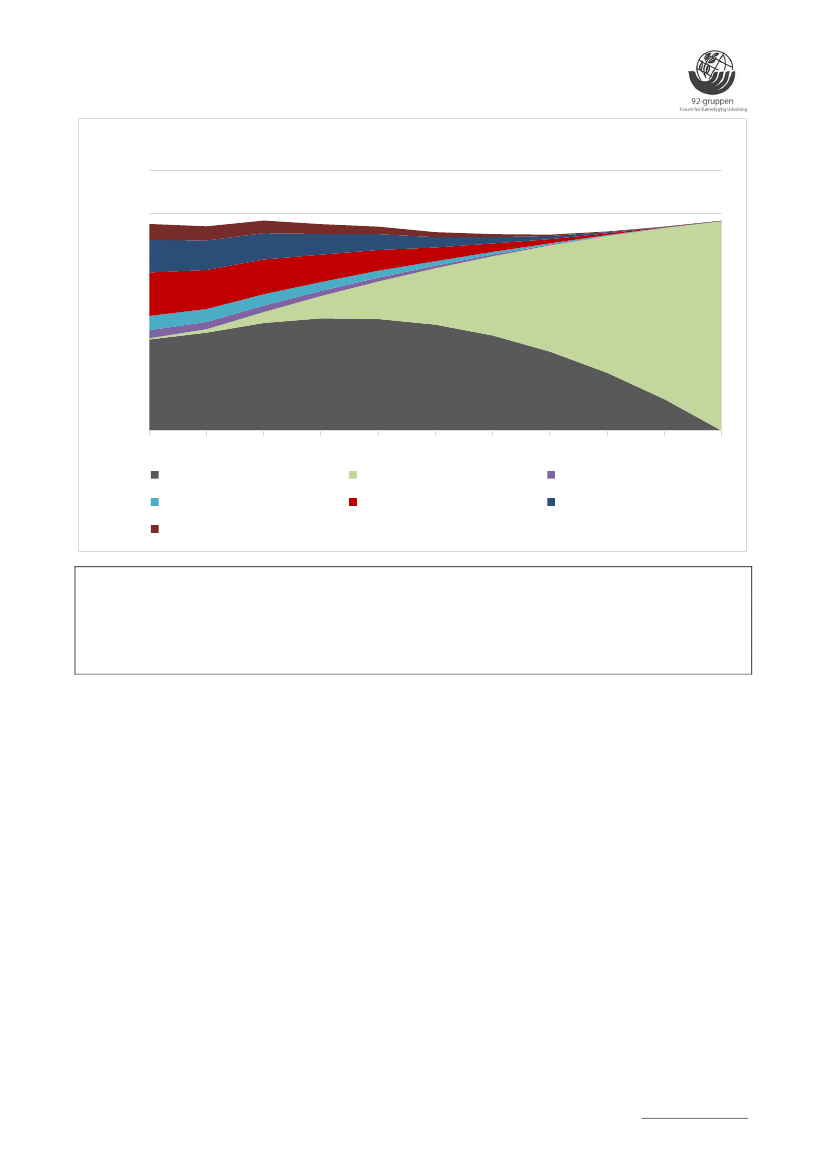

Statens provenu fra fossil-afgifter og reg-afgift

6E+10

5E+10

4E+10

3E+10

2E+10

1E+10

0

5

5

naturgasafgift

CO2afgift

Figur 2) Udvikling i statens provenu i kr. som resultat af stigende %-del elbiler i samlet nybilssalg (x-akse).

NB: X-aksen angiver 5%

elbiler to ga ge. Elbilsalget udgør i dag k ap 5% af bilsalget. Første ”5%” er prove u bereg et

med det

uvære de o i elle skæri gspu kt, k /l. Det a det ”5%” er prove u bereg et ed

fælles flydende skæringspunkt, 23,7km/l.

NB2; Provenu fra de øvrige fossil

afgifter er ved første ”5%” sat til

% af deres

2018 niveau og nedtrappes derefter i samme takt som de konventionelle biler.

iveau. Ved a det ”5%” er de sat til 5% af

10

20

30

40

50

60

70

80

90

ICE reg-afgift, provenu

EV reg-afgift provenu

olieprodukter

stenkulafgift

benzin

Figuren herover viser en meget simpel beregning af provenuet jvf. den skitserede model. Figuren viser, at

det ikke ser helt umuligt ud at bevare provenuet. Figuren er baseret på en stribe store simplificeringer:

1.

2.

3.

4.

Antallet af nye biler er sat til 225.000 stk. (2019 niveau)

Alle elbiler er Nissan Leaf. Alle sat til deres nuværende salgspris på 286.000 kr. Råpris 228.800 kr.

Alle benzinbiler er Toyota Corolla hatchback. Alle til salgspris 214.000 kr. Råpris 100.000 kr.

Nedgangen af statens provenu på de forskellige fossile afgifter er blot sat til at følge udfasningen af

konventionelle biler.

Formentligt som resultat af, at beregningen kun bruger to forholdsvist økonomiske biler (Leaf og Corolla) er

det beregnede nuværende provenu fra registreringsafgiften kun 15,7 mia., hvor statens faktiske provenu

fra registreringsafgiften i 2018 var 20,7 mia.

At hele provenuet ser ud til at bevares vil næppe realiseres. I hele forløbet sættes elbilens råpris til samme

pris som i dag, 228.000kr. Der forventes prisfald på elbiler. En rimelig forventning vil være at elbilens råpris

på sigt vil kunne matche benzinbilens, 100.000kr, dog betyder batteriet at elbilens råpris vil ende på ca

150.000kr før afgifter. Et sådan prisfald vil selvfølgelig reducere provenuet. Af samme grund bør regeringen

sørge for også at opdatere ejerafgiften, da registreringsafgiften i så fald ikke også vil kunne erstatte

provenuet fra de øvrige fossile afgifter.

For yderligere baggrund: dbelusa@92grp.dk