FAKTAARK

–

FOLKETINGETS ØKONOMISKE KONSULENTER / DET INTERNATIONALE SEKRETARIAT

JANUAR 2021

Det finanspolitiske rammeværk:

Den offentlige gæld

CENTRALE BEGREBER

Med den offentliges sektors

gæld mener økonomer ofte

den

offentlige sektors finansielle

nettogæld,

der opgør den of-

fentlige sektors samlede finan-

sielle formue. Nettogælden frem-

kommer ved at fratrække det of-

fentliges aktiver (såsom aktier og

obligationer) fra det offentliges

passiver (såsom gæld). Netto-

gælden opgøres typisk til kurs-

værdi, dvs. til markedsværdien.

ØMU-gælden

er derimod et

bruttogældsbegreb, der ikke

medregner det offentliges aktiver

(eksempelvis obligationer og ak-

tier), men alene tager udgangs-

punkt i den offentlige sektors

gæld/lån. Endvidere opgør EU

ØMU-gælden til den nominelle

værdi.

INSTITUTIONELLE KRAV

EU stiller et traktatfæstet krav til

alle

EU-lande om, at ØMU-gæl-

den som udgangspunkt ikke må

overstige 60 pct. af BNP.

DANSK LOVGIVING

Budgetloven stiller ikke krav til

størrelsen af den offentlige gæld.

De finanspolitiske målsætninger

har således primært fokus på

saldoen og udgiftssiden.

Finansministeren er ved lov be-

myndiget til at optage statslån op

til en vis grænse, mens det er in-

denrigsministeren, der fastsæt-

ter reglerne for kommunernes og

regionernes mulighed for at op-

tage gæld.

LÆS MERE HER:

Altandetlige.dk

DK2025 - en grøn, retfærdig og an-

svarlig genopretning af dansk øko-

nomi

Økonomisk Redegørelse dec. 2020

EU medregner ikke offentlige aktiver

Når økonomer skal opgøre den

samlede offentlige sektors gæld,

sondrer de normalt mellem den of-

fentlige nettogæld og ØMU-gæl-

den. De to gældsbegreber er ikke

identiske og afviger derfor fra hin-

anden med hensyn til opgørelses-

metode.

Mange økonomiske analyser, som

eksempelvis

Finansministeriets

holdbarhedsberegning, tager ud-

gangspunkt i den offentliges sek-

tors samlede finansielle nettogæld.

Nettogælden viser den offentlige

sektors aktuelle finansielle forplig-

tielse, hvis alle finansielle aktiver

(herunder eksempelvis aktier i Ør-

sted) indløses, og passiverne ned-

bringes med de frigjorte midler.

ØMU-gælden

EU stiller ikke krav til det offentli-

ges nettogæld, men derimod til alle

EU-landenes ØMU-gæld.

ØMU-gælden er et bruttogældsbe-

greb. Det betyder f.eks., at statens

andel i det børsnoterede selskab

Ørsted ikke indgår i ØMU-gælden.

Det samme gælder det offentliges

beholdning af obligationer. Til for-

skel fra det offentliges nettogæld

opgør EU ikke ØMU-gælden til

markedsværdien, men derimod til

den nominelle værdi

–

dvs. som

det beløb, der skal betales, hvis

gælden først afdrages, når den ud-

løber.

EU stiller et traktatfæstet krav om,

at ØMU-gæld som udgangspunkt

ikke må overstige 60 pct. af BNP.

Hvis et medlemsland har en gæld, der

er større end det, skal landet præsen-

tere en plan for, hvorledes det grad-

vist vil reducere gælden ned mod

grænsen på 60 pct. af BNP.

Danmark opfylder EU’s krav

Finansministeriet forventer, at ØMU-

gælden vil udgøre 40,9 pct. af BNP i

2021. Samtidig forventer Finansmini-

steriet, at det offentliges samlede ak-

tiver overstiger det offentliges passi-

ver. Dermed vil det offentlige have en

lille nettoformue, se også figuren ne-

denfor (dvs. en negativ nettogæld i

2021).

ØMU-gæld forventes at stige

ØMU-gælden forventes at stige til

godt 60 pct. af BNP frem mod 2050.

Det betyder,

at EU’s krav til

ØMU-

gælden forventes overskredet en

smule fra 2052 til 2054. Da overskri-

delsen kun er kortvarig, har den i

praksis ingen konsekvenser, jf. fak-

taark om den offentlige saldo.

Covid-19-pandemien har ledt til en

økonomisk krise og større ØMU-

gæld. En del af stigningen i ØMU-

gælden fra 2019 til 2020 skyldes dog

ikke coronakrisen men en ny model

for finansiering af almene boliger.

Dvs. at låntagningen fra den almene

boligsektor er lagt over på staten. Det

modsvares af en stigning i beholdning

af almene boligobligationer, hvorfor

nettogælden ikke stiger lige så meget

som bruttogælden. Tilsvarende påvir-

ker en del af covid-19-hjælpepak-

kerne, f.eks. udskydelser af skattebe-

talinger, også som udgangspunkt

alene bruttogælden.

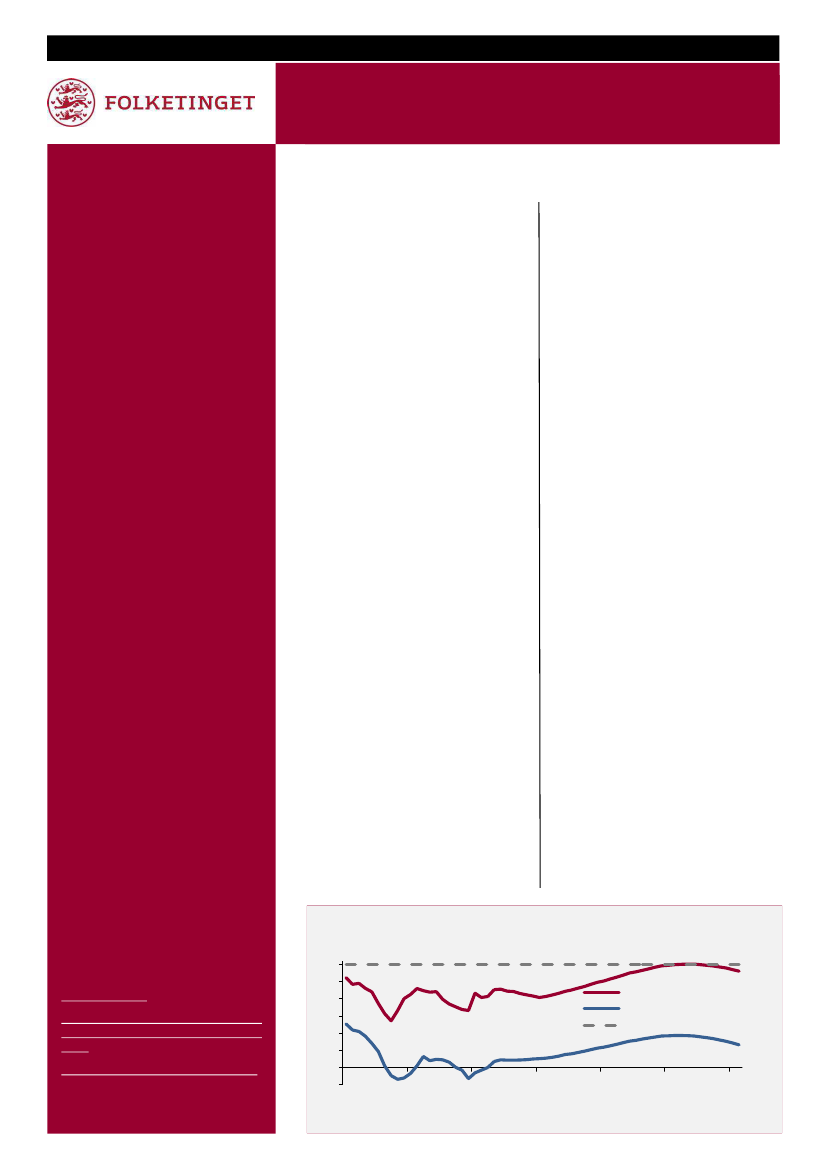

Den offentlige nettogæld er lavere end ØMU-gælden

Finansministeriets skøn over ØMU-gælden og den offentlige nettogæld

Pct. af BNP

60

50

ØMU-gæld

40

Offentlig nettogæld

30

EU's grænse (ØMU-gæld)

20

10

0

-10

2000

2010

2020

2030

2040

2050

2060

Kilde: "Økonomisk Redegørelse", Finansministeriet dec. 2020, DK2025 - En grøn, retfærdig og ansvarlig

genopretning af dansk økonomi", Finansministeriet aug. 2020 og Stabilitets - og Vækstpagten.