Notat

Modtager(e)

> Rigsrevisionen, Økonomistyrelsen og Finansudvalget

Regnskabsmæssige forklaringer vedr. 2020 for § 19

Afvigelsesforklaring - som supplement til forklaringerne i finansielt regnskab

2020 - for §19.11.01 er følgende:

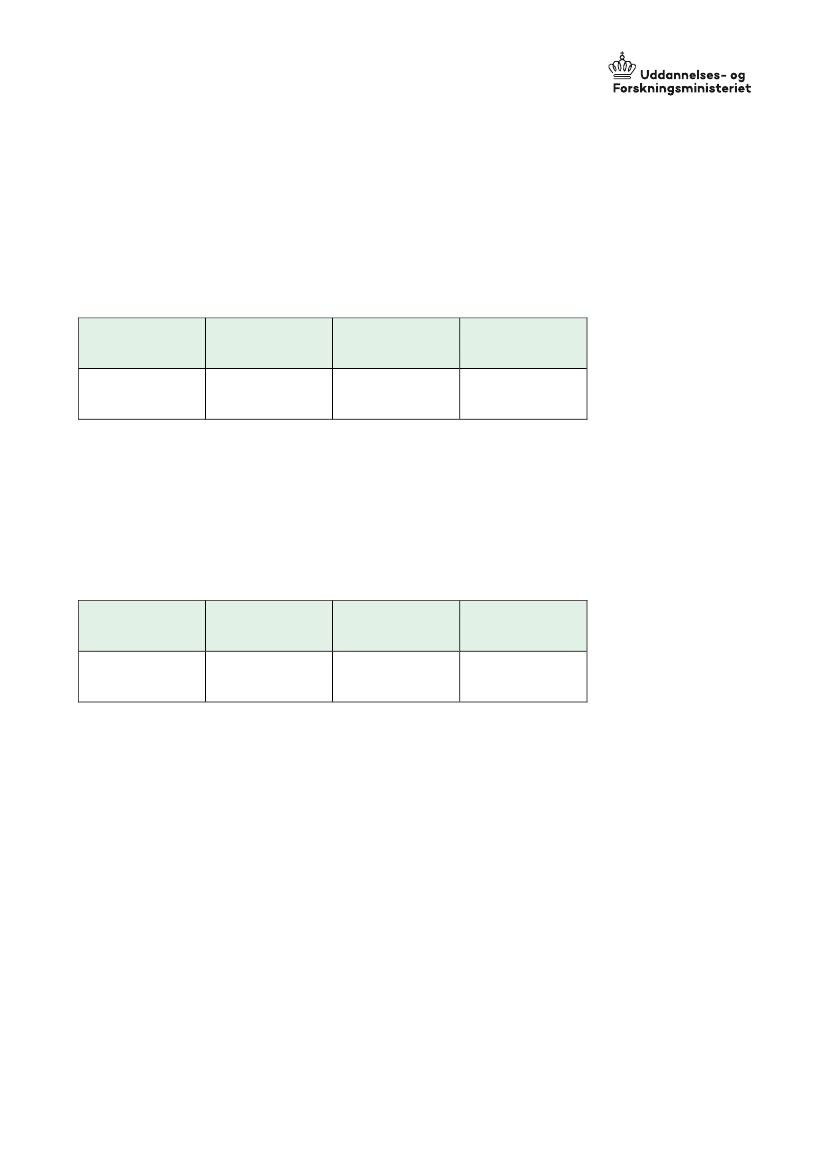

§ 19.11.11 Reserve til nye initiativer

(Reservationsbevilling)

Finanslovbevilling

(mio. kr.)

TB (inkl. aktstykker)

(mio. kr.)

Regnskab 2020

(mio. kr.)

Afvigelse

(mio. kr.)

13. marts 2021

9,2

-11,1

1,3

3,2

Uddannelses- og

Forskningsministeriet

Koncern Økonomi

Børsgade 4

Postboks 2135

1015 København K

Tel. 3392 9700

www.ufm.dk

CVR-nr. 1680 5408

Ref.-nr.

214667

Afvigelse

(mio. kr.)

§ 19.11.11 fremstår med en negativ bevilling på 1,9 mio. kr. i 2020. Forklaringen

på dette er aktstykke 267, hvor det blev besluttet at overføre 10,4 mio. kr. til §

19.81.01. Midlerne skulle egentlig have været overført fra beholdningen, men end-

te med at blive overført fra bevillingen. Departementet har fået Finansministeriets

tilslutning til transaktionen. På baggrund af ovennævnte er der et merforbrug på

hovedkontoen på 3,2 mio. kr. De overførte midler er anvendt på at afhjælpe et lavt

udbud af praktikpladser som følge af Covid-19.

§ 19.11.79 Reserver og budgetregulering

(Reservationsbevilling)

Finanslovbevilling

(mio. kr.)

TB (inkl. aktstykker)

(mio. kr.)

Regnskab 2020

(mio. kr.)

98,4

-69,3

0,0

29,1

Hovedkontoen er en udgiftsbaseret reservekonto. Der registreres ikke forbrug på

kontoen. Der afgives derfor ikke forklaring på kontoen.

Side 1/10