Wismann Property Consult A/S

www.wismann-as.dk,

CVR: 28 31 27 17,

Åboulevard 1, st, 1635 København V, Tlf..: 4088 1998

e-mail: [email protected], Lars Wismann, cand. merc. ejendomsmægler & valuar

1

Realkreditinstitutters udmåling af belåningsværdier

:

cand.merc., ejendomsmægler og valuar

Lars Wismann,

projektchef og direktør

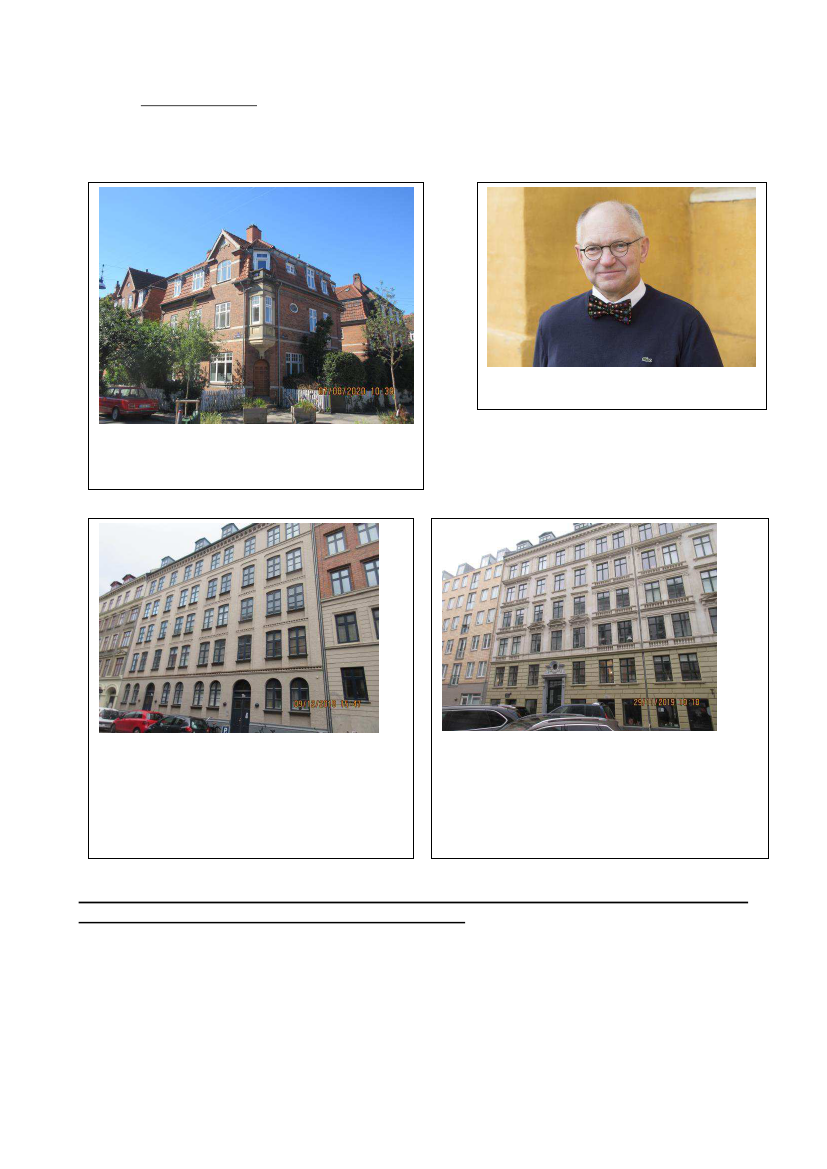

F.F. Ulriks Gade 7 tinglyst handlet d. 02-07-2020

kr. 36.530/m

2

for boligdelen, kr. 16.000/m

2

for

erhvervsdelen. Tinglyst efter Blackstone lovindgrebet.

Belåningsværdi Nykredit 80%

kr.34.095/m2. bolig

03. november 2020

Baggesensgade 11 A-B, byfornyet ejendom, nye

badeværelser, køkkener, franske altaner, nedlagte

bagtrapper. Ifølge BBR 1.129 m

2

bolig areal. Intet

erhverv. Belåningsværdi meddelt 28-11-2019

kr. 22.400.000 svarende til

kr. 19.841/m

2

bolig.

Jyske realkredit vurdering i dec-2019 og samme

Jyske Realkredit Kr. 32.900.000 sep-2020

kr.

29.141/m

2

bolig.

Hævet 47% på 9 mdr. begge

vurderinger efter samme regelsæt BEK413/2017.

BEK417/2017

Rørholmsgade 11, ifølge BBR 876 m

2

bolig �½-delen

uden eget bad og 149 m

2

kældererhverv. Stiftet som

A/B forening 22-01-2016 med en 80% realkreditbe-

låning. Tillægsbelånt 22-01-2019 med kr. 1.480.000.

Beregnet belåningsværdi

kr. 46.292/m

2

boligareal

kr. 20.000/m

2

erhvervsareal. Jyske Kredit.

Blev denne ejendom byfornyet som Baggesensgade 11

A-B, så mener Jyske Realkredit at værdien halveres!

Belåningsværdien er åbenlys fornuftsstridig.

Det er BEK413/2017 af 27-04-2017, der regulerer realkreditinsti-

tutternes beregning af belåningsværdier.

Det er for låntager helt afgørende, at realkreditinstituttets belåningsværdi er retvisende. Ifølge

bekendtgørelsen skal belåningsværdien matche markedsværdien/den kontante handelsværdi.

Ved enhver ansøgning om lån bør låntager derfor som det første anmode om at blive meddelt

belåningsværdien. Dernæst kan man drøfte lånemulighederne.

køb

–

salg

–

vurdering - finansiering

–

optimering af lejekontrakter - udvikling

Vi yder værdiskabende rådgivning i investeringsejendomme!