REDEGØRELSE OM ERHVERVS-

FREMME MV. 2021

1. SAMMENFATNING

Redegørelse om erhvervsfremme mv. 2021 giver et overblik over den danske erhvervsfremme

mv. til virksomhederne. Redegørelsen omfatter finanslovsordninger, skattebegunstigende ord-

ninger (skatteudgifter), EU-støtte og kommunale udgifter, som har form af støtte til erhverv,

hvorigennem der overføres midler til virksomheder og institutioner, så disse virksomheder og

institutioner opnår en økonomisk fordel, som de ellers ikke ville have haft.

I 2021 forventes den statslige erhvervsfremme mv. at udgøre ca. 42,0 mia. kr. Hertil kommer

EU-støtte til erhvervsfremme mv. i Danmark, som udgør ca. 11,2 mia. kr., mens de kommunale

udgifter til erhvervsfremme mv. forventes at udgøre 1,1 mia. kr. i 2021.

Den største post i den statslige erhvervsfremme mv. er ordninger med fokus på grøn omstilling

og vedvarende energi. Godt en tredjedel går hertil, se figur 1. Andre formål er innovation og

iværksætteri mv., almennyttige og kulturelle erhvervsformål samt global markedsføring og inter-

nationale rammevilkår mv. Dertil kommer fremme af bestemte erhverv eller formål, fx lavere be-

skatning af landbrugets produktionsjord og sygeforsikring for selvstændige og mindre private

arbejdsgivere, men også til lavere afgifter/afgiftsfritagelser i forbindelse med transport.

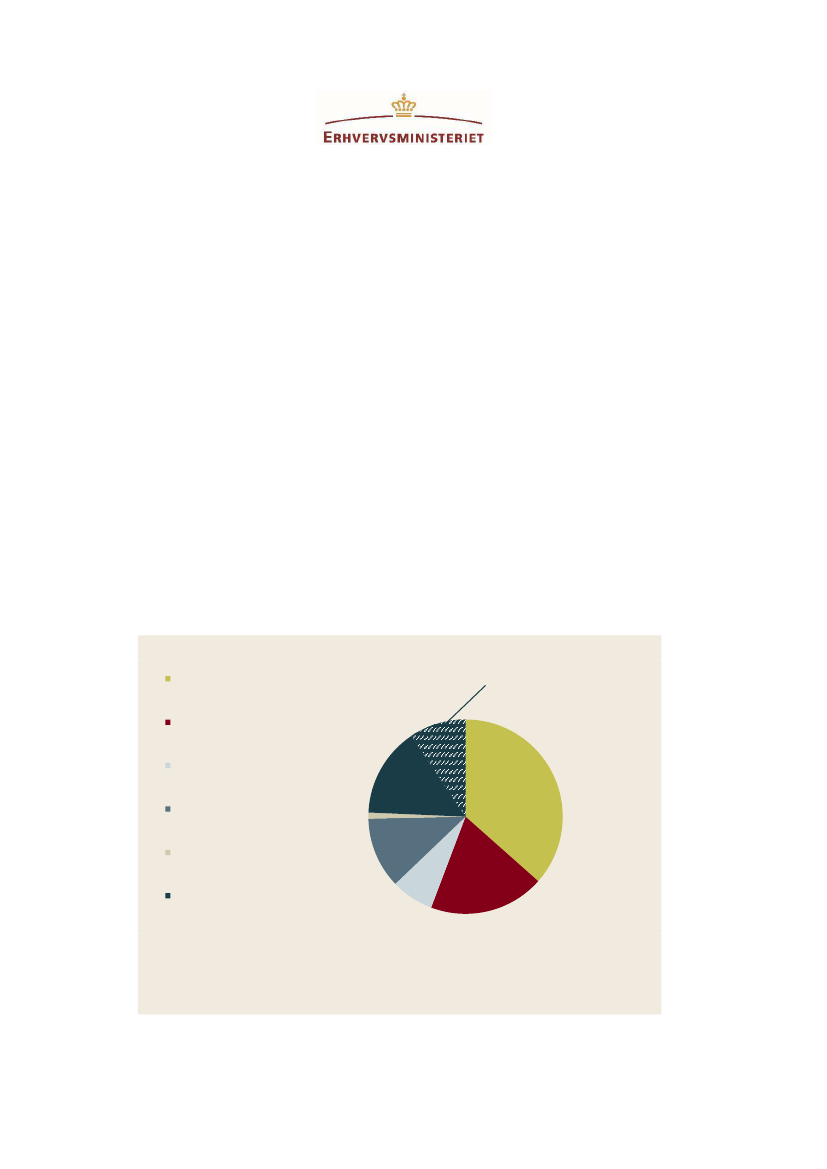

Figur 1. Statslig erhvervsfremme mv. fordelt på områder i 2021

Grøn omstilling

Herunder lavere afgifter i

forbindelse med transport

Innovation og

iværksætteri mv.

Almennyttige og

kulturelle

erhvervsformål

Global markedsføring

og internationale

rammevilkår mv.

Partnerskabsinstrumen

ter i regi af

udviklingsbistand

Øvrige (herunder

lavere afgifter for

transport)

10,2 mia. kr.

24 pct.

0,4 mia. kr.

1 pct.

15,4 mia. kr.

37 pct.

5,0 mia. kr.

12 pct.

3,0 mia. kr.

7 pct.

8,1 mia. kr.

19 pct.

Anm.:

”Partnerskabsinstrumenter

i regi af udviklingsbistand”

dækker

Danida Business Finance og dele af Partnerskaber for markedsdre-

vet vækst (støtten til 3GF og FN's Global Compact fraregnes). De udvalgte instrumenter under udviklingssamarbejdet, Danida,

har som formål at fremme bæredygtig vækst og beskæftigelse i udviklingslande, herunder gennem mobilisering af dansk viden,

teknologi og kapital, se strategi for Danmarks udviklingspolitiske og humanitære engagement, Verden 2030. "Øvrige" dækker

over andre erhvervsrettede støtteordninger rettet mod enkelte brancher. Fx lempelig beskatning af landbrugets produktionsjord og

momsfritaget persontransport.

Kilde: Finansministeriet, Skatteministeriet, Energinet/Energistyrelsen og egne beregninger.

1