Spørgsmål

Vil ministeren oplyse, hvad de skattemæssige fordele er ved at anvende det udvidede loft

under aktiesparekontoen i forhold til eksisterende regler for aktieindkomstbeskatning? I

besvarelsen bedes der tages udgangspunkt i følgende scenarier: Borger A har investeret

2.000.000 kr. i aktier og opnår et årligt afkast på 6 pct., som borger A realiserer hvert år.

Borger A har ikke tidligere gjort brug af aktiesparekontoen. Borger A ønsker nu at udvide

sin aktieinvestering med 100.000 kr. Hvor stor en skattemæssig fordel målt i kroner og

ører årligt og i procent vil borger A opnå, hvis han fremfor at udvide sin eksisterende ak-

tieportefølje med de 100.000 kr. og årligt realisere sit afkast på 6 pct. i stedet i tillæg til sin

eksisterende aktieportefølje opretter en aktiesparekonto med en aktieinvestering på

100.000 kr., hvoraf der årligt opnås samme afkast på 6 pct.? Borger B har tidligere inve-

steret 50.000 kr. i aktier, men har ikke anvendt aktiesparekontoen. Borger B har årligt op-

nået et afkast på 6 pct., som borger B realiserer hvert år. Borger B ønsker nu at udvide

sine aktieinvesteringer med 100.000 kr. Hvad vil den skattemæssige fordel være årligt i

kroner og ører og procent, hvis borger B i stedet for at udvide sin eksisterende aktieporte-

følje med de 100.000 kr. og årligt realisere sit afkast på 6 pct. vælger at oprette en aktie-

sparekonto med en aktieinvestering på 100.000 kr. med 6 pct. årligt afkast i tillæg til sin

eksisterende aktieportefølje? Dernæst ønskes en beregning af, hvad den skattemæssige

fordel vil være i samme scenarier som beskrevet for borger A og borger B, men over en

10 årig periode, hvor de aktieinvesteringer som borger A og B har uden om aktiespare-

kontoen, først realiseres i det 10. år (med et årligt afkast på 6 pct.).

Svar

Efter de almindelige regler om beskatning af aktieindkomst beskattes udbytter og realise-

rede aktiegevinster med 27 pct. op til en grænse på 55.300 kr. i 2020-niveau (for en enlig

og det dobbelte for et ægtepar). Aktieindkomst derudover beskattes med 42 pct. Udbytter

beskattes i det år de udbetales, mens aktiegevinster først beskattes, når aktierne sælges

–

såkaldt realisationsbeskatning.

Hvis investoren anvender en aktiesparekonto, beskattes afkastet fra aktierne på kontoen

med 17 pct. ud fra et lagerprincip. Det vil sige, at aktiegevinster beskattes løbende også

selvom gevinsterne ikke er realiseret. Der kan i dag maksimalt indsættes 51.100 kr. (2020-

niveau) på en aktiesparekonto, hvilket med lovforslaget foreslås forhøjet til 100.000 kr.

Det kan være forbundet med både skattemæssige fordele og ulemper at anvende en aktie-

sparekonto frem for de almindelige beskatningsregler for aktieindkomst.

Fordelen består i, at skattesatsen er lavere i forhold til de almindelige regler. På den anden

side beskattes aktiegevinster på aktiesparekontoen løbende efter et lagerprincip. Det inde-

bærer, at beskatningen fremrykkes, hvilket vil medføre et rentetab for investor. Hvis inve-

stor agter at beholde aktierne i en længere årrække, kan dette rentetab potentielt opveje

fordelen ved den lavere skattesats. Det bemærkes, at dette rentetab kun opstår ift. den del

af aktieafkastet, der består af aktiekursgevinster. Ift. udbytter vil der ske en løbende be-

skatning, uanset om aktiesparekontoen anvendes eller ej.

Side 2 af 3

I nedenstående opsummeres beskatningen i de i spørgsmålet opstillede eksempler med et

afkast på 6 pct. årligt. Det er simplificerende lagt til grund, at der ikke udloddes udbytter,

men at al afkastet består af aktieavancer. Beregningen er foretaget i 2020-priser ved an-

vendelse af en gennemsnitlig inflation på 2 pct. årligt. Der antages således et realafkast på

4 pct.

Borger A har store aktieinvesteringer og et afkast over progressionsgrænsen. Hvis denne

øger sine aktieinvesteringer med 100.000 kr. udenfor en aktiesparekonto, vil der derfor

skulle betales den høje aktieindkomstskat på 42 pct. af afkastet. Borger B har derimod

kun en relativt lille opsparing i aktier og vil derfor kun skulle betale den lave aktieind-

komstskat på 27pct. udenfor en aktiesparekonto. Både borger A og B vil skulle betale 17

pct. af afkastet, hvis de anvender en aktiesparekonto.

For borger A kan skattebesparelsen ved anvendelse af en aktiesparekonto beregnes til ca.

1.450 kr. eller 1,45 pct. af investeringen, når aktierne beholdes ét år, mens den for borger

B kan beregnes til ca. 600 kr. eller 0,6 pct. af investeringen,

jf. tabel 1.

Når aktierne kun be-

holdes ét år har det ikke betydning, at aktiegevinster overgår til lagerbeskatning. Hvis akti-

erne beholdes i 10 år øges den samlede skattebesparelse til ca. 15.850 for borger A og ca.

6.100 kr. for borger B. Den lavere skattebesparelse for borger B afspejler, at borger B be-

taler en lavere aktieindkomstskat uden for aktiesparekontoen end borger A.

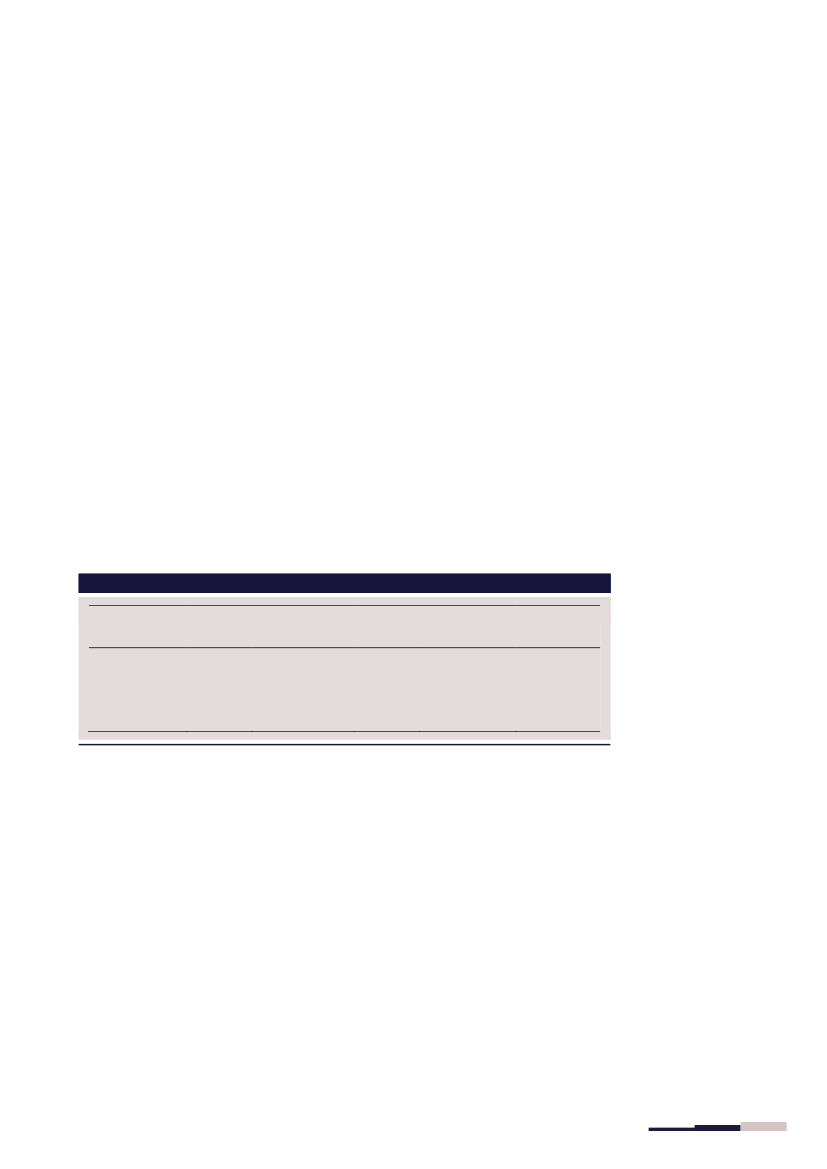

Tabel 1. Skattebesparelse ved anvendelse af aktiesparekonto

Uden aktiesparekonto

Kr. i 2020-priser

Investor A - 1 år

Investor B - 1år

Investor A - 10 år

Investor B - 10 år

Kilde: Skatteministeriet

Med aktiesparekonto

Skat

1.000

1.000

11.400

11.400

Afkast efter skat

4.900

4.900

51.350

51.350

Ændring i skat

Skat

2.450

1.600

27.250

17.500

Afkast efter skat

3.400

4.300

37.650

47.350

-1.450

-600

-15.850

-6.100

Side 3 af 3