Folketingets Miljø- og Fødevareudvalg

Christiansborg

1240 København K

Den 19. marts 2020

Miljøministerens besvarelse af spørgsmål nr. 608 (MOF alm. del) stillet 20. februar 2020 efter ønske

fra Mai Villadsen (EL).

Spørgsmål nr. 608

”

Vil ministeren oversende en skematisk opgørelse over de enkelte udgifter i Naturstyrelsens

beregninger af pris for udlægning af urørt statsskov, herunder hvilke forudsætninger

de enkelte udgifter baserer sig på (f.eks. arealstørrelser, skiltning, vedligeholdelse af veje

og stier, typer af hegn), og vil ministeren endvidere oplyse, i hvilket omfang de enkelte

udgiftsposter for udlægning af urørt statsskov falder over tid?”

Svar

Jeg har forelagt spørgsmålet for Naturstyrelsen, som oplyser:

”Omkostninger

forbundet med udlæg af urørt skov omfatter dels et nettoindtægtstab i forhold til den

hidtidige skovdrift, dels udgifter til naturpleje (eksempelvis græsning og genopretning af naturlig

hydrologi) samt øvrige udgifter knyttet til arealerne og forvaltningen.

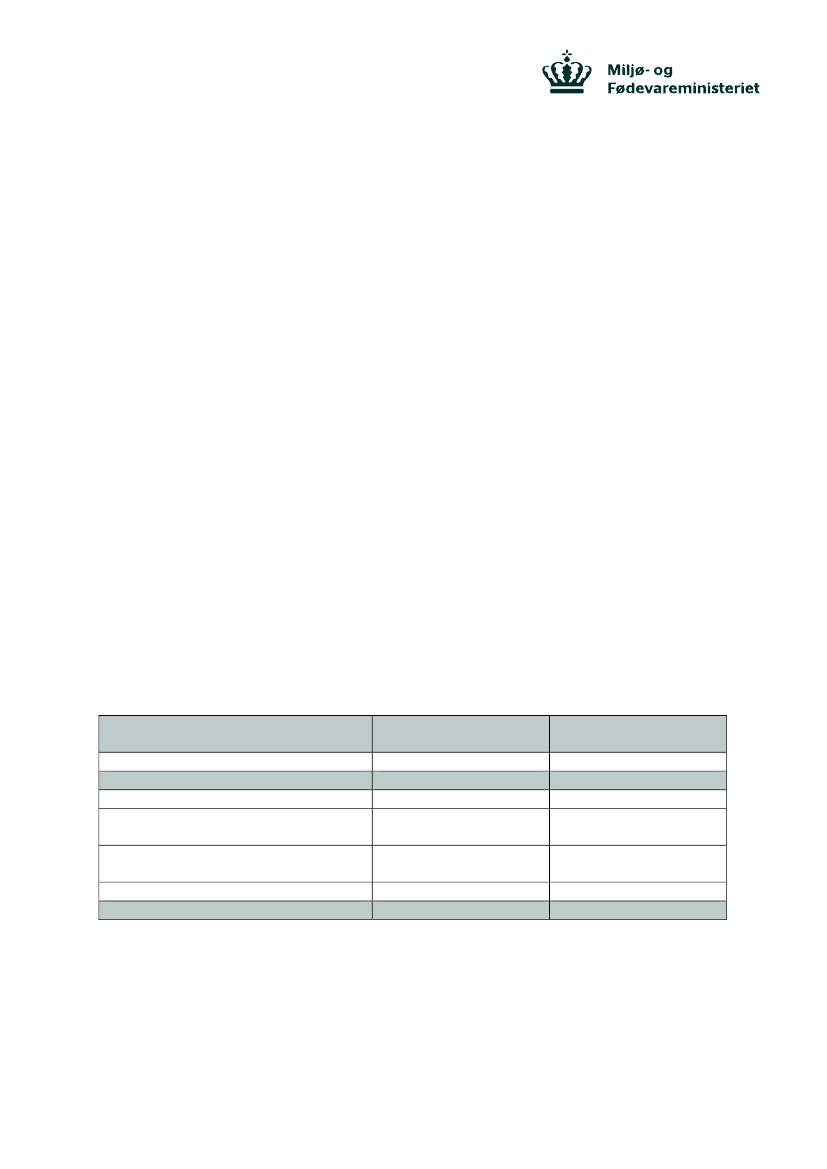

Nedenstående tabel opsummerer omkostningerne ved udlægning af urørt skov på de statsejede

arealer, som Naturstyrelsen forvalter.

Urørt skov på alle statens

skovarealer inkl. naturpleje

102.000*

kr./ ha/år

-1.200

0

-100

-900

Supplerende udlæg af urørt

skov (FL2020)

Eksempelvis 6-8.000

kr./ ha/år

-1.300 til -1.500

0

-100

-900

Areal med urørt skov (ha)

Nettoindtægtstab

Mindreudgifter funktionær- og

fællesomkostninger

Øvrige omkostninger (Meromkostninger til at

sikre adgang for friluftslivet m.v.)

Naturpleje

Totalt

-2.200

-2.300 til -2.500

* Fraregnet arealer med eksisterende urørt skov. Indeholder arealer, der er udpeget som led i Aftalen om

Naturpakken fra 2016, hvor urørt skov er under indfasning.

Nettoindtægtstabet ved ophør af skovdrift er varigt, da Naturstyrelsen vil miste en årlig indtægt fra

hugst og salg af en del af skovenes årlige vedmassetilvækst. I beregningerne af nettoindtægtstabet

indgår salgsindtægter fra salg af råtræ fratrukket skovnings- og transportomkostninger, herunder det

reducerede behov for investeringer i plantning og træproduktionen.

Miljø-

og Fødevareministeriet • Slotsholmsgade 12 • 1216

København K

Tlf. 38 14 21 42 • Fax 33 14 50 42 • CVR 12854358 • EAN 5798000862005 • [email protected] • www.mfvm.dk