Folketingets Beskæftigelsesudvalg

Christiansborg

3. november 2020

Svar på Beskæftigelsesudvalgets spørgsmål nr. 299 (Alm. del) af

25. juni 2020 stillet efter ønske fra Hans Andersen (V)

Spørgsmål

Vil ministeren redegøre for, hvad udgifterne har været til efterlønnen år for år, si-

den efterlønnen blev indført? Vil ministeren herudover opgøre 'udgifterne' som

henholdsvis de årlige statslige udgifter og som det samfundsøkonomiske tab ved,

at efterlønsmodtagere er på efterløn frem for i arbejde?

Svar

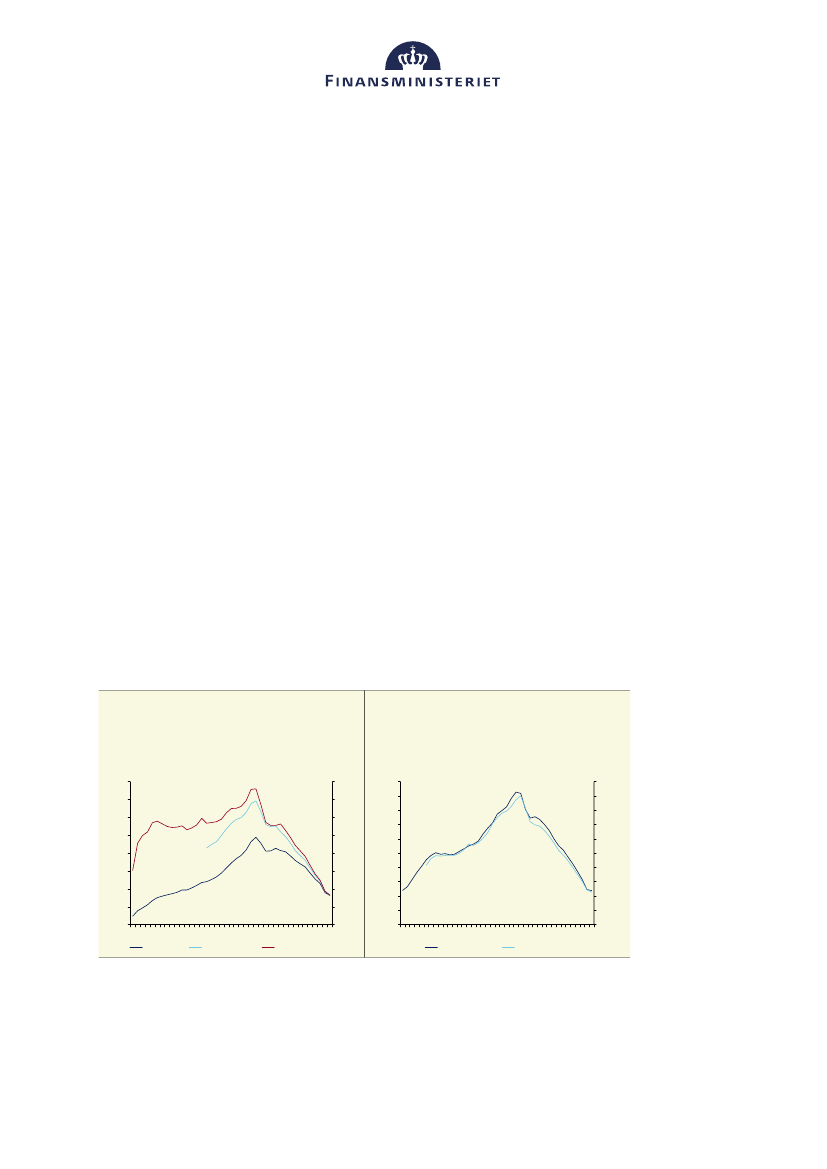

Efterlønsordningen blev indført i 1979. Udgifterne til efterlønsmodtagere i form

af overførsler har været stigende frem mod 2004, hvor de samlede overførsler ud-

gjorde med 34,6 mia. kr. (2020-satsniveau),

jf.

Fejl! Henvisningskilde ikke fun-

det.

. Udgifterne har sidenhen været faldende og udgjorde 8,4 mia. kr. i 2019. I

forhold til en opgørelse af de umiddelbare samfundsmæssige omkostninger til ef-

terlønsydelsen kan det endvidere være relevant at opgøre udgifterne omregnet til

2020-niveau ift. BNP.

Figur 1

Overførsler til efterlønsmodtagere, årets

niveau, 2020-satsniveau og 2020-BNP-niveau

Mia. kr.

40

Mia. kr.

40

Figur 2

Antal efterlønsmodtagere

1.000 personer

200

1.000 personer

200

35

30

25

20

35

30

25

20

180

160

140

120

100

80

60

40

20

0

79 82 85 88 91 94 97 00 03 06 09 12 15 18

Personer

Fuldtidspersoner

180

160

140

120

100

80

60

40

20

0

15

10

5

0

79 82 85 88 91 94 97 00 03 06 09 12 15 18

Årets niveau

2020-satsniveau

2020-BNP-niveau

15

10

5

0

Anm.: Omregning til satsniveau er foretaget ved satsreguleringsindekset fra 1994. Udgifter til efterløn i 2020-BNP-

niveau er opgjort ved de løbende udgifter som andel af årets faktiske BNP, målt i forholdt til skønnet

strukturelt BNP for 2020. Opgørelsen af efterlønsmodtagere i antal personer er opgjort ultimo året.

Finansministeriet · Christiansborg Slotsplads 1 · 1218 København K · T 33 92 33 33 · E [email protected] · www.fm.dk