Juni 2020

Selskabers skattepligtige ind-

komst forhøjet for milliarder

Skattestyrelsen kontrollerer hvert år prissætningen

af selskabers koncerninterne handler, som går på

tværs af landegrænser. Kontrollen har siden 2010

ført til nettoforhøjelser af selskabernes skatteplig-

tige indkomst for mere end 80 mia. kr.

Flere tusinde udenlandske selskaber har datterselskaber i Danmark, ligesom

mange danske selskaber har forgreninger i udlandet. Omkring 6.500 selskaber

har interne handler over 5 mio. kr., som krydser den danske grænse. Når selska-

ber opererer på tværs af landegrænser, skal det sikres, at landenes skatteregler

overholdes.

Skattestyrelsen håndhæver derfor blandt andet regler for prissætning af varer,

tjenesteydelser og aktiver, som krydser grænsen, når de handles internt i en kon-

cern. Dette kaldes også transfer pricing.

Formålet med Skattestyrelsens transfer pricing-kontrol er primært at sikre, at

koncernforbundne selskaber ikke uretmæssigt flytter skattepligtig indkomst ud

af landet via koncerninterne handler. Siden 2010 har Skattestyrelsens kontrol

ført til nettoforhøjelser af selskabers skattepligtige indkomst for mere end 80

mia. kr.,

jf. figur 1.

Det svarer gennemsnitligt til ca. 8 mia. kr. årligt i perioden.

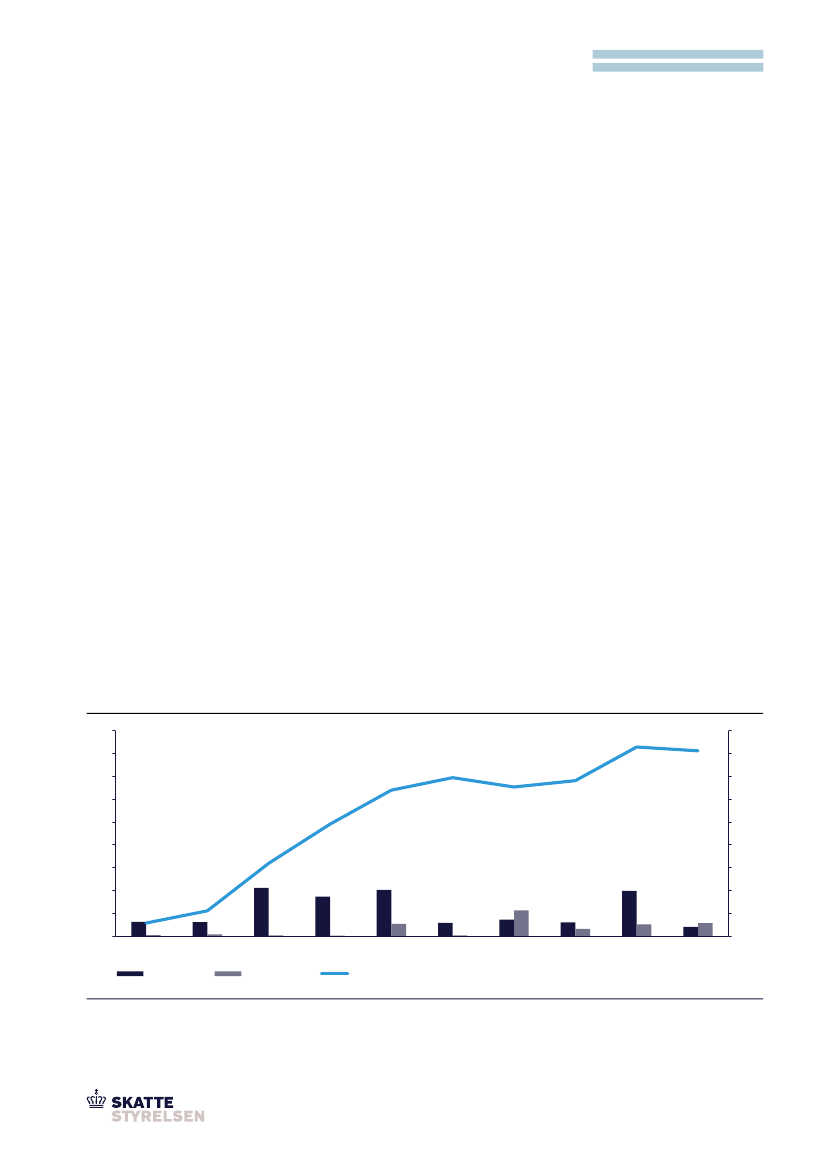

Figur 1. Nettoforhøjelser af selskabers skattepligtige indkomst, 2010-2019,

mia. kr.

90

80

70

70

60

49

50

40

30

20

10

0

2010

Forhøjelser

2011

2012

Nedsættelser

2013

2014

2015

2016

2017

2018

2019

6

11

32

50

40

30

20

10

0

64

65

68

70

60

83

81

90

80

80 mia.

Skattestyrelsen har siden 2010 foreta-

get nettoforhøjelser af selskabers skat-

tepligtige indkomst for mere end 80

mia. kr.

Nettoforhøjelser akkumuleret

Kilde: Skattestyrelsen.

Anm.: Det er ikke muligt at fastsætte skatteværdien af transfer pricing-reguleringerne. Det skyldes, at skatteværdien afhænger af mange forhold i de

involverede selskaber, fx selskabernes anvendelse af fremførselsberettigede underskud, sambeskatningsforhold, efterfølgende korrektioner mv.