December 2019

Kontrol med punktafgifter

giver 500 mio. kr. i provenu

Skattestyrelsens målrettede kontrolindsats mod il-

legal indførsel af punktafgiftspligtige varer rammer

i stigende grad plet. Siden 2013 har indsatsen ført

til et nettoprovenu på knap 500 mio. kr.

Skattestyrelsen arbejder målrettet for at begrænse illegal indførsel og handel

med punktafgiftspligtige varer så som slik, spiritus og tobak.

Formålet med kontrolindsatsen er at afdække og opdage sort økonomi, men i li-

geså høj grad at øge opdagelsesrisikoen og mindske incitamentet til at have ille-

gale varer i varesortimentet. Derudover er de løbende reguleringer med til at

sikre et mere korrekt afgiftsprovenu.

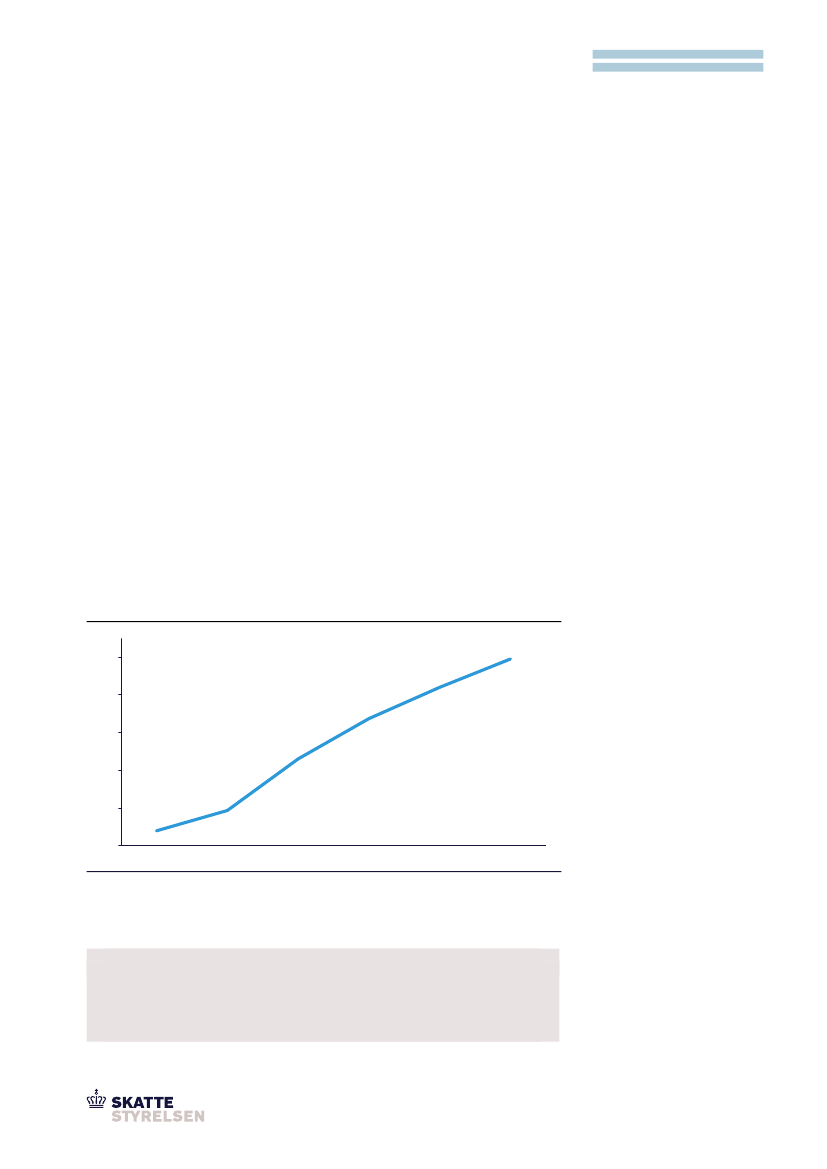

I alt har Skattestyrelsens kontrolindsats mod illegalt indførte punktafgiftspligtige

varer medført et samlet nettoprovenu på 495 mio. kr. i perioden 2013 til 2018,

jf.

figur 1.

Figur 1. Akkumuleret nettoprovenu fra kontrol med punktafgiftspligtige varer, mio. kr.

495

500

420

400

337

500 mio.

Nettoprovenu

I perioden 2013 til 2018 har Skatte-

styrelsens kontrolindsats mod illegal

indførsel af punkafgiftspligtige varer

medført et samlet nettoprovenu på

ca. 500 mio. kr.

300

230

200

94

100

40

0

2013

2014

2015

2016

2017

2018

Kilde: Skattestyrelsen

Anm.: Nettoprovenuet er fremkommet ved at omregne de gennemførte reguleringer til provenu med

udgangspunkt i en gennemsnitlig skatteprocent. I opgørelsen er reguleringer, der medfører forhøjelser af fx

den skattepligtige indkomst, fratrukket nedsættelser af fx den skattepligtige indkomst.

Hvad er punktafgifter?

Punktafgifter er en mængdeafgift på varer eller ydelser som fx øl, spiritus, emballage og chokolade. Punktafgifter

stammer fra 1887, hvor de første love om afgift på spiritus blev vedtaget. Som udgangspunkt skal virksomheder

registreres for punktafgifter, hvis de fremstiller varer i Danmark eller køber punktafgiftspligtige varer i udlandet.