Erhvervsøkonomiske konsekvensvurderinger af bekendtgørelse om biobrændstoffers

bæredygtighed m.v.

Økonomiske og administrative konsekvenser for erhvervslivet

Bekendtgørelsen indeholder en nedsættelse af iblandingskravet for avancerede biobrændstoffer. Det

fremgår af biobrændstofloven, at enhver virksomhed har pligt til at sikre, at avancerede biobrændstoffer

udgør mindst 0,9 pct. af virksomhedens samlede årlige salg af brændstoffer til landtransport målt efter

energiindhold (kravet træder i kraft 1. januar 2020). Med bekendtgørelsen nedsættes iblandingskravet til

0,15 pct. i 2020 og til 0,75 pct. i 2021.

De berørte virksomheder (ca. 10 i alt), er virksomheder, der angiver og betaler energiafgift efter

mineralolieafgiftsloven for det flydende brændstof, der sælges til transport, eller den naturgasleverandør, der

er leverandør af gasformige brændstoffer til en gastankstation, eller selskaber, som hverken angiver eller

betaler energiafgift for brændstoffet, men sælger brændstoffet til et selskab, som angiver og betaler

energiafgift og selv forbruger brændstoffet.

Administrative konsekvenser

Det vurderes, at der kun vil være begrænsede administrative konsekvenser forbundet med forslaget om

nedsættelse af iblandingskravet. Disse forventes afskrevet løbende gennem salget af brændstof.

Skatter, afgifter, subsidier m.v.

Der ændres ikke på skatter, afgifter eller subsidier med bekendtgørelsen.

Øvrige efterlevelseskonsekvenser

Nedsættelsen af iblandingskravet i 2020, forventes at medføre en besparelse på ca. 130 mio. kr. for

erhvervslivet, mens nedsættelsen i 2021 forventes at medføre en besparelse på ca. 30 mio. kr.

BNP

BNP-effekter vil være positive, men da perioden er meget kort, er der ikke regnet nærmere på dette.

Afledte effekter

De afledte effekter vurderes at være begrænsede, da der ikke ændres på, hvor meget biobrændstof, der

iblandes

–

blot hvilken type. Dog vil der være en marginal forværring i sideeffekterne, da lavere priser på

brændstoffer medfører øget anvendelse.

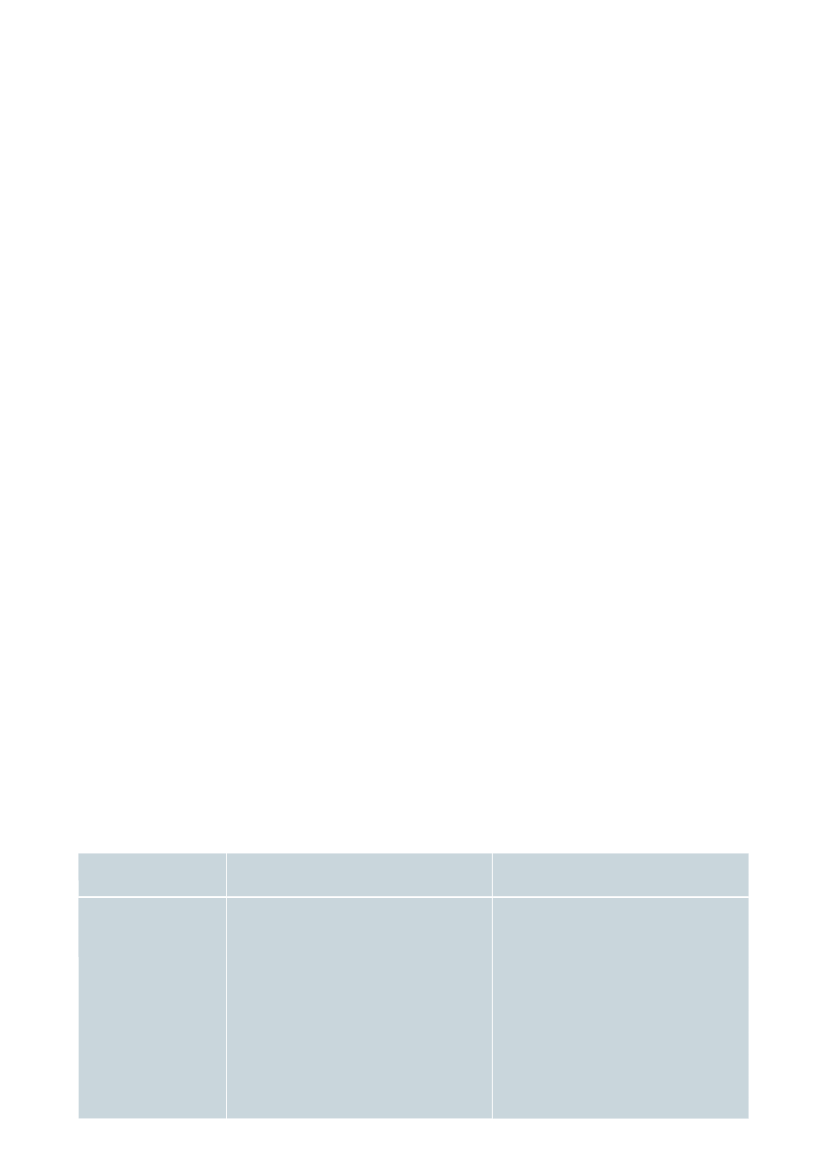

Kvantificeringsskema for erhvervsøkonomiske konsekvenser

Bekendtgørelsesændringen medfører, at prisen på brændstoffer falder, da avancerede biobrændstoffer er

væsentligt dyrere end konventionelle biobrændstoffer, som vil blive anvendt i stedet. Forventningen er, at de

reducerede omkostninger vil blive overvæltet på forbrugerne i form af modregning af de øgede omkostninger

ved øget anvendelse af biobrændstoffer, som følger af øget generelt iblandingskrav.

Positive konsekvenser/mindreudgifter

(hvis ja, angiv omfang)

Økonomiske

konsekvenser for

erhvervslivet

Skatter, afgifter mv.: ingen konsekvenser

Øvrig efterlevelse:

- heraf

Direkte besparelser (løbende): ca. 130

mio. kr. i 2020 og ca. 30 mio. kr. i 2021.

Produktionsmuligheder: -

Produktionsbegrænsninger:

Negative konsekvenser/merudgifter

(hvis ja, angiv omfang)

Skatter, afgifter mv.:

Øvrig efterlevelse:

- heraf

Direkte omkostninger (omstilling):

Direkte omkostninger (løbende):