Folketingets Beskæftigelsesudvalg

Beskæftigelsesudvalget

Beskæftigelsesministeriet

Holmens Kanal 20

1060 København K

T +45 72 20 50 00

www.bm.dk

CVR 10172748

Beskæftigelsesudvalget har ifm. teknisk gennemgang af § 17. Beskæftigelsesmini-

steriet på FFL21 den 2. september 2020 stillet følgende spørgsmål, som hermed be-

svares.

Spørgsmål nr. 2:

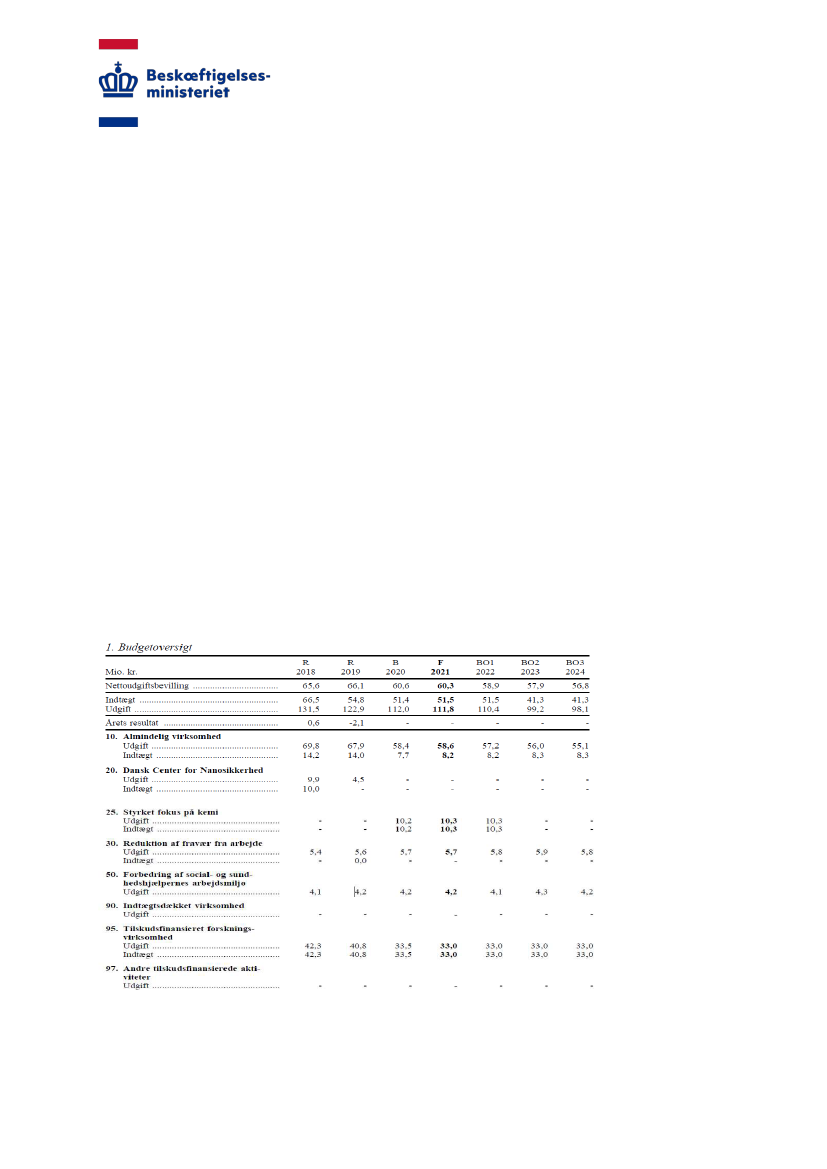

”Hvordan

skal tabellerne i FFL21 læses, særligt ift. nettobevilling og specifikt for

tabel i FFL21 side 52 om § 17.21.02. Det Nationale Forskningscenter for Arbejds-

miljø.”

Svar:

Der tages udgangspunkt i kolonnen F2021 i budgetoversigten nedenfor til besvarel-

sen.

29. september 2020

J.nr.

2020-222

Kilde: FFL21 side 52-53; § 17.21.02. Det Nationale Forskningscenter for Arbejdsmiljø.