Juni 2019

Tættere på skiven:

Restskat og overskydende

skat skrumper

Borgerne betaler i stigende

grad den rigtige skat i løbet af indkomståret.

Restskatter og overskydende skatter er således

samlet faldet med 6 mia. kr. siden 2010. Det

afspejler, at Skattestyrelsen er blevet bedre til

at sikre, at oplysningerne om borgernes

skatteforhold er korrekte.

I 2018 blev der opkrævet skatter og afgifter for omkring 1.000 mia. kr. Omkring

halvdelen af beløbet stammede fra personskatter. Skatteforvaltningens opgave er

blandt andet at sikre, at borgerne betaler deres skatter korrekt og til tiden.

Dermed er det også et mål at minimere de beløb, der enten skal betales i restskat

af borgerne eller udbetales som overskydende skat til borgerne.

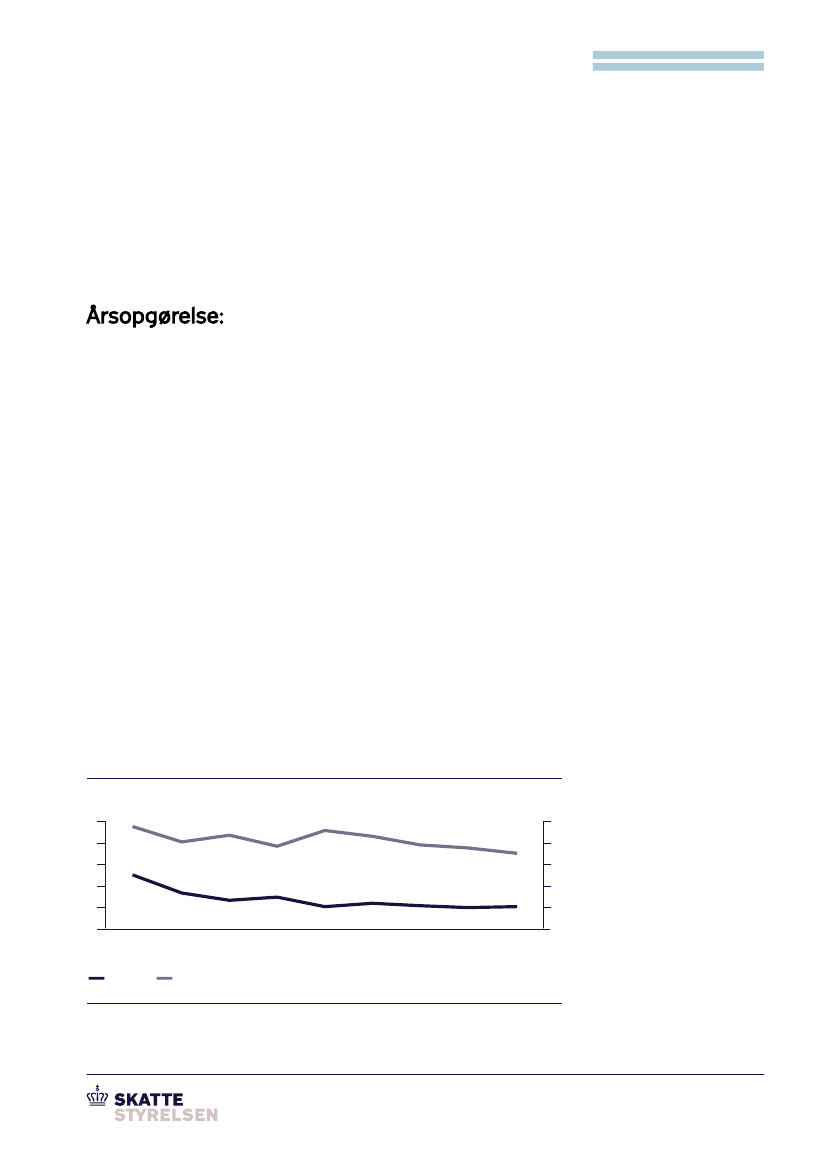

Siden 2010 har borgerne i stigende grad betalt korrekt skat i løbet af indkoms-

tåret. For borgere med enkle skatteforhold – fx lønmodtagere, pensionister og

SU-modtagere – er såvel restskatten som den overskydende skat målt som andel

af det samlede personskatteprovenu således faldet,

jf. figur 1.

Den overskydende skat udgjorde for denne gruppe i 2010 4,7 pct. af det samlede

personskatteprovenu, mens andelen var faldet til 3,5 pct. i 2018. I samme periode

blev restskatten reduceret fra 2,5 pct. til kun 1 pct.

Figur 1. Overskydende skat/restskat som andel af personskatteprovenu

Pct.

5

4

3

2

1

1

0

2010

2011

2012

2013

2014

2015

2016

2017

2018

2,5

4,7

3,5

Pct.

5

4

3

2

1

0

Restskat

Overskydende skat

Kilde: Skattestyrelsen, juni 2019.