FAKTAARK

–

FOLKETINGETS ØKONOMISKE KONSULENTER / DET INTERNATIONALE SEKRETARIAT

SEPTEMBER 2019

Det finanspolitiske rammeværk:

Finanspolitisk holdbarhed

CENTRALE BEGREBER

Når økonomer siger, at finans-

politikken er

holdbar,

betyder

det, at de nuværende udgifts-

og skatteregler kan fortsætte i

al fremtid, uden at den offent-

lige gæld dermed vil vokse

ukontrollabelt på sigt.

Hvis den

finanspolitiske hold-

barhedsindikator

er positiv, er

finanspolitikken overholdbar,

og de offentlige finanser kan

lempes (Dvs., at udgifterne kan

sættes op, eller skatterne kan

sættes ned). Er indikatoren ne-

gativ, skal finanspolitikken på

et tidspunkt strammes.

INSTITUTIONELLE KRAV

EU foretager løbende vurderin-

ger af EU-landenes finanspoli-

tiske holdbarhed, men der er

ikke nogen entydig definition af

finanspolitisk holdbarhed i

hverken finanspagten eller i

EU-reglerne.

Hvis EU vurderer, at et land har

holdbare finanser, betyder det i

en række tilfælde, at EU-reg-

lerne stiller mindre restriktive

krav til landets offentlige finan-

ser: Eksempelvis tillader Fi-

nanspagten et større strukturelt

budgetunderskud (på 1 pct. af

BNP mod 0,5 pct. ellers), hvis

et lands finanser er holdbare

(og gældskvoten er mindre end

60 pct.).

DANSK LOVGIVING

Der findes ikke noget egentligt

krav om finanspolitisk holdbar-

hed i dansk lovgivning. Alle re-

geringer har imidlertid siden

2000 haft holdbare offentlige fi-

nanser som eksplicit mål.

LÆS MERE HER

www.dors.dk/modeller-meto-

der/oekonomiske-fremskrivnin-

ger/finanspolitisk-holdbarhed-hbi-

beregning

"Opdateret 2025-forløb: Grundlag

for udgiftslofter 2023 - teknisk

fremsættelse", Finansministeriet

aug. 2019

Ender det med en gældskrise?

Hensigten med EU’s budgetunder-

skuds- og gældsregler er grund-

læggende at undgå, at et med-

lemsland kommer i statsgælds-

krise. Det sker, hvis investorerne

ikke længere har tiltro til, at landet

kan eller vil betale sin gæld. Det er

i den forbindelse afgørende, om

gældskvoten er under kontrol eller

om den tenderer til at vokse ukon-

trollabelt. I sidstnævnte tilfælde vil

gælden vokse (meget) hurtigere

end økonomien.

Hvorfor undgå gældskrise?

Hvis gælden engang i fremtiden

vokser ukontrollabelt, vil det før el-

ler siden blive umuligt at finde kø-

bere til nyudstedte statsobligatio-

ner. Finanskrisen opstår allerede,

når den private sektor indser, at

denne udvikling er i sigte. Regerin-

gen vil da enten blive tvunget til at

sætte udgifterne ned eller skat-

terne op

–

alternativt risikerer lan-

det statsbankerot.

Holdbarhedsindikatoren

Finansministeriets holdbarhedsin-

dikator bruges til at beregne, om

det offentlige med den nuværende

finanspolitik

–

før eller siden

–

vil

komme ud i en gældskrise, hvor

gældens andel af økonomien vil

vokse ekspotentielt/eksplodere.

Holdbarhedsindikatoren afspejler

den årlige lempelse af de offentlige

finanser, der kan foretages, givet

det nuværende gældsniveau og

den fremtidige udvikling i udgif-

terne og indtægterne.

Lempelsen fordeles beregnings-

teknisk ligeligt på alle år. Det vil

sige, at lempelsen udregnes som

en konstant andel af BNP

–

idet

BNP anvendes som et mål for øko-

nomiens størrelse.

Hvis holdbarhedsindikatoren er

negativ, betyder det

–

med de

givne forudsætninger

–

at den nu-

værende finanspolitik ikke er hold-

bar. Det vil sige, at gælden vil ek-

splodere på et tidspunkt, medmin-

dre finanspolitikken ændres.

Er holdbarhedsindikatoren positiv,

er finanspolitikken mere end hold-

bar, og det offentliges formue vil

omvendt eksplodere.

Finanspolitikken er holdbar

Beregningen af holdbarhedsindi-

katoren bygger på en lang række

antagelser om fremtidige forhold,

som der er stor usikkerhed om.

Finansministeriets centrale skøn

for den finanspolitiske holdbar-

hedsindikator udgør p.t. 1 pct. af

BNP. Det betyder, at finanspolitik-

ken er overholdbar, og at der er

plads til at lempe skatterne eller

øge udgifterne svarende til en net-

toudgift på 1 pct. af BNP. Når fi-

nanspolitikken er overholdbar, er

det i høj grad drevet af et forventet

budgetoverskud efter ca. 2050, jf.

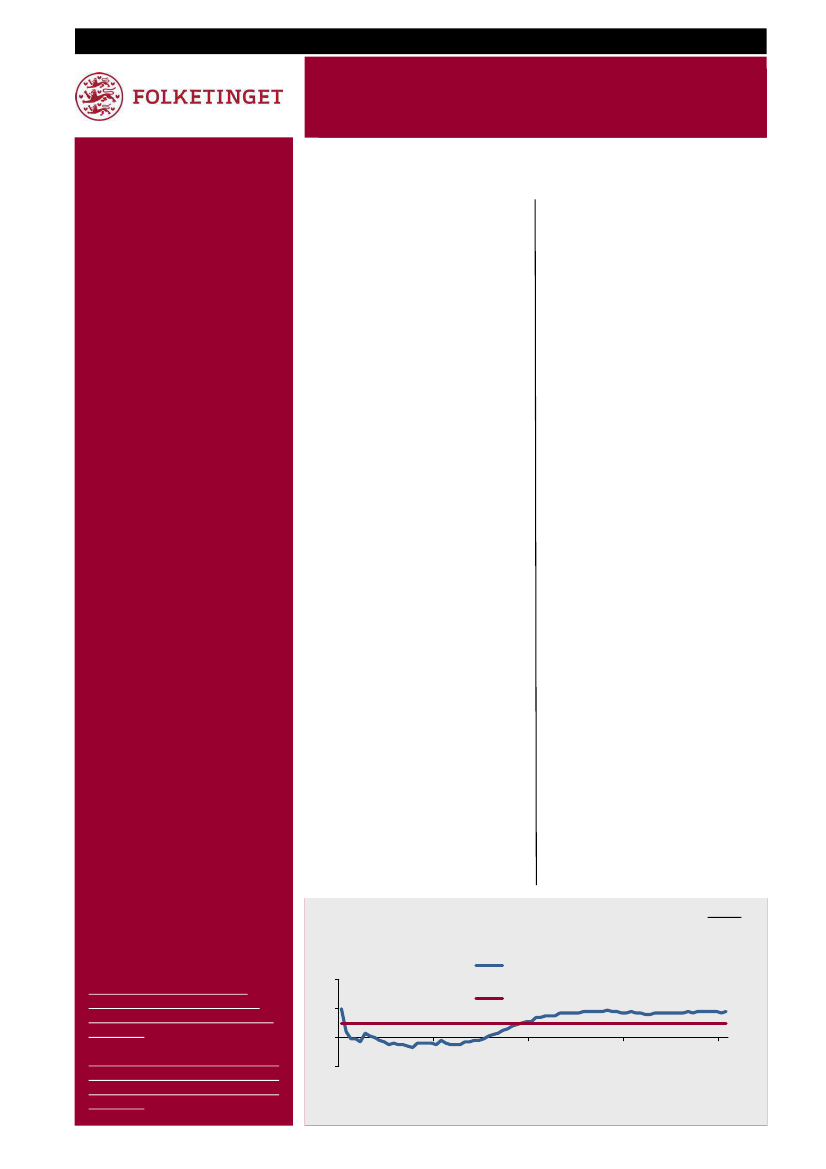

figuren nedenfor.

Finanspolitikken er overholdbar på grund af overskud efter

2050

Finansministeriets skøn for primær saldo og den finanspolitiske holdbarhed

Pct. af BNP

4

2

0

-2

2019

Offentlig saldo eksklusiv nettorenteudgifter

(også kaldet primær saldo)

Holdbarhedsindikatoren

2039

2059

2079

2099

Kilde: "Opdateret 2025-forløb: Grundlag for udgiftslofter 2023 - teknisk fremsættelse",

Finansministeriet aug. 2019.

Note: Det er den faktiske primære saldo, der er afbilledet.