FAKTAARK

–

FOLKETINGETS ØKONOMISKE KONSULENTER / DET INTERNATIONALE SEKRETARIAT

SEPTEMBER 2019

Det finanspolitiske rammeværk:

Den offentlige gæld

CENTRALE BEGREBER

Med den offentliges sektors

gæld mener økonomer ofte

den offentlige sektors finan-

sielle nettogæld,

der opgør

den offentlige sektors samlede

finansielle formue. Nettogæl-

den fremkommer ved at fra-

trække det offentliges aktiver

(såsom aktier og obligationer)

fra det offentliges passiver (så-

som gæld). Nettogælden opgø-

res typisk til kursværdi, dvs. til

markedsværdien.

ØMU-gælden

er derimod et

bruttogældsbegreb, der ikke

medregner det offentliges akti-

ver (eksempelvis obligationer

og aktier), men alene tager ud-

gangspunkt i den offentlige

sektors gæld/lån. Endvidere

opgør EU ØMU-gælden til den

nominelle værdi.

INSTITUTIONELLE KRAV

EU stiller et traktatfæstet krav

til

alle

EU-lande om, at ØMU-

gælden som udgangspunkt

ikke må overstige 60 pct. af

BNP.

DANSK LOVGIVING

Budgetloven stiller ikke krav til

størrelsen af den offentlige

gæld. De finanspolitiske mål-

sætninger har således primært

fokus på saldoen og udgiftssi-

den.

Finansministeren er ved lov be-

myndiget til at optage statslån

op til en vis grænse, mens det

er indenrigsministeren, der

fastsætter reglerne for kommu-

nernes og regionernes mulig-

hed for at optage gæld.

LÆS MERE HER:

www.altandet-

lige.dk/blog/poulschou/sammen-

haengen-mellem-offentlig-saldo-

gaeld-739

"Opdateret 2025-forløb: Grundlag

for udgiftslofter 2023 - teknisk

fremsættelse", Finansministeriet

aug. 2019

EU medregner ikke offentlige aktiver

Når økonomer skal opgøre den

samlede offentlige sektors gæld

sondrer de normalt mellem den of-

fentlige nettogæld og ØMU-gæl-

den. De to gældsbegreber er ikke

identiske og afviger derfor fra hin-

anden med hensyn til opgørelses-

metode.

Mange økonomiske analyser, her-

under Finansministeriets holdbar-

hedsberegning, tager udgangs-

punkt i den offentliges sektors

samlede finansielle nettogæld.

Nettogælden viser den offentlige

sektors aktuelle finansielle forplig-

tigelse, hvis alle finansielle aktiver

(herunder eksempelvis aktier i Ør-

sted) indløses, og passiverne ned-

bringes med de frigjorte midler.

ØMU-gælden

EU stiller imidlertid ikke krav til det

offentliges nettogæld, men der-

imod til alle EU-landenes ØMU-

gæld.

ØMU-gælden er et bruttogælds-

begreb. Det betyder f.eks., at sta-

tens andel i det børsnoterede sel-

skab Ørsted ikke indgår i ØMU-

gælden. Det samme gælder det

offentliges beholdning af obligatio-

ner. Til forskel fra det offentliges

nettogæld opgør EU ikke ØMU-

gælden til markedsværdien, men

derimod til den nominelle værdi

–

dvs. som det beløb, der skal beta-

les, hvis gælden først afdrages,

når den udløber.

EU stiller et traktatfæstet krav om,

at ØMU-gæld som udgangspunkt

ikke må overstige 60 pct. af BNP.

Hvis et medlemsland har en gæld,

der er større end det, skal landet

præsentere en plan for, hvorledes

det gradvist vil reducere gælden

ned mod grænsen på 60 pct. af

BNP.

Danmark opfylder EU’s krav

Finansministeriet forventer, at

ØMU-gælden vil udgøre 33,5 pct.

i 2020.

Samtidig forventer Finansministe-

riet, at det offentliges samlede ak-

tiver vil overstige det offentliges

passiver. Dermed vil det offentlige

have en nettoformue på 3,6 pct. af

BNP i 2020.

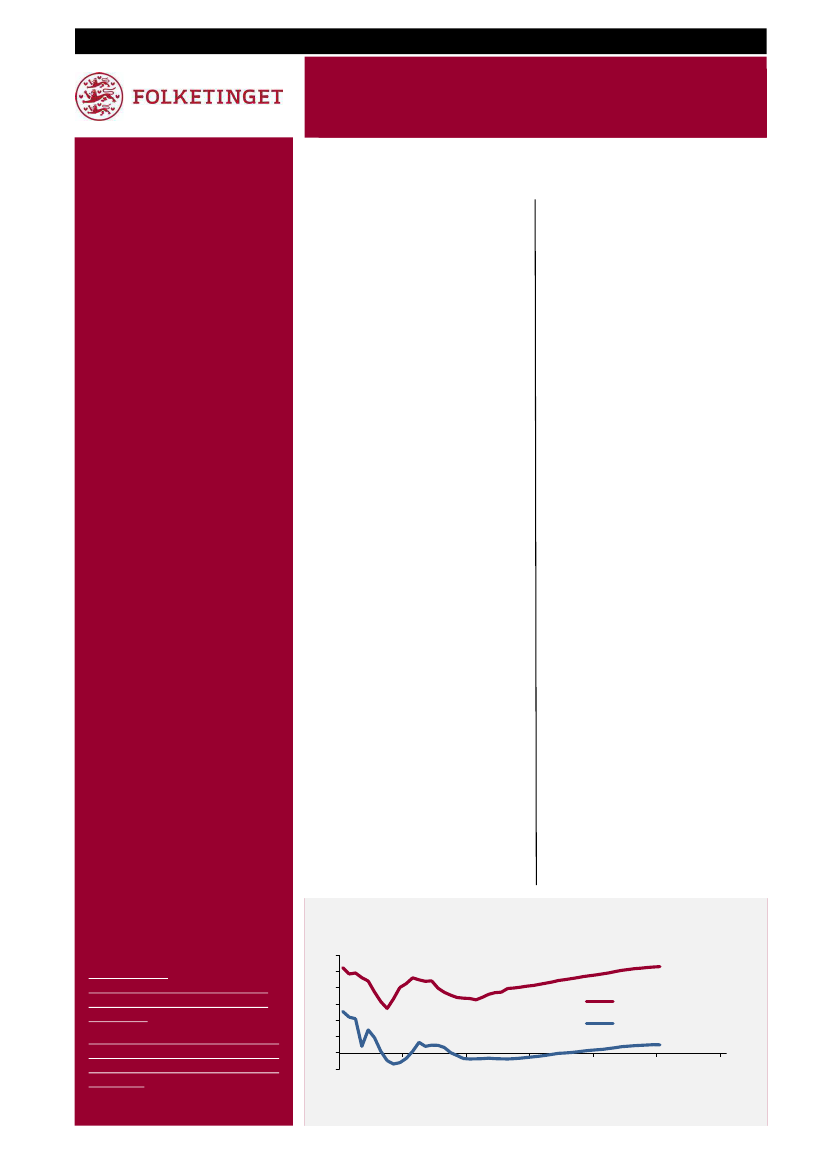

ØMU-gæld forventes at stige

Figuren nedenfor viser, at Finans-

ministeriet forventer, at ØMU-gæl-

den vil vokse fra 33,5 pct. af BNP

til 53 pct. af BNP frem mod 2050,

hvor EU’s krav således bliver

mere nærværende. Nettoformuen

vendes til en nettogæld, der imid-

lertid alene forventes at udgøre 5

pct. af BNP i 2050.

Når ØMU-gælden stiger, uden at

offentliges finansielle stilling for-

værres tilsvarende, skyldes det en

omlægning af låntagningen i den

almene boligsektor og en forøget

adgang til at udskyde betalingen

af stigninger i boligskatten. Det af-

spejler netop, at ØMU-gælden er

et bruttogældsbegreb og derfor

ikke medregner endnu ikke–be-

talte boligskatter eller det offentli-

ges fordringer (obligationer) på

den almene boligsektor.

Den offentlige nettogæld er lavere end ØMU-gælden

Finansministeriets skøn over ØMU-gælden og den offentlige nettogæld

Pct. af BNP

60

50

40

ØMU-gæld

30

20

Offentlig nettogæld

10

0

-10

2000

2010

2020

2030

2040

2050

Kilde: "Opdateret 2025-forløb: Grundlag for udgiftslofter 2023 - teknisk fremsættelse",

Finansministeriet aug. 2019