Skatteudvalget

22-11-2018

Side 1 af 4

Afgift på blød PVC styrker den cirkulære økonomi

Dansk Affaldsforening nåede desværre ikke at afgive høringssvar på lovforslaget

om afskaffelse af PVC-afgiften, der var i høring hen over sommerferien.

I forbindelse med behandlingen af lovforslaget, kan vi dog se, at PVC-Informati-

onsrådet har haft foretræde for udvalget. Vi har kun set materialet og ved ikke,

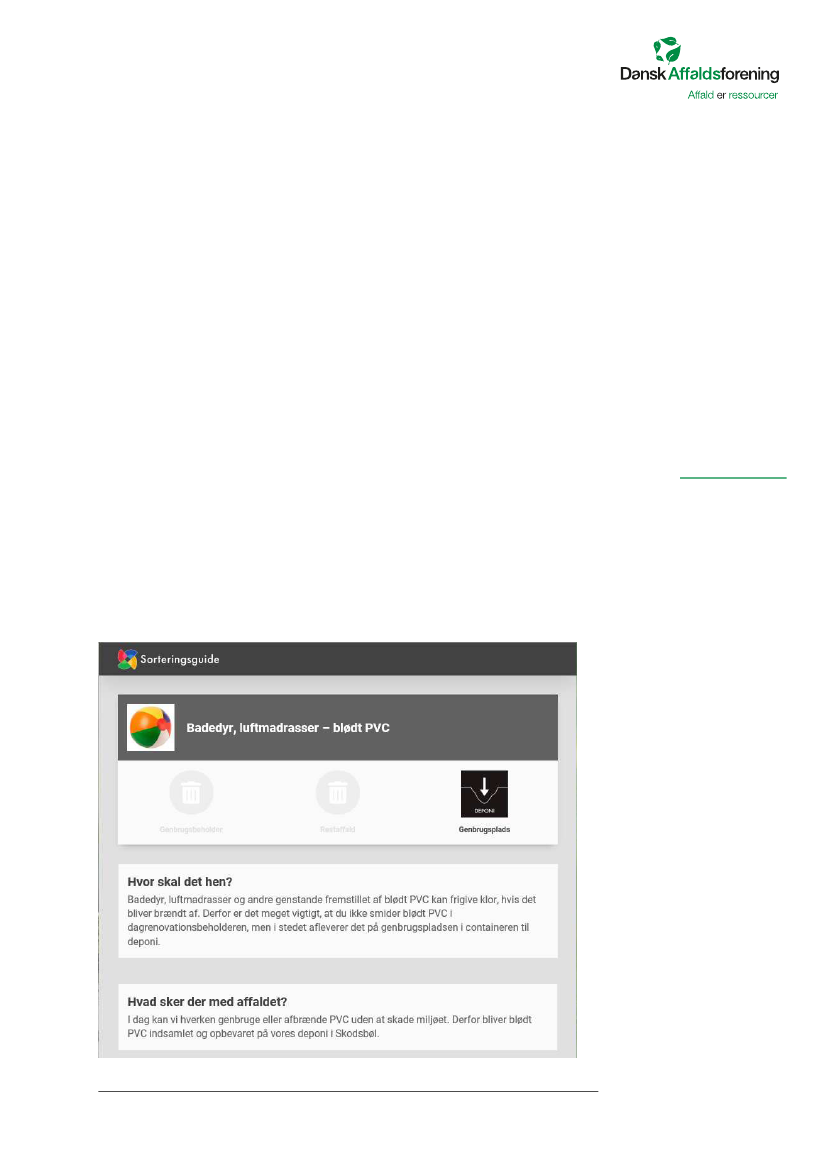

hvad der er blevet sagt mundtligt, men det er vigtigt for os at understrege, at blød

PVC går til deponering i Danmark. Se følgende eksempel på vejledning til bor-

gerne:

J.nr. 11.2.21

Dansk Affaldsforening

Vester Farimagsgade 1, 5.

1606 København V

Tlf.: 72 31 20 70

danskaffaldsforening.dk

Dansk Affaldsforening har 54 medlemmer blandt kommuner og kommunale selskaber i Danmark og på Færøerne.

Medlemmerne indsamler og håndterer husholdningsaffald og erhvervsaffald fra 98 kommuner for 5,6 mio. borgere.