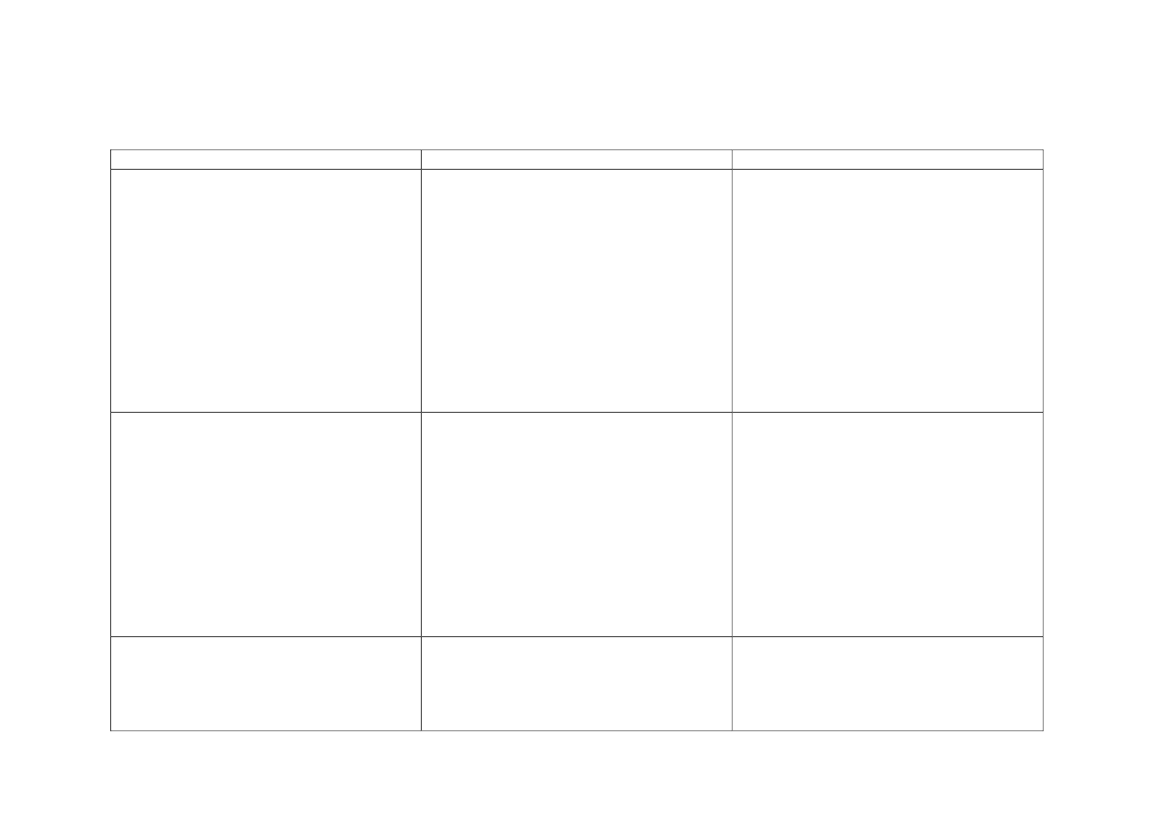

Oversigt over hvilke opgaver Finanstilsynet og Forbrugerombudsmanden vil have hhv. før og efter lovforslag L 158 om forbrugslånsvirksomheder

Tilsynsmuligheder

Ansvarlig tilsynsmyndighed

Nuværende opgavefordeling

Forbrugerombudsmanden fører tilsyn med, at

udbydere af forbrugslån overholder

markedsføringsloven og anden

forbrugerbeskyttende lovgivning.

Der er ikke krav om tilladelse til at udøve

virksomhed som forbrugslånsvirksomhed.

Opgavefordeling efter vedtagelsen af L158

Finanstilsynet giver tilladelse til virksomheder,

der vil udbyde forbrugslån og fører tilsyn med,

at virksomhederne overholder regler om god

skik og forbrugerbeskyttende regler. Det svarer

til Finanstilsynets opgaver over for andre

finansielle virksomheder

Forbrugerombudsmanden fører tilsyn med de

øvrige bestemmelser i markedsføringsloven og

har de samme kompetencer over for

forbrugslånsvirksomheder, som over for

finansielle virksomheder.

Indhentelse af oplysninger og gennemførelse af Forbrugerombudsmanden kan fra enhver

kontrolundersøgelser

kræve alle oplysninger, som skønnes

nødvendige for at føre tilsyn. Brud på

oplysningsforpligtelsen er strafbelagt.

Forbrugerombudsmanden kan alene foretage

kontrolundersøgelser hos den

erhvervsdrivende til brug for behandling af

klager, der er oversendt fra

håndhævelsesmyndigheder i andre EU-lande i

medfør af forordningen om

forbrugerbeskyttelsessamarbejde.

God skik tilsyn, herunder forhandling af

retningslinjer.

Forbrugerombudsmanden fører tilsyn med

markedsføringslovens bestemmelser om god

skik og kan forhandle retningslinjer.

Finanstilsynet kan kræve de oplysninger, der er

nødvendige for Finanstilsynets virksomhed.

Brud på oplysningsforpligtelsen er strafbelagt.

Finanstilsynet kan til enhver tid mod behørig

legitimation uden retskendelse få adgang til

forbrugslånsvirksomheder med henblik på at

indhente oplysninger, herunder ved

inspektioner.

Finanstilsynet fører tilsyn med bestemmelser

om god skik i lov om forbrugslånsvirksomhed

og kan forhandle retningslinjer.

Reglerne i markedsføringsloven om god skik vil

1