Skattefradrag kommer landdistrik-

terne til gavn

Fradrag:

Det er personer i landdistrikterne, som opnår den største relative

indkomstfremgang som følge af beskæftigelsesfradraget og jobfradraget.

I dag har almindelige lønmodtagere adgang til

både et beskæftigelsesfradrag og et jobfradrag,

som begge mindsker skatten på arbejdsind-

komst. Begge fradrag beregnes som en pro-

centdel af arbejdsindkomsten inkl. pension, dog

med et loft over det maksimale fradrag.

Fradragene er dermed målrettet lønmodtagere

med relative lave arbejdsindkomster, da fradra-

get i procent udgør en større andel af arbejds-

indkomsten for personer med lave arbejdsind-

komster end personer med høje arbejdsind-

komster.

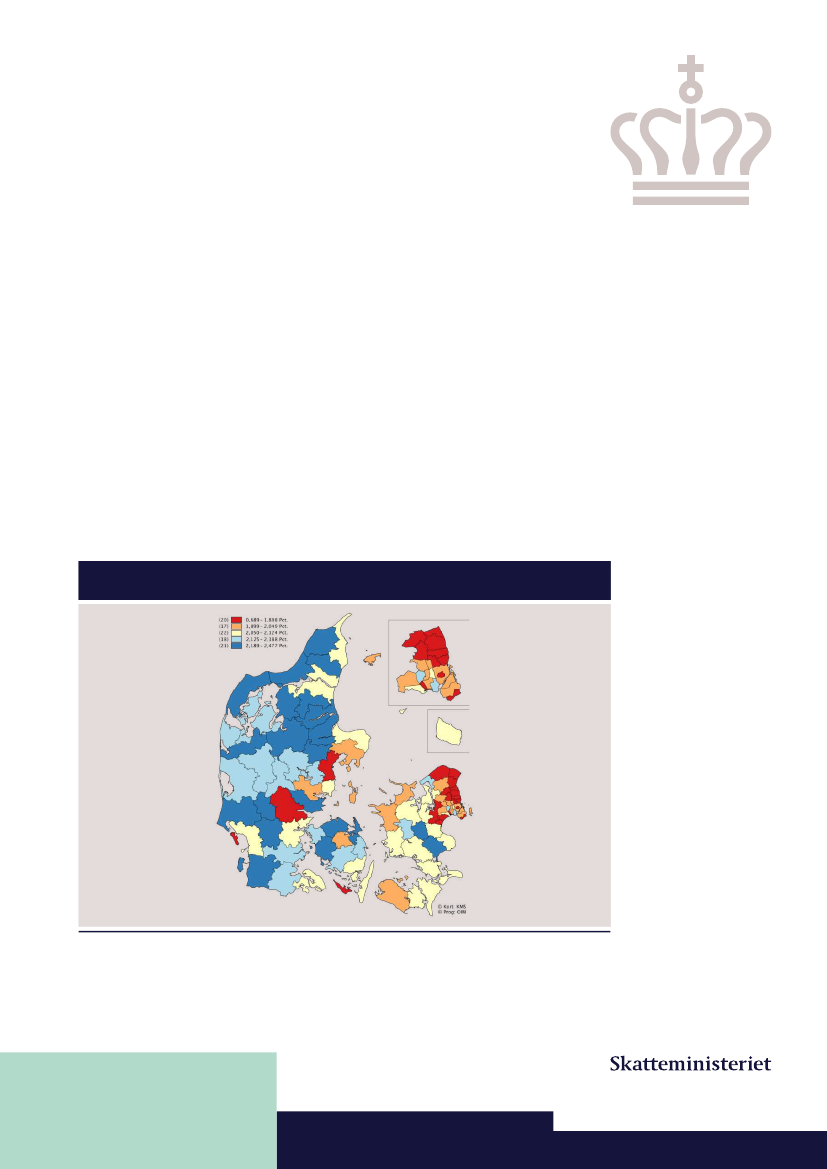

Det er således personer, som bor i landdistrik-

terne, herunder i en lang række jyske og fynske

kommuner, som i gennemsnit har størst gavn af

beskæftigelsesfradraget, målt som andel af den

disponible indkomst,

jf. de mørkeblå og lyseblå

Ser man på den kommunale fordeling af be-

skæftigelsesfradraget, er der forskelle mellem

kommunerne.

kommuner i figur 1.

I modsætning hertil oplever

borgere i navnlig de nordsjællandske kommu-

ner i gennemsnit de laveste relative stigninger i

indkomsten.

Figur 1. Skatteværdien af beskæftigelsesfradraget i pct. af disponibel indkomst fordelt på

kommuner, 2019-niveau

Kilde: Egne beregninger på lovmodellen.

Anm.: Beskæftigelsesfradraget gives i den skattepligtige indkomst og afhænger derfor af kommuneskattesatsen. Forskel-

lene mellem kommuner skyldes dels forskelle i andelen af borgere i beskæftigelse, dels forskelle i niveauet for de dispo-

nible indkomster. De relative forskelle afspejler ikke tilsvarende absolutte forskelle.

Aktuelle skattetal

3. december 2018