ANALYSE

Afgifter på grænsen

Danskerne er vilde med at grænsehandle. Halvdelen af de danske husstande grænse-

handler mindst én gang om året, og hver 8. husstand grænsehandler mindst fire gange

om året, hvormed omsætning, arbejdspladser og provenu til statskassen smutter ud af

landet. Det kan naturligvis hænge sammen med, at nogle synes, det er hyggeligt med en

familietur til Tyskland. Virkeligheden er dog også, at der for mange er penge at spare ved

at køre over grænsen. I Syddanmark har to ud af tre husstande grænsehandlet inden for

seks måneder, mens det gælder hver anden husstand i Midtjylland.

Syddanskerne og midtjyderne har kortere afstand til de tyske butikker, og transportud-

gifter er ikke ligefrem det, der vælter budgettet. Det gør det høje danske skatte-, moms-

og afgiftsniveau til gengæld. Og når man nu alligevel har taget turen over grænsen, kan

man lige så godt tage lidt ekstra med hjem, så man har et lager

–

og fødevarer med kun

7 pct. tysk moms. Faktisk angiver næsten halvdelen af de grænsehandlende danskere,

at de har tendens til merforbrug, når de grænsehandler. Der er altså ikke blot tale om et

smut ned i det lokale supermarked, der bliver erstattet af en tilsvarende tur til et tysk

supermarked. Desuden skaber det høje danske afgiftsniveau incitament til videresalg af

illegalt indførte varer i Danmark, især fra kiosker, grønthandlere og private.

Selvom en række afgifter er blevet reduceret, senest med Erhvervspakken i 2017, kæm-

per de danske virksomheder fortsat med en række høje afgifter og grænsebutikkernes

omgåelse af den tyske pantlovgivning, mens statskassen går glip af et årligt provenu på

ca. 3,5 mia. kr. Ifølge Skatteministeriets nyeste tal udgjorde danskernes samlede græn-

sehandel 10,5 mia. kr. i 2017, hvoraf 3,5 mia. kr. var nydelsesmidler.

i

Lægger man dette

til grund, som afgiftssatserne ser ud i 2018, går den danske statskasse glip af i omegnen

af 1,2 mia. kr. i afgifter og 2,3 mia. kr. i momsindtægter på grund af grænsehandel.

ii

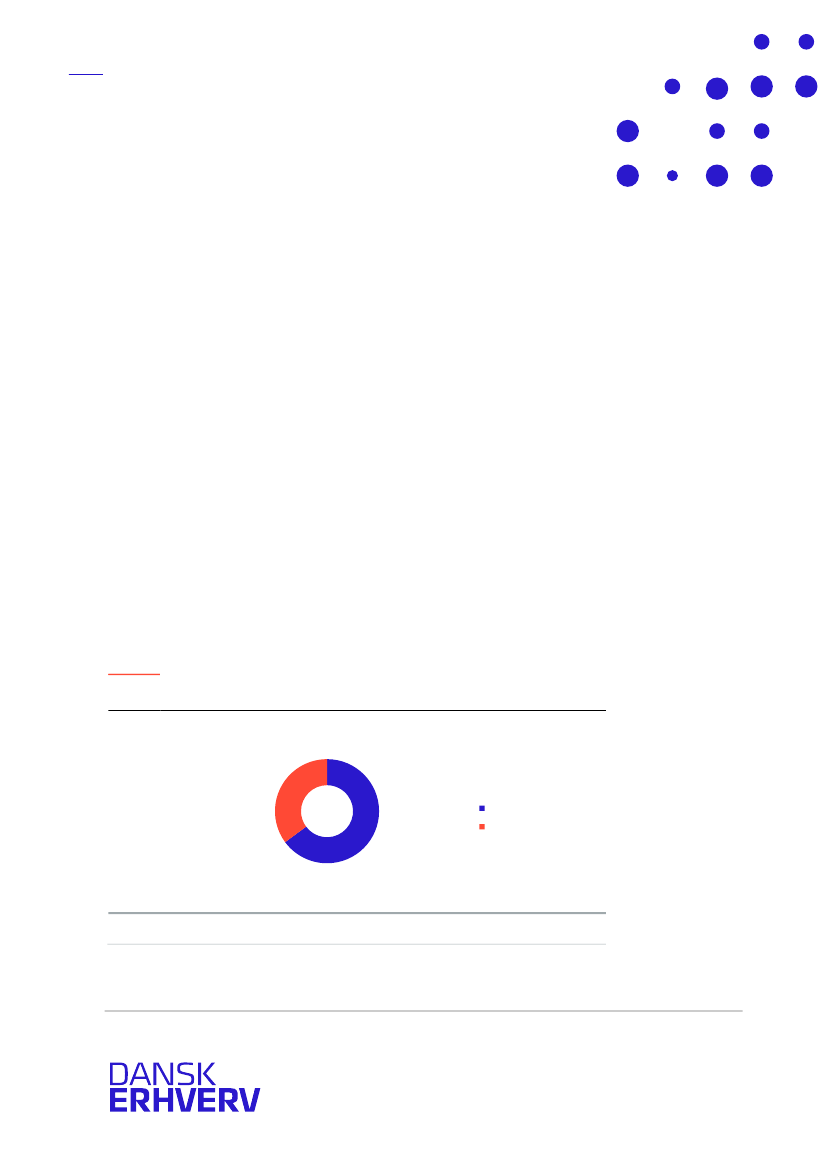

Figur 1:

Den danske stats-

kasse går årligt glip

af ca. 3,5 mia. kr. i

tabt moms- og af-

giftsprovenu på

grund af grænse-

handel

Halvdelen af de

danske husstande

grænsehandler

Tabt statsligt provenu som følge af danskernes grænsehandel, 2018

1,2 mia. kr.

Moms

Afgifter

2,3 mia. kr.

Kilde: Dansk Erhvervs beregninger pba. Skatteministeriet.

Af: Chefkonsulent Marie Louise Thorstensen, politisk konsulent Lisa Gundsø og analy-

sekonsulent Jakob Kæstel Madsen. Udgivelsestidspunkt: juli 2018.