Notat

Modtager(e)

> Moderniseringsstyrelsen, Rigsrevisionen, Finansudvalget

Regnskabsmæssige forklaringer for 2018 for udgiftsbaserede bevil-

linger. § 19. Uddannelses- og Forskningsministeriet.

Der afgives regnskabsmæssige forklaringer til væsentlige afvigelser, dvs. afvigel-

ser mellem regnskab og finanslovsbevilling på mere end 5% og over 1,0 mio. kr.

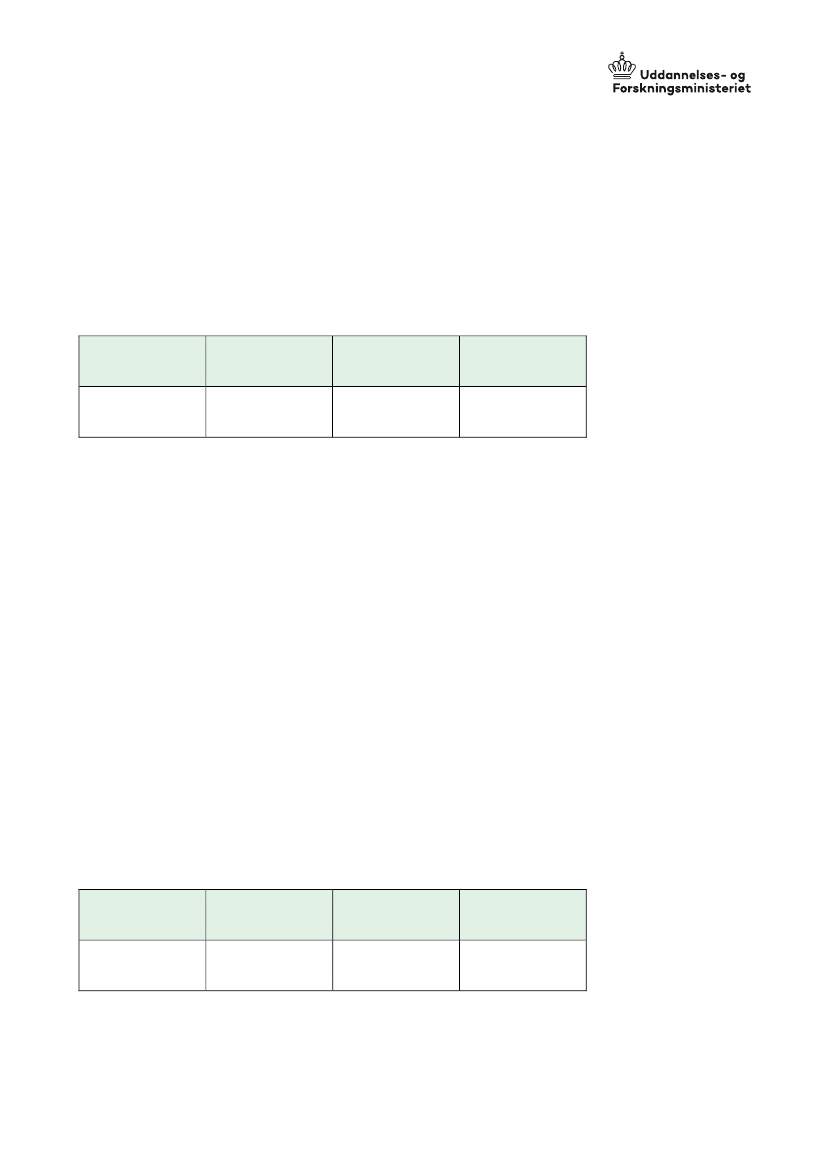

§ 19.11.11. Reserve til nye initiativer

(Reservationsbevilling)

Finanslovsbevilling

(mio. kr.)

TB (inkl. aktstykker)

(mio. kr.)

Regnskab 2018

(mio. kr.)

Afvigelse

(mio. kr.)

15. marts 2019

Uddannelses- og

Forskningsministeriet

Koncern Økonomi

Børsgade 4

Postboks 2135

1015 København K

Tel. 3392 9700

www.ufm.dk

CVR-nr. 1680 5408

Ref.-nr.

19/012291-01

5,2

-1,7

5,4

-1,9

Hovedkontoen viser et merforbrug på 1,9 mio.kr. Kontoen er en reservekonto,

hvor nye initiativer udgiftsføres. Forbruget kan henføres til, at der er gennemført

en række nye initiativer i 2018:

Der er nedsat et ekspertudvalg om basisforskningsmidler

Der er udført analysearbejde i forhold til effekterne af forskningsinvesteringer

Der er afholdt et møde for ledelser og beslutningstagere på de videregående

uddannelser og forskningsverdenen

Der er gennemført et udvalgsarbejde om indførelsen af et filosofikum på uni-

versiteterne

Der er gennemført udvalgsarbejde om indførsel af en fælles kontoplan på de

videregående uddannelsesinstitutioner

Der er gennemført en kampagne for optagelsen på videregående uddannelser

Der er gennemført en analyse af forskning og udvikling i erhvervslivet.

Der er gennemført en analyse af rekrutteringsudfordringer i forhold til social- og

sundhedspersonale og sygeplejersker i kommuner og regioner. Analysen er

tværministeriel. Uddannelses- og Forskningsministeriet har medfinansieret.

Der er foretaget en analyse af internationale studerendes bidrag til de offentlige

finanser.

Derudover afholdes driftsudgifterne forbundet med Danmarks Forsknings- og In-

novationspolitiske Råd på kontoen.

§ 19.11.79. Reserver og budgetregulering

(Reservationsbevilling)

Finanslovsbevilling

(mio. kr.)

TB (inkl. aktstykker)

(mio. kr.)

Regnskab 2018

(mio. kr.)

Afvigelse

(mio. kr.)

164,7

-150,9

0,0

13,8

Hovedkontoen er en udgiftsbaseret reservekonto. Der registreres ikke forbrug på

kontoen. Der afgives derfor ikke forklaring på kontoen.

Side 1/7