Hvorfor en Glass/Steagallbankopdeling

ville løse finanskrisen og ødelægge

Wall Street og “City of London”

af Tom Gillesberg

Fra Schiller Instituttets kampagneavis 16 fra 2013

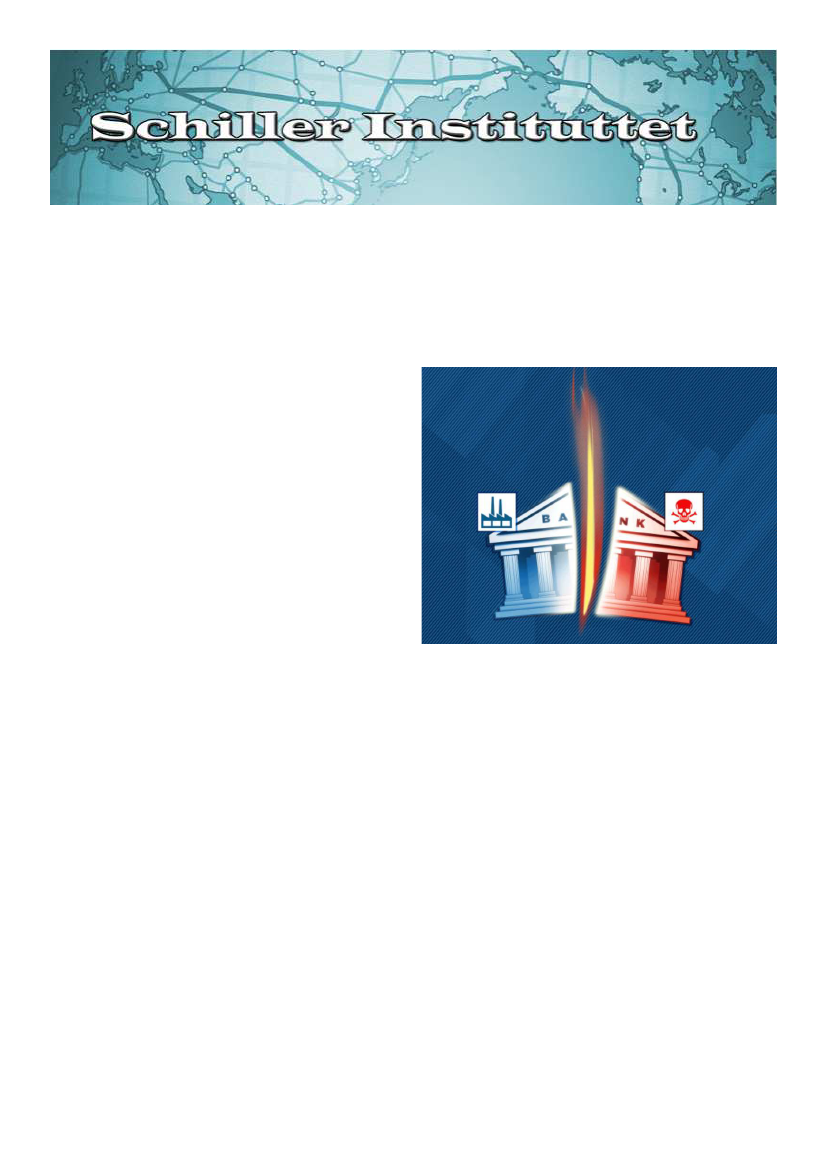

En Glass/Steagall-bankopdeling vil fritage staten

og skatteyderne for at skulle dække insolvente bankers

spillegæld. Vi vil opdele bankerne i banker, der kun la-

ver normal ind- og udlånsaktiviteter, og som vil have

et statsligt sikkerhedsnet, og investeringsbanker a la Sa-

xo-bank, der må leve på egen risiko. Realkreditten skal

igen adskilles fra bankerne og yde billige realkreditlån

til kunderne i stedet for være en malkemaskine for ban-

kerne. Der skal ikke længere være »banker, der er for

store til at gå ned«, som får bail-out, i form af statslige

bankhjælpepakker, eller bliver hjulpet af bail-in-aktio-

ner, som den på Cypern, hvor bankerne får lov til at af dollar, ja måske endda billiarder. Selv når man sam-

stjæle bankkundernes penge.

menligner med det aktuelle, pålydende, globale BNP,

Indtil nu har finansverdenen og de ledende po- der skønsmæssigt ligger på omkring 70 billioner dollars,

litikere rundt om i verden tilsyneladende intet lært bliver det umiddelbart indlysende, at denne gæld aldrig

af finanskrisen i 2007-2008. I stedet for at sanere fi- vil kunne betales. Det store flertal af disse udestående

nansverdenen gennem indførelsen af en Glass/Stea- fordringer er af ren spekulativ karakter, med absolut

gall-bankopdeling lod man finansverdenen fortsætte ingen forbindelse til en legitim, nødvendig, produktiv

sine usunde aktiviteter, og nu er de spekulative bobler økonomisk aktivitet.

større end nogensinde. Finansverdenen kræver, at bru-

At fortsætte med hjælpepakker til denne enorme

tale nedskæringer og en konfiskering af befolkningens boble af fordringer, der stammer fra spekulativ spilleak-

bankindeståender og liv skal redde bankerne ved den tivitet, oven i en kollapset og hastigt skrumpende

kommende krise, men det vil ikke blot være et afskye-

realøkonomi, vil være det samme som hurtigt at

ligt og umoralsk folkemord: Finansboblerne er allerede skabe en hyperinflation som i Weimar-Tyskland i global

blevet så uhåndterligt store, at finanssystemet aldrig vil skala, og en økonomisk krise som i den mørke Middel-

kunne reddes.

alder.

Man skønner, at den aktuelle globale størrelse af

Glass-Steagall standser denne katastrofe. Ved at

fordringer fra udestående derivater (investeringspapirer, genindføre en adskillelse af kommerciel bankpraksis

der ikke giver ejerskab til fysiske værdier, men hævdes og investeringsbankaktivitet, opdeler Glass-Steagall de

at afdække risiko gennem at spekulere i kursudviklinger pågældende fordringer i to, klart adskilte kategorier:

etc.), der er blevet ophobet som et produkt af spekula- de legitime og de illegitime, idet sidstnævnte er langt

tiv, finansiel praksis, nu løber op i hundreder af billioner

Redaktion: Tom Gillesberg (ansvh.); Michelle Rasmussen

KONTAKT OS: 53 57 00 51; 35 43 00 33, [email protected], www.schillerinstitut.dk.

Eget tryk.

Støt Schiller Instituttets arbejde: Medlemskab: 1 år 500 kr., 6 mdr. 275 kr., 3 mdr. intro 100 kr.

Homebanking: 1551-5648408, Giro: 564-8408, Dankort/Paypal: www.schillerinstitut.dk/si/butik/