NOTAT

Oversigt over typer af revisorydelser

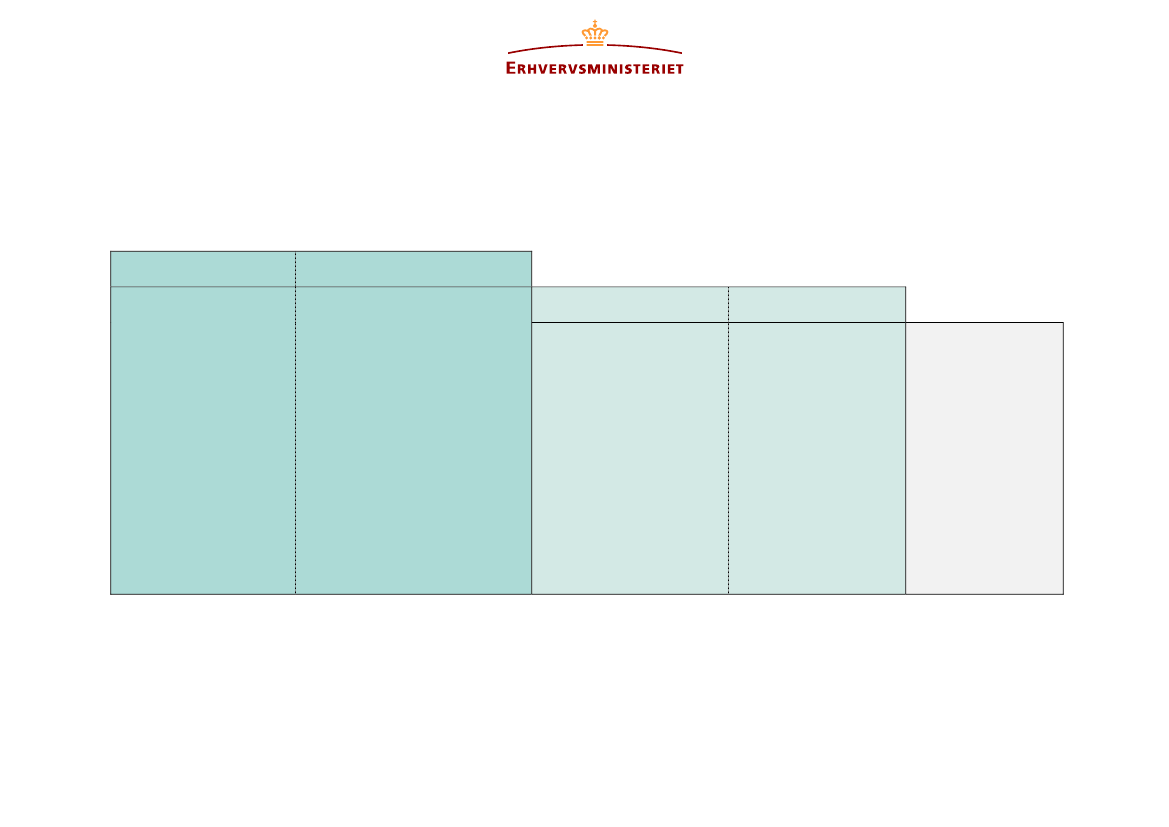

Opfylder revisionspligten

Revision

Revisor foretager analy-

ser og forespørgsler til

ledelsen samt relevante

kontroller af væsentlige

poster i regnskabet vha.

eksempelvis fysisk kon-

trol, observationer, ind-

hentelse af eksterne be-

kræftelser mv. Kontrol-

len af oplysninger udgør

en stor del af arbejdet i

en revision.

Udvidet gennemgang

Revisor tager udgangspunkt i

oplysninger fra ledelsen, og

gennemgangen af regnskabet er

primært baseret på analytiske

handlinger og forespørgsler til

ledelsen samt en række supple-

rende handlinger, herunder en-

gagementsforespørgsler, oplys-

ninger fra tingbog og advokat

mv., og kontrol af indberetninger

til skatteforvaltningen. Revisor

foretager kun yderligere kontrol

af oplysningerne, hvis analyser-

ne, forespørgslerne eller de sup-

plerende handlinger giver anled-

ning til det.

Andre revisorerklæringer

Review

Revisor tager udgangs-

punkt i oplysningerne fra

ledelsen, og gennemgan-

gen af regnskabet er pri-

mært baseret på analytiske

handlinger og forespørgs-

ler til ledelsen. Revisor

foretager kun yderligere

kontrol af oplysningerne,

hvis analyserne og fore-

spørgslerne giver anled-

ning til det.

Assistance

Revisor hjælper ledel-

sen med at opstille års-

regnskabet i henhold til

lovgivningen. En god-

kendt revisor kan ikke

afgive en assistanceer-

klæring, hvis regnska-

bet indeholder åbenlyse

fejl.

Ingen erklæring

Ingen revisorydelser