Skatteudvalget 2017-18

SAU Alm.del

Offentligt

Skatteudvalget 2017-18

SAU Alm.del Bilag 92

Offentligt

Virksomhedernes efterlevelse

af skattereglerne

Indkomståret 2014

SAU, Alm.del - 2017-18 - Endeligt svar på spørgsmål 461: Spm. om, hvorvidt det oplyste skatte- og momsgab i SKATs udgivelse "Virksomhedernes efterlevelse af skattereglerne - indkomståret 2014", er det mest opdaterede og tilgængelige tal på skatte- og momsgabet blandt små og mellemstore virksomheder, til skatteministeren

Rapporten er udarbejdet af:

Indsats

Indsatsplanlægning og -analyse

Indsatsanalyse

Østbanegade 123

2100 København Ø

+45 72 22 18 18

www.skat.dk

SAU, Alm.del - 2017-18 - Endeligt svar på spørgsmål 461: Spm. om, hvorvidt det oplyste skatte- og momsgab i SKATs udgivelse "Virksomhedernes efterlevelse af skattereglerne - indkomståret 2014", er det mest opdaterede og tilgængelige tal på skatte- og momsgabet blandt små og mellemstore virksomheder, til skatteministeren

F

ORORD

SKAT har, i overensstemmelse med anbefalinger fra OECD, gennem de seneste ti år

aktivt arbejdet på at sikre en effektiv og retfærdig skatteadministration med udgangs-

punkt i en compliancetilgang. Tilgangen indebærer et fokus på at øge skatteydernes

regelefterlevelse gennem en bred vifte af tiltag, der sigter mod både at gøre det enkelt

at indberette korrekt for dem, der gerne vil efterleve reglerne, og mindske

mulighederne for bevidst at omgå reglerne for dem, der ikke vil efterleve reglerne.

For at kunne holde fokus på de små og mellemstore virksomheders regelefterlevelse

på skatteområdet har SKAT for hvert andet år foretaget en kortlægning heraf

–

de

såkaldte complianceundersøgelser.

Med den viden, der opsamles fra complianceundersøgelserne, er SKAT i stand til at

påvirke rammerne for skatteydernes adfærd. Både i form af input til ny lovgivning,

forbedrede digitale løsninger, optimering af interne processer og øget samarbejde

med såvel relevante eksterne parter som på tværs af offentlige myndigheder. Det

medvirker til at gøre det nemmere at indberette korrekt og begrænse mulighederne

for, at der sker fejl og omgåelse af reglerne. Samtidig kan viden om regelefterlevelsen

på de specifikke områder anvendes til en mere effektiv ressourceallokering og danne

udgangspunkt for mere målrettede vejlednings- og kontrolaktiviteter. På den måde

undgås en lang række fejl. Samtidig skaber det en synlig konsekvens for skatteydere,

der bevidst laver fejl.

Resultaterne af complianceundersøgelsen af små og mellemstore virksomheder for

indkomståret 2014, der præsenteres her, kan således anskues som en tilstandsrapport,

der fungerer som et nyttigt redskab for såvel den interne styring i organisationen som

for udviklingen og planlægningen af SKATs indsats på området.

Complianceundersøgelserne er et centralt omdrejningspunkt i SKATs

vidensfunderede arbejde og hjælper dermed SKAT som myndighed til at gøre tingene

enkelt, effektivt og korrekt.

Overordnet set viser resultaterne for de små og mellemstore virksomheder for

indkomståret 2014, at regelefterlevelsen i kroner og ører

–

det såkaldte skatte- og

momsgab

–

for skat gradvist er steget siden 2008, mens niveauet er fastholdt for

moms. Der har også været en stigning i fejlprocenten, mens der for første gang er et

fald i andelen af virksomheder med bevidste fejl.

Rapporten er organiseret således, at de væsentligste resultater er opsummeret i

kapitel 1 og 2. I kapitel 4 er udviklingen i regelefterlevelsen for skat og moms fra 2008

til 2014 beskrevet nærmere. I kapitel 5 og 6 fordeles skatte- og momsgabet ud på

forskellige parametre som fx virksomhedernes alder, brancher samt fejltyper for at

give en beskrivelse af, hvor gabet opstår, og hvilke fejl der er mest betydende for

gabet. Kapitel 4 til 6 kan læses som en samlet rapport, men de enkelte afsnit kan også

læses uafhængigt af hinanden, hvis der er områder, der har særlig interesse for læseren.

SKAT, Indsats, 2017

SAU, Alm.del - 2017-18 - Endeligt svar på spørgsmål 461: Spm. om, hvorvidt det oplyste skatte- og momsgab i SKATs udgivelse "Virksomhedernes efterlevelse af skattereglerne - indkomståret 2014", er det mest opdaterede og tilgængelige tal på skatte- og momsgabet blandt små og mellemstore virksomheder, til skatteministeren

SAU, Alm.del - 2017-18 - Endeligt svar på spørgsmål 461: Spm. om, hvorvidt det oplyste skatte- og momsgab i SKATs udgivelse "Virksomhedernes efterlevelse af skattereglerne - indkomståret 2014", er det mest opdaterede og tilgængelige tal på skatte- og momsgabet blandt små og mellemstore virksomheder, til skatteministeren

I

NDHOLDSFORTEGNELSE

1. E

XECUTIVE SUMMARY

.................................................................................. 7

2. H

OVEDRESULTATER

..................................................................................... 9

Hovedresultater for regelefterlevelsen .........................................................................9

Skattegab fordelt på omsætning, antal ansatte, alder af virksomhed og branche.............................................10

Skattegab fordelt på Fejltyper.....................................................................................................................................11

Momsgab fordelt på alder, brancher og fejltyper ...................................................................................................11

3. I

NDLEDNING

.............................................................................................. 13

4. U

DVIKLINGEN FRA

2008

TIL

2014 ................................................................ 14

Skat ................................................................................................................................. 14

Moms ............................................................................................................................. 17

5. S

KATTEGAB I

2014 ....................................................................................... 21

Sammensætning af skattegabet................................................................................... 21

Skattegab fordelt på compliancegrader ..................................................................... 23

Skattegab fordelt på omsætning ................................................................................. 24

Skattegab fordelt på antal ansatte .............................................................................. 26

Skattegab fordelt på virksomhedens alder ................................................................ 28

Skattegab fordelt på brancher .................................................................................... 29

Skattegab fordelt på fejltyper ...................................................................................... 30

Fejltypen private udgifter ............................................................................................ 33

Fejltypen hovedaktionærbeskatning .......................................................................... 35

6. M

OMSGAB I

2014 ......................................................................................... 37

Sammensætning af momsgabet .................................................................................. 37

Momsgab fordelt på compliancegrader .................................................................... 38

Momsgabet fordelt på virksomhedens alder ............................................................ 39

Momsgab fordelt på brancher .................................................................................... 40

Momsgab fordelt på fejltyper ..................................................................................... 41

7. A

PPENDIKS

................................................................................................. 44

Afgrænsning og definitioner ....................................................................................... 44

Afgrænsning mellem borgere og virksomheder .....................................................................................................44

Kontrolomfang og usikkerheder ...............................................................................................................................45

Beregning af vægtede gennemsnit .............................................................................................................................46

Skat og momsgi .............................................................................................................................................................47

Skattegabet og momsgabet .........................................................................................................................................47

Omregning af skattegab fra årets priser til faste priser..........................................................................................50

I

NDHOLDSFORTEGNELSE

3

SAU, Alm.del - 2017-18 - Endeligt svar på spørgsmål 461: Spm. om, hvorvidt det oplyste skatte- og momsgab i SKATs udgivelse "Virksomhedernes efterlevelse af skattereglerne - indkomståret 2014", er det mest opdaterede og tilgængelige tal på skatte- og momsgabet blandt små og mellemstore virksomheder, til skatteministeren

Ekstreme observationer .............................................................................................................................................. 51

Fejlprocent kontra træfprocent ................................................................................................................................. 52

SKATs complianceskala ............................................................................................................................................. 53

Fejlprocent fordelt på brancher ................................................................................................................................. 56

Fejltyper

–

skat og moms ............................................................................................ 59

Selskaber: Fejltyper og anvendte skatteprocenter i 2014 ...................................................................................... 66

Selvstændigt erhvervsdrivende: Fejltyper og anvendte skattesatser i 2014 ....................................................... 70

Fejltyper for moms ...................................................................................................................................................... 75

T

ABELOVERSIGT

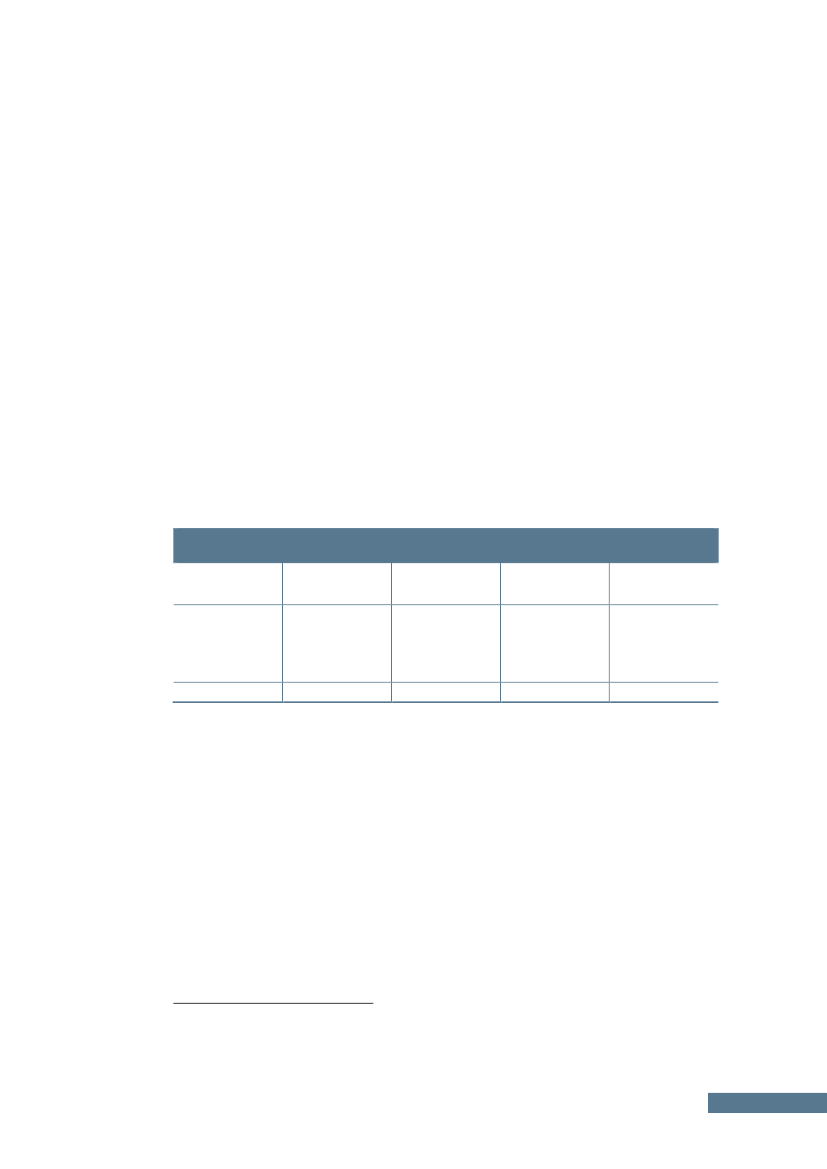

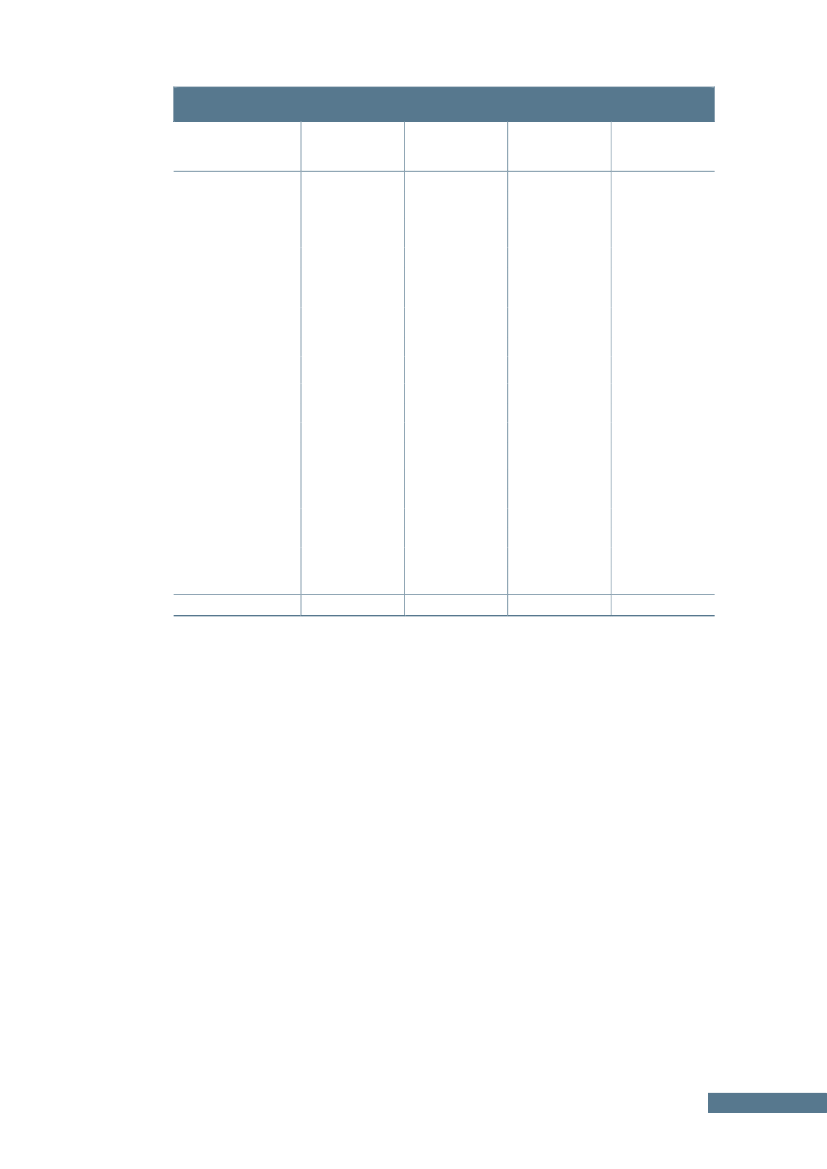

Tabel 1. Nøgletal

for små og mellemstore virksomheders regelefterlevelse i 2014

......................................................................7

Tabel 2. Gennemsnitlig compliancegrad og gennemsnitlige skattegab. 2008, 2010, 2012 og 2014. Ekskl. Moms....................... 17

Tabel 3. Gennemsnitlig compliancegrad og gennemsnitlige momsgab. 2008, 2010, 2012 og 2014. Vedr. moms alene ............. 20

Tabel 4. Skattegabet inkl. 95 pct. konfidensinterval og skattegabets andel af slutskatten. 2014. Ekskl. Moms ............................ 21

Tabel 5. Forhøjelser og nedsættelser samt gennemsnitlige skattegab. 2014. Ekskl. moms. ............................................................ 22

Tabel 6. Procentvis fordeling af compliancegrader på værdierne fra 0 til 6 og bidrag i mio. kr. 2014. Ekskl. moms .................. 24

Tabel 7. Skattegab i mio.kr, andel af totale skattegab og gennemsnitlig compliancegrad fordelt på omsætningens størrelse.

2014. Ekskl. moms .................................................................................................................................................................................. 25

Tabel 8. Skattegab i mio.kr, andel af totale skattegab og gennemsnitlig compliancegrad fordelt på antal ansatte i

virksomhederne. 2014. Ekskl. moms..................................................................................................................................................... 27

Tabel 9. Fejlprocent og andel af virksomheder med bevidste fejl fordelt på branche. 2014. Ekskl. moms. ................................. 30

Tabel 10. Fejltyper som udgør over 5 pct. af skattegabet for selskaber i 2014. Sorteret efter skattegab (faldende) ..................... 32

Tabel 11. Fejltyper som udgør over 5 pct. af skattegabet for selvstændig erhvervsdrivende i 2014. Sorteret efter skattegab

(faldende) .................................................................................................................................................................................................. 32

Tabel 12. Momsgabet inkl. konfidensgrænser og momsgabets andel af momstilsvaret. 2014 ........................................................ 37

Tabel 13. Forhøjelser og nedsættelser samt gennemsnitlige momsgab. 2014. Vedr. moms alene ................................................. 38

Tabel 14. Procentvis fordeling af compliancegrader på værdierne fra 0 til 6 og bridrag i mio. kr. 2014. Kun for momspligtige39

Tabel 15. Momsgab, andel af total momsgab, fejlprocent, andel af virksomheder med bevidste fejl fordelt på branche. Kun

momspligtige virksomheder ................................................................................................................................................................... 41

Tabel 16. Fejltyper med over 5 pct. af momsgabet i 2014. Sorteret efter momsgab (faldende) ..................................................... 42

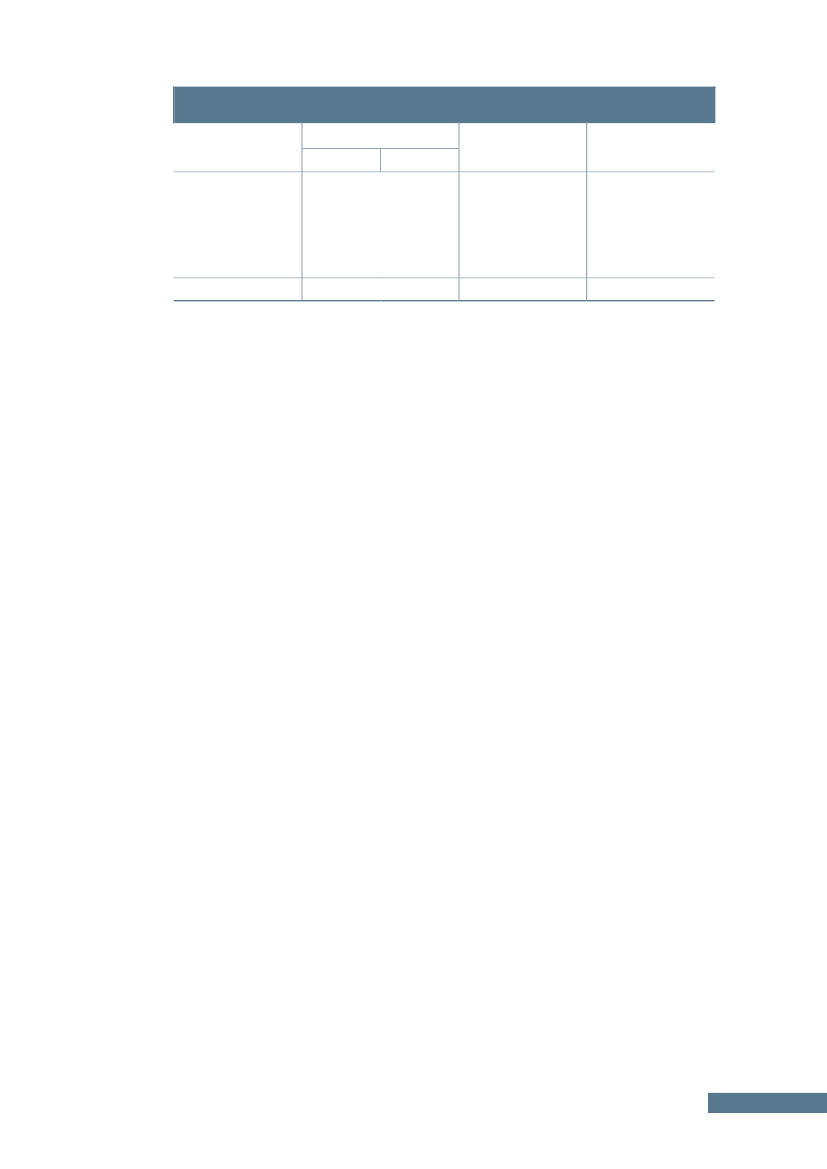

A

PPENDIKSTABELLER

Appendikstabel 1. Antal selvstændigt erhvervsdrivende og selskaber i stikprøven i hele landet, med ekstreme observationer . 47

Appendikstabel 2. Skatteydere og -arter omfattet af SKATs kontroller af tilfældigt udvalgte borgere og virksomheder ........... 48

Appendikstabel 3. Procentvis prisudvikling for udvalgte indeks. 2008-2014. Pct. ........................................................................... 50

Appendikstabel 4. Skattegab og momsgab med og uden ekstreme observationer........................................................................... 51

Appendikstabel 5. Fejlprocent fordelt på branche. 2008, 2010, 2012 og 2014. Ekskl. moms ........................................................ 57

Appendikstabel 6. Andel af virksomheder med bevidste fejl fordelt på branche. 2008, 2010, 2012 og 2014. Ekskl. moms ...... 58

Appendikstabel 7.1 Fejltyper for selskaber i 2008, 2010, 2012 og 2014. Ekskl. moms ................................................................... 59

Appendikstabel 8.1 Fejltyper for selvstændige erhvervsdrivende i 2008, 2010, 2012 og 2014. Ekskl. moms .............................. 61

Appendikstabel 9.1 Moms fejltyper i 2008, 2010, 2012 og 2014. ....................................................................................................... 64

4

I

NDHOLDSFORTEGNELSE

SAU, Alm.del - 2017-18 - Endeligt svar på spørgsmål 461: Spm. om, hvorvidt det oplyste skatte- og momsgab i SKATs udgivelse "Virksomhedernes efterlevelse af skattereglerne - indkomståret 2014", er det mest opdaterede og tilgængelige tal på skatte- og momsgabet blandt små og mellemstore virksomheder, til skatteministeren

F

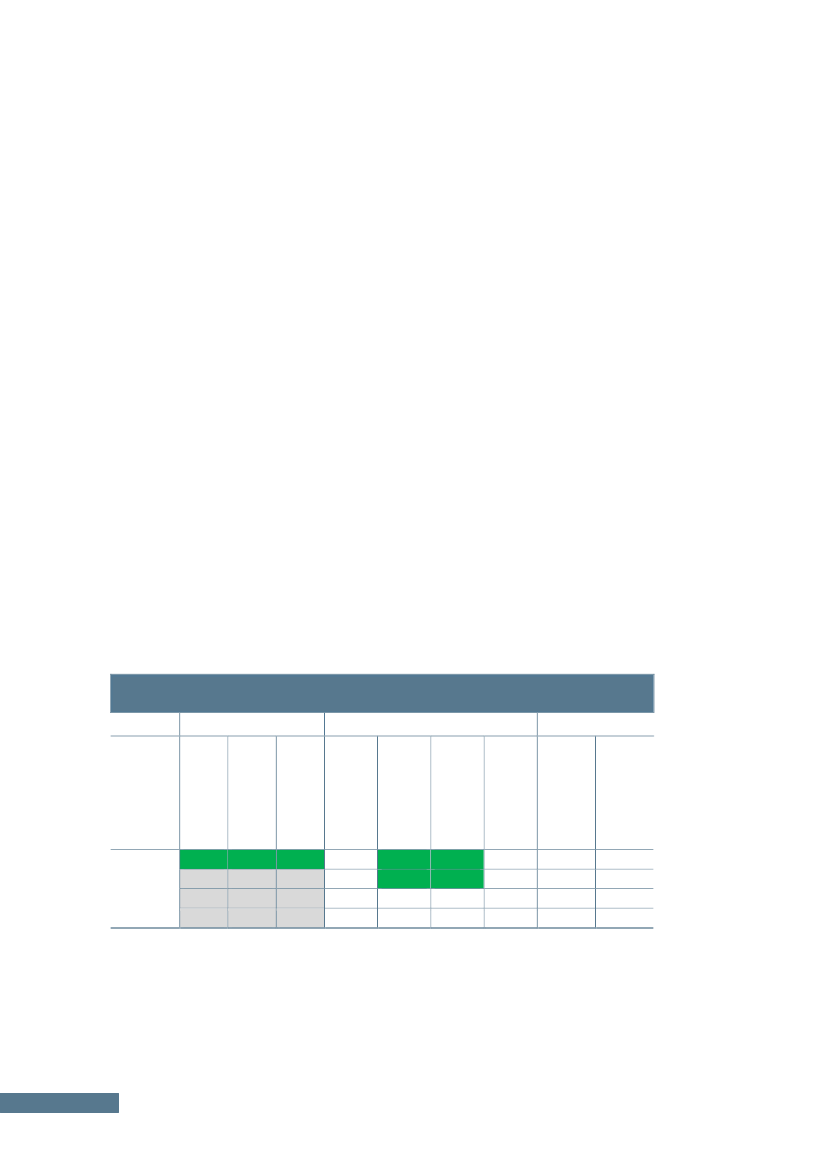

IGUROVERSIGT

Figur 1. Skattegab opgjort i 2014-priser samt i skattegabet i pct. af slutskat .....................................................................................15

Figur 2. Fejlprocent og andel af bevidste fejl, ekskl. Moms ................................................................................................................ 16

Figur 3. Momsgab opgjort i 2014-priser samt momsgabet i pct. af momstilsvaret ...........................................................................18

Figur 4. Fejlprocent og andel af momspligtige virksomheder med bevidste fejl

–

kun moms ........................................................ 19

Figur 5. Fordeling af reguleringer og andelen af skattegabet. 2014 ....................................................................................................23

Figur 6. Mediangab samt fejlprocent fordelt på omsætning ................................................................................................................ 26

Figur 7. Mediangab og fejlprocent fordelt på antal ansatte ................................................................................................................. 27

Figur 8. Mediangab og fejlprocent fordelt på virksomhedens alder ...................................................................................................28

Figur 9. Fordeling af skattegab for fejltypen private udgifter for selvstændigt erhvervs-drivende pct. ..........................................34

Figur 10. Fordeling af skattegab for fejltypen hovedaktionærbeskatning for selskaber pct. ............................................................ 36

Figur 11. Andel af momsgab per alder af virksomheden ..................................................................................................................... 40

A

PPENDIKSFIGURER

Appendiksfigur 1. SKATs complianceskala for skatteydernes evne til at efterleve reglerne ........................................................... 53

Appendiksfigur 2. Procesdiagram ........................................................................................................................................................... 53

Appendiksfigur 3. Kriterier for virksomhedernes indplacering på SKATs complianceskala .......................................................... 54

Appendiksfigur 4. Eksempler på complianceskalaen for virksomhederne ........................................................................................55

I

NDHOLDSFORTEGNELSE

5

SAU, Alm.del - 2017-18 - Endeligt svar på spørgsmål 461: Spm. om, hvorvidt det oplyste skatte- og momsgab i SKATs udgivelse "Virksomhedernes efterlevelse af skattereglerne - indkomståret 2014", er det mest opdaterede og tilgængelige tal på skatte- og momsgabet blandt små og mellemstore virksomheder, til skatteministeren

6

1.

E

XECUTIVE SUMMARY

SAU, Alm.del - 2017-18 - Endeligt svar på spørgsmål 461: Spm. om, hvorvidt det oplyste skatte- og momsgab i SKATs udgivelse "Virksomhedernes efterlevelse af skattereglerne - indkomståret 2014", er det mest opdaterede og tilgængelige tal på skatte- og momsgabet blandt små og mellemstore virksomheder, til skatteministeren

1. E

XECUTIVE SUMMARY

SKAT har igen kortlagt små og mellemstore virksomheders efterlevelse af skatte- og

momsreglerne. Denne gang for indkomståret 2014, hvor SKAT har modtaget

selvangivelser medio 2015.

Med skatte- og momsgabet kan den manglende regelefterlevelse kvantificeres i kroner

og ører. I 2014 er dette opgjort til i alt 14,1 mia. kr., hvoraf 10,9 mia. kr. kan henføres

til skat og 3,2 mia. kr. til moms. For skattegabets vedkommende er der tale om en

stigning, mens niveauet for momsgabet er nogenlunde fastholdt i forhold til de

tidligere undersøgelser. Sat i forhold til virksomhedernes slutskat og momstilsvar

udgør skatte- og momsgabet hhv. 13,7 pct. og 3,8 pct.

For indkomståret 2014 sker modsatrettede bevægelser i de parametre, som har

betydning for skattegabet størrelse.

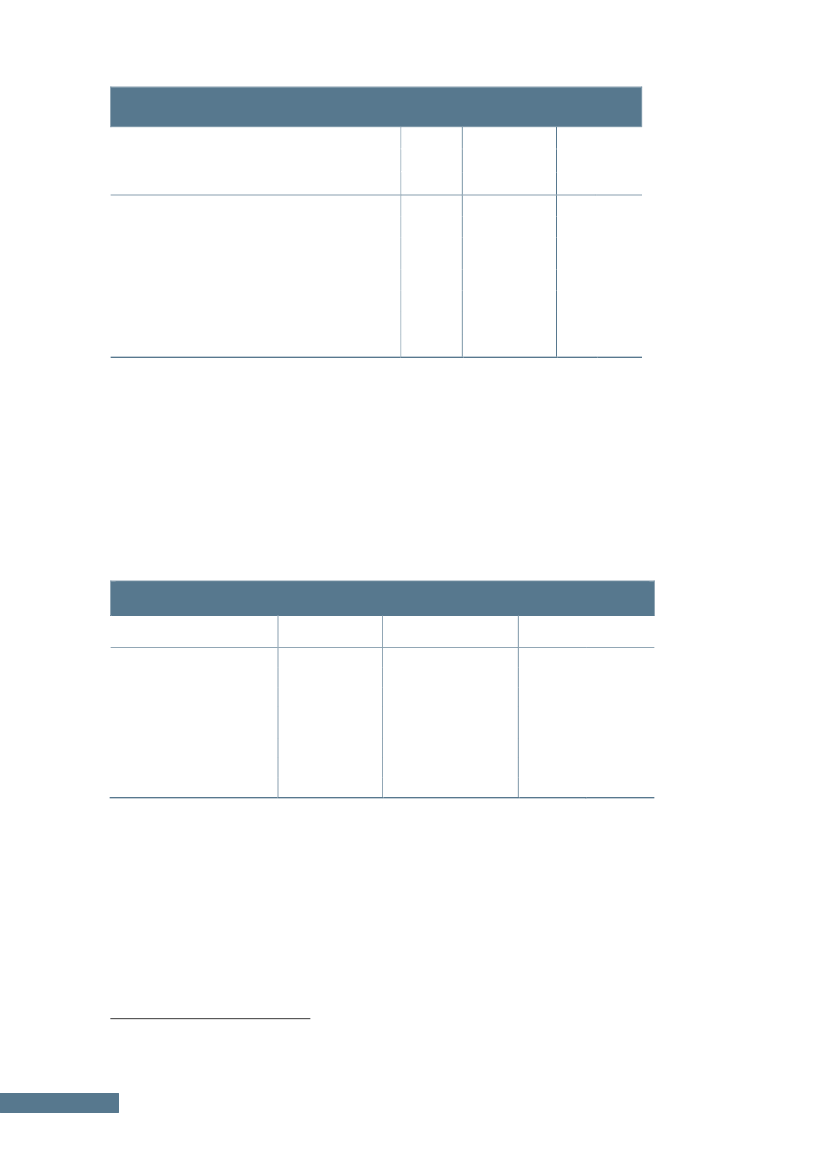

Tabel 1. Nøgletal for små og mellemstore virksomheders regelefterlevelse i 2014

Skat

Gab (i mia. kr.)

Gab i pct. af slutskat/momstilsvar

Fejlprocent

Virksomheder med bevidste fejl i pct.

Andel af gabet fra virksomheder med bevidste fejl (pct.)

10,9

13,7

58

8

47

Moms

3,2

3,8

48

11

65

I næsten 6 ud af 10 virksomheder er der fejl i skatteangivelsen, mens der blandt de

momspligtige virksomheder er fejl i næsten halvdelen af momsangivelserne. Mens

størstedelen af borgernes skatteberegning sker automatisk og på baggrund af

tredjepartsoplysninger, skal virksomheder selv angive deres skat. Samtidig er

virksomheders skatteforhold mere komplekse, hvilket alt andet lige skaber en større

sandsynlighed for, at der sker fejl

–

bevidste såvel som ubevidste.

Selv om færre virksomheder efterlever reglerne til punkt og prikke, skyldes de fleste

fejl manglende viden om reglerne eller misforståelser, mens en mindre del af fejlene

vurderes at være begået bevidst. I 2014 skønnes 8 pct. af de små og mellemstore

virksomheder bevidst at begå fejl, mens det skønsmæssigt er 11 pct. af de

momspligtige virksomheder, som begår fejl med vilje. For første gang er denne andel

faldet for både skat og moms.

En betydelige del af både skatte- og momsgab kan tilskrives de bevidste fejl. I 2014

er det næsten halvdelen af skattegabet og omtrent to tredjedele af momsgabet, der

kan henføres til virksomheder, hvor der er begået fejl med vilje. For skat er andelen

nogenlunde på niveau med de tidligere år, mens der er en mindre stigning i andelen

af momsgabet fra virksomheder med bevidste fejl.

Mens der sker forskydning i regelefterlevelsens enkelte delelementer, tegner der sig et

ganske stabilt billede af, at de fleste reguleringer er små, mens en stor del af gabet kan

henføres til meget få, men store reguleringer.

1.

E

XECUTIVE SUMMARY

7

SAU, Alm.del - 2017-18 - Endeligt svar på spørgsmål 461: Spm. om, hvorvidt det oplyste skatte- og momsgab i SKATs udgivelse "Virksomhedernes efterlevelse af skattereglerne - indkomståret 2014", er det mest opdaterede og tilgængelige tal på skatte- og momsgabet blandt små og mellemstore virksomheder, til skatteministeren

Den stigning, som sker i skattegabet fra 2012 til 2014, skyldes ikke nødvendigvis en

adfærdsændring, men kan lige så godt tilskrives almindelig variation i stikprøven.

8

1.

E

XECUTIVE SUMMARY

SAU, Alm.del - 2017-18 - Endeligt svar på spørgsmål 461: Spm. om, hvorvidt det oplyste skatte- og momsgab i SKATs udgivelse "Virksomhedernes efterlevelse af skattereglerne - indkomståret 2014", er det mest opdaterede og tilgængelige tal på skatte- og momsgabet blandt små og mellemstore virksomheder, til skatteministeren

2. H

OVEDRESULTATER

Regelefterlevelsen belyses via tre forskellige opgørelser

1

:

Skatte- og momsgabet

(forskellen mellem det, der burde angives i henholdsvis

skat og moms, hvis alle regler var overholdt, og det, der rent faktisk angives).

Fejlprocenten

(den procentvise andel af virksomhederne, der har én eller flere

fejl i selvangivelsen).

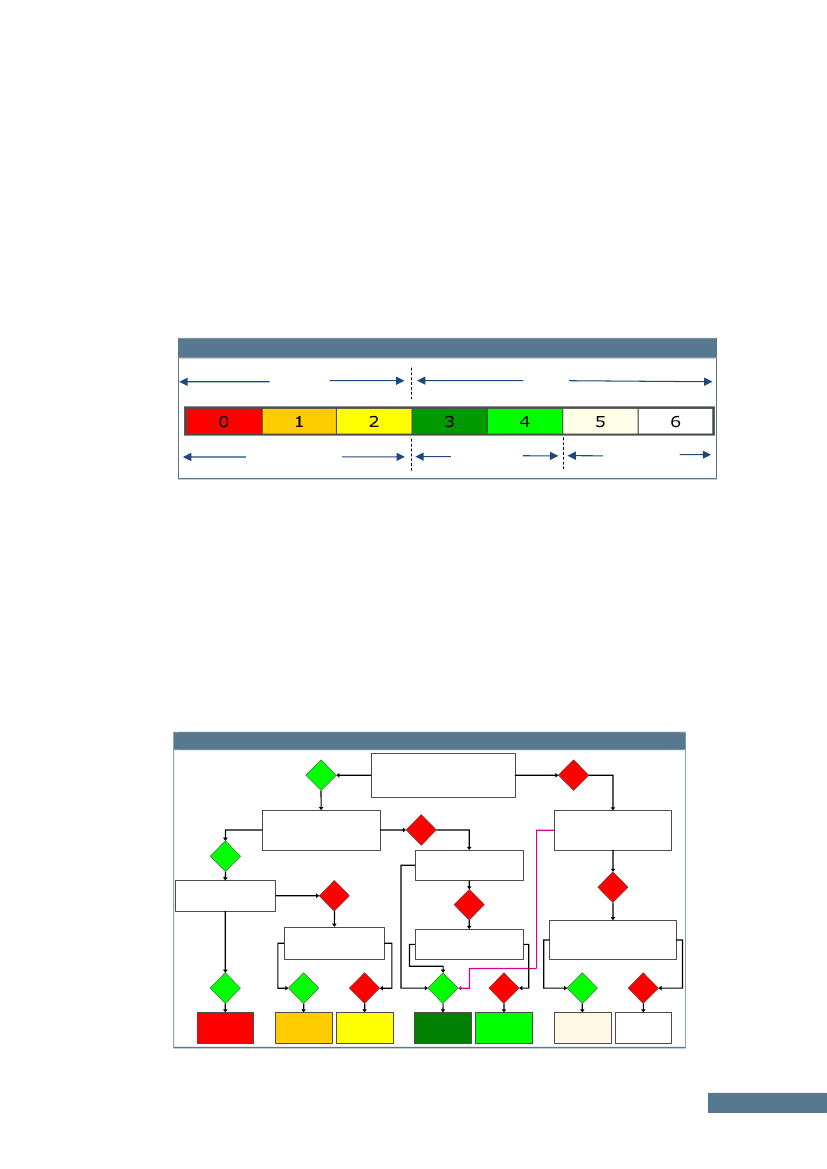

Compliancegraden

(de små og mellemstore virksomheders samlede

regelefterlevelse i ét tal på en skala fra 0 til 6, hvor 0 modsvarer ingen

regelefterlevelse og 6, at alle regler er fulgt til punkt og prikke).

H

OVEDRESULTATER FOR REGELEFTERLEVELSEN

For indkomståret 2014 er

skattegabet

for de små og mellemstore virksomheder

opgjort til 10,9 mia. kr., hvilket er en stigning i forhold til tidligere år.

Stigningen er imidlertid ikke statistisk signifikant og kan således skyldes

tilfældig variation.

I 2014 udgør skattegabet godt 13,7 pct. af slutskatten, hvilket er en mindre

stigning fra 12 pct. i 2012 og 13 pct. i 2008 og 2010.

Fejlprocenten

blandt samtlige små og mellemstore virksomheder (når der ses

bort fra momsforhold) er steget fra 52 pct. i 2008, 54 pct. i 2010, 56 pct. i

2012 og til 58 pct. i 2014. Fejlprocenten er nu, statistisk set, højere end den

var i 2008 og 2010.

Den gennemsnitlige

compliancegrad

for virksomhederne under ét er i 2014 på

3,89. Compliancegraden har været jævnt faldende i hele perioden fra 4,13 i

2008, 4,05 i 2010 og 3,98 i 2012. Faldet i compliancegrad er statistisk

signifikant.

Der er en klar overvægt af virksomheder, som enten følger reglerne, eller hvor

fejlen sker på baggrund af manglende viden eller misforståelser. I 2014 er det

kun 8 pct. af virksomhederne, der bevidst forsøger at omgå skattereglerne.

Det er den lavest målte andel i perioden 2008-2014. Faldet er dog ikke

statistisk signifikant.

Selv om de bevidste fejl kun sker blandt en mindre del af virksomhederne,

kan 47 pct. af skattegabet henføres til denne gruppe.

I 2014 er

momsgabet

for små og mellemstore virksomheder opgjort til 3,2 mia.

kr. og udgør 3,8 pct. af momstilsvaret. Opgjort i 2014-priser er momsgabet

steget i forhold 2012, men er lavere end i 2008. Ændringerne er ikke statistisk

signifikante.

1

Definitionerne findes i appendiks.

2.

H

OVEDRESULTATER

9

SAU, Alm.del - 2017-18 - Endeligt svar på spørgsmål 461: Spm. om, hvorvidt det oplyste skatte- og momsgab i SKATs udgivelse "Virksomhedernes efterlevelse af skattereglerne - indkomståret 2014", er det mest opdaterede og tilgængelige tal på skatte- og momsgabet blandt små og mellemstore virksomheder, til skatteministeren

Sættes momsgabet for indkomståret 2014 i forhold til det samlede moms-

provenu, bliver den relative underdeklaration på 3,8 pct. Det er en stigning

fra 2,2 i 2012 og 2,7 i 2010.

I 2014 har knap halvdelen af de momspligtige små og mellemstore

virksomheder fejl i deres momsafregning. Fejlprocenten isoleret for

momsdelen er i 2014 opgjort til 48 pct., hvilket er 2 pct.-point højere end i

2012. Stigningen fra 2012 er ikke statistisk signifikant, mens stigningen fra

2010 og 2008 er statistisk signifikant.

I 2014 er den gennemsnitlige

compliancegrad

3,53 for de momspligtige små og

mellemstore virksomheder. Compliancegraden har været faldende fra 3,82 i

2008, 3,72 i 2010 og 3,59 i 2008. Faldet fra 2008 og 2010 er statistisk

signifikant, mens faldet fra 2012 ikke er statistisk signifikant.

I 2014 er det 11 pct. af de momspligtige små og mellemstore virksomheder,

som bevidst omgår reglerne. Det er lavere end i de tidligere år, men forskellen

er ikke statistisk signifikant. I 2014 kan 65 pct. af momsgabet henføres til de

virksomheder, der bevidst ikke følger reglerne.

S

KATTEGAB FORDELT PÅ OMSÆTNING

,

ANTAL ANSATTE

,

ALDER AF

VIRKSOMHED OG BRANCHE

Mere end halvdelen af skattegabet skyldes få, men store reguleringer. I 2014

er kun 6 pct. af reguleringerne på mere end 300.000 kr., men disse udgør 55

pct. af gabet.

Modsat er mere end halvdelen af reguleringerne for skat mellem 0 og 40.000

kr., men det er alene 13 pct. af skattegabet, som kan henføres hertil.

Virksomheder med stor omsætning begår hyppigere fejl end virksomheder

med ingen eller lav omsætning. Samtidig kan halvdelen af skattegabet

henføres til virksomhederne med en omsætning over 500.000 kr.

Virksomheder med ingen ansatte udgør 75 pct. af de små og mellemstore

virksomheder, mens det kun er 57 pct. af skattegabet, som kan henvises til

disse virksomheder. Virksomhederne uden ansatte begår også færrest fejl,

mens virksomheder med over 50 ansatte har den højeste fejlprocent.

Alder har ikke betydning for, hvor hyppigt en virksomhed begår fejl. Det er

de yngste (0-2 år) og de ældste (20+ år) virksomheder, som begår færrest fejl

og har de laveste mediangab.

Virksomhederne, der ikke har oplyst alder

– som fx ”Forældrekøb”,

har lavere

fejlprocent og en højere regelefterlevelse end virksomheder med oplyst alder.

På tværs af brancher forekommer betydelig variation i graden af regel-

efterlevelse. I 2014 er skattegabet størst i branchen

Handel

med 19 pct. af

gabet.

Som i 2012 er fejlprocenten og andelen af virksomheder, der bevidst omgår

reglerne, højest i branchen

Hotel- og restauration.

10

2.

H

OVEDRESULTATER

SAU, Alm.del - 2017-18 - Endeligt svar på spørgsmål 461: Spm. om, hvorvidt det oplyste skatte- og momsgab i SKATs udgivelse "Virksomhedernes efterlevelse af skattereglerne - indkomståret 2014", er det mest opdaterede og tilgængelige tal på skatte- og momsgabet blandt små og mellemstore virksomheder, til skatteministeren

Det er ikke nødvendigvis brancherne med en høj fejlprocent, som også har

en relativt høj andel af virksomheder, der bevidst omgår reglerne. Fx ses en

af de højeste fejlprocenter i

Undervisning,

mens andelen af virksomheder i

denne branche med bevidste fejl er lavere end gennemsnittet.

S

KATTEGAB FORDELT PÅ

F

EJLTYPER

Den største og hyppigste fejltype for selskaberne er

Yderligere udbytte

–

hovedaktionærbeskatning

(alle former for maskeret udlodning til hovedaktionær,

der beskattes som yderligere udbytte), som udgør 17,5 pct. af skattegabet for

selskaberne. Den næststørste fejltype for selskaberne er

Nedsættelse af

afskrivningsgrundlaget

(nægtet fradrag for afskrivninger og nedsættelse

afskrivningsgrundlaget som følge af, at hele eller dele af dette ikke kan anses

som afskrivningsberettiget). Denne udgør 15,5 pct. af gabet, men alene 2 pct.

af fejlene i stikprøven.

Fejltypen

Skønsmæssig ansættelse

(omfatter skønsmæssig ansættelse af

virksomhedens skattepligtige indkomst som følge af manglende bilag) er den

største fejltype for de selvstændigt erhvervsdrivende og udgør 21,9 pct. af

gabet for selvstændigt erhvervsdrivende. Set i forhold til 2012 er der tale om

en markant stigning på knap 1 mia. kr., som i høj grad er med til at forklare

stigningen i det samlede skattegab.

Private udgifter

(udgifter, der fejlagtigt er fratrukket i virksomhedens

erhvervsmæssige udgifter, men som rimelig åbenbart er private) har i alle

complianceundersøgelserne været blandt de største fejltyper for de

selvstændigt erhvervsdrivende og er samtidig den hyppigste fejltype blandt

selvstændigt erhvervsdrivende. Set over perioden 2008 til 2014 har både gab

og andel af fejl været stigende.

De største fejltyper for de selvstændigt erhvervsdrivende er i høj grad de

samme på tværs af compliancemålingerne for 2008-2014. I 2014 var de seks

største fejltyper gengangere fra 2012, mens fire af disse var blandt de seks

største i 2010 og 2008.

M

OMSGAB FORDELT PÅ ALDER

,

BRANCHER OG FEJLTYPER

Virksomhederne på +20 år har den laveste fejlprocent, men der er ikke en

klar sammenhæng mellem virksomhedens alder og graden af regelefterlevelse.

Således er fejlprocent og gab pr. virksomhed nogenlunde på samme niveau

på tværs af aldersintervaller.

De brancher, som har de største momsgab, er de samme, som står for de

største andele af skattegabet. I 2014 er

Landbrug, skovbrug, fiskeri og

råstofudvinding

branchen med det største momsgab.

Brancher med en høj fejlprocent har ikke nødvendigvis en høj andel af

virksomheder, der bevidst omgår reglerne. Dette billede svarer til det, der ses

for branchernes regelefterlevelse med hensyn til skat. Fx er fejlprocenten for

branchen

Sundhed og socialvæsen

15 pct.-point højere end gennemsnittet, mens

andelen af virksomheder, som bevidst begår fejl, er lavere end den

gennemsnitlige andel for de momspligtige virksomheder.

2.

H

OVEDRESULTATER

11

SAU, Alm.del - 2017-18 - Endeligt svar på spørgsmål 461: Spm. om, hvorvidt det oplyste skatte- og momsgab i SKATs udgivelse "Virksomhedernes efterlevelse af skattereglerne - indkomståret 2014", er det mest opdaterede og tilgængelige tal på skatte- og momsgabet blandt små og mellemstore virksomheder, til skatteministeren

Fordelt på fejltyper udgøres det største momsgab i 2014 af fejl vedrørende

Manglende dokumentation for købsmomsen.

Set over perioden 2008 til 2014 er det de samme fejltyper, der optræder blandt

de fire største fejltyper i alle årene. Mindst 60 pct. af gabet kan henføres til

disse fejltyper i alle fire complianceundersøgelser.

12

2.

H

OVEDRESULTATER

SAU, Alm.del - 2017-18 - Endeligt svar på spørgsmål 461: Spm. om, hvorvidt det oplyste skatte- og momsgab i SKATs udgivelse "Virksomhedernes efterlevelse af skattereglerne - indkomståret 2014", er det mest opdaterede og tilgængelige tal på skatte- og momsgabet blandt små og mellemstore virksomheder, til skatteministeren

3. I

NDLEDNING

I denne rapport præsenteres resultaterne for indkomståret 2014 for de små og

mellemstore virksomheder, det vil sige selvangivelser indleveret i sommeren 2015.

Hertil hører både selvstændigt erhvervsdrivende og selskaber

2

.

For de små og mellemstore virksomheder baserer undersøgelsen sig på en

dybdegående kontrol af 2.833 virksomheder. Denne stikprøve er udvalgt, så den

udgør et repræsentativt udsnit af alle de små og mellemstore virksomheder med op

til 250 ansatte. Ved hver enkelt kontrol er der foretaget en grundig gennemgang af

alle virksomhedens skattemæssige forhold. Blandt alle kontrollerede virksomheder,

som er momsregistrerede, er der tillige foretaget en kontrol af virksomhedens

momsforhold (i alt 1.767 kontroller). Som hovedregel har SKAT ved kontrollen aflagt

virksomheden et på forhånd aftalt besøg. I hvert tilfælde, hvor der ikke er selvangivet

korrekt, registreres de forskellige typer af fejl, og den samlede ændring af

beskatningsgrundlaget opgøres.

Denne undersøgelse og de angivne skatte- og momsgab afdækker ikke told, afgifter

eller regelefterlevelsen for skat og moms i virksomheder med mere end 250 ansatte.

SKAT arbejder på at udvikle metoder, så det samlede omfang af den manglende

regelefterlevelse for alle typer skatteydere kan kortlægges og for såvel skat, moms og

afgifter.

På basis af det omfattende kontrolarbejde kan man følge, hvordan efterretteligheden

udvikler sig blandt de små og mellemstore virksomheder. Resultaterne giver værdifuld

viden om, hvilke områder der er særligt risikobetonede, og dermed også input til

planlægning af den nødvendige indsats.

Undersøgelsen bidrager desuden til at sikre, at alle typer af små og mellemstore

virksomheder har en sandsynlighed for at blive udtaget til kontrol

–

uanset om alt på

overfladen ser ud til at være i orden. Dette er væsentligt i forhold til at opretholde

retssikkerheden, og er et vigtigt redskab til, at SKAT løbende kan overvåge, om nye

typer af fejl opstår.

2

Se side 44 for afgrænsning.

3.

I

NDLEDNING

13

SAU, Alm.del - 2017-18 - Endeligt svar på spørgsmål 461: Spm. om, hvorvidt det oplyste skatte- og momsgab i SKATs udgivelse "Virksomhedernes efterlevelse af skattereglerne - indkomståret 2014", er det mest opdaterede og tilgængelige tal på skatte- og momsgabet blandt små og mellemstore virksomheder, til skatteministeren

4. U

DVIKLINGEN FRA

2008

TIL

2014

Resultaterne fra SKATs fire seneste complianceundersøgelser belyser samlet

udviklingen i virksomhedernes regelefterlevelse fra 2008 til 2014. Regelefterlevelsen

beskrives overordnet ved skatte- og momsgab, fejlprocenter og de gennemsnitlige

compliancegrader. Resultaterne præsenteres først vedrørende skat og dernæst for

moms.

S

KAT

Regelefterlevelsen blandt de små og mellemstore virksomheder som helhed kan

blandt andet udtrykkes ved at opgøre skattegabet. Skattegabet kan så at sige

kvantificere den manglende regelefterlevelse i kroner og ører.

I rapporten her

–

så vel som i de foregående rapporter - er skattegabet opgjort i

provenu. For at opgøre skattegabet i provenu er der i hver enkelt sag, hvor der er

konstateret fejl, gennemført en mere detaljeret registrering af fejltypen, idet alle fejl

er identificeret efter art og beløb

–

se også afsnittet om fejltyper side 59. Til hver

fejltype er der knyttet en skattesats.

Med kendskab til skattesatser for de forskellige typer af fejl og med en kobling til de

gennemførte reguleringer er skattegabet målt som provenu beregnet og derefter

aggregeret op til en samlet sum for alle små og mellemstore virksomheder.

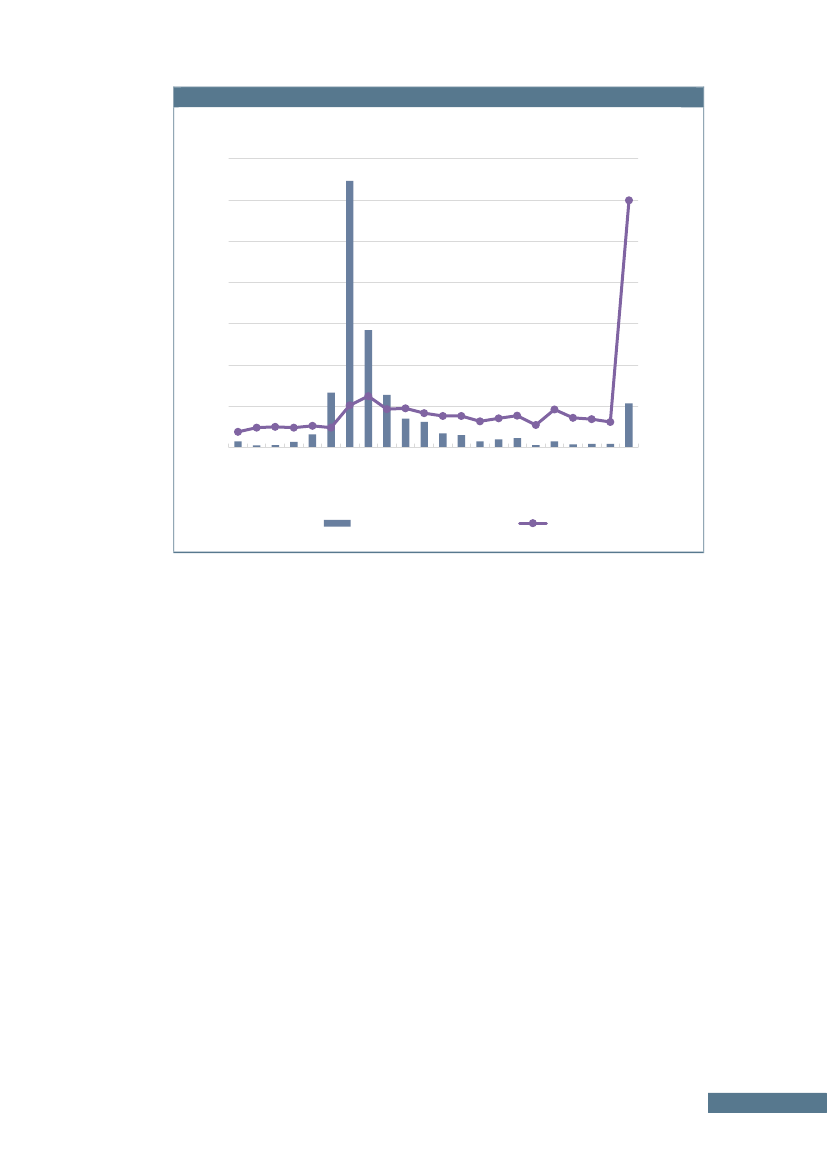

Udviklingen i skattegabet fra 2008 til 2014 fremgår af figur 1. I figuren er skattegabet

for de enkelte år opgjort i 2014-priser og opdelt på selskaber og selvstændigt

erhvervsdrivende. Skattegabet vises uden få men ekstreme observationer. Metoden

for identifikation af ekstreme observationer er udarbejdet af lektor ved Københavns

Universitet, Anders Milhøj. Med denne metode er der identificeret én stor regulering

for skat i 2008, én i 2010, ingen i 2012 og to i 2014. For en nærmere beskrivelse se

afsnit

”Ekstreme

observationer” side 51.

Set over perioden 2008 til 2012 har skattegabet for små og mellemstore virksomheder

været fastholdt på nogenlunde samme niveau. I 2008 udgjorde skattegabet 9,3 mia.

kr., i 2010 8,8 mia. kr. og i 2012 kunne det opgøres til 9,4 mia. kr.

I forhold til de tidligere år er der for 2014 sket en stigning i skattegabet. For 2014 kan

skattegabet opgøres til 10,9 mia. kr. Hvoraf 6,0 mia. kr. kan henføres til selvstændigt

erhvervsdrivende og 4,9 mia. kr. til selskaber. For de selvstændigt erhvervsdrivende

er der i 2014 sket en stigning på ca. 1,1 mia. kr. i forhold til 2012, og for selskaberne

er gabet steget med ca. 0,5 mia. kr. Stigningen i 2014 er dog ikke statistisk signifikant

og kan derfor lige så godt tilskrives almindelig variation i stikprøven.

Da der er modsatrettede bevægelser i hovedkategorierne af fejl, vil det sjældent være

muligt at isolere en ændring i skattegabet til enkelte fejltyper. Alligevel kan der

observeres så betydelige ændringer i nogle fejltyper, at de er udslagsgivende i den

overordnede tendens. Eksempelvis ses der i 2014 for de selvstændigt

erhvervsdrivende en stigning i gabet, der kan henføres til fejltypen

Skønsmæssig

ansættelse

(omfatter skønsmæssig ansættelse af virksomhedens skattepligtige indkomst

14

4.

U

DVIKLINGEN FRA

2008

TIL

2014

SAU, Alm.del - 2017-18 - Endeligt svar på spørgsmål 461: Spm. om, hvorvidt det oplyste skatte- og momsgab i SKATs udgivelse "Virksomhedernes efterlevelse af skattereglerne - indkomståret 2014", er det mest opdaterede og tilgængelige tal på skatte- og momsgabet blandt små og mellemstore virksomheder, til skatteministeren

som følge af manglende bilag), på ca. 1 mia. kr. Der er en nærmere beskrivelse af

skattegabet opdelt på fejltyper side 30.

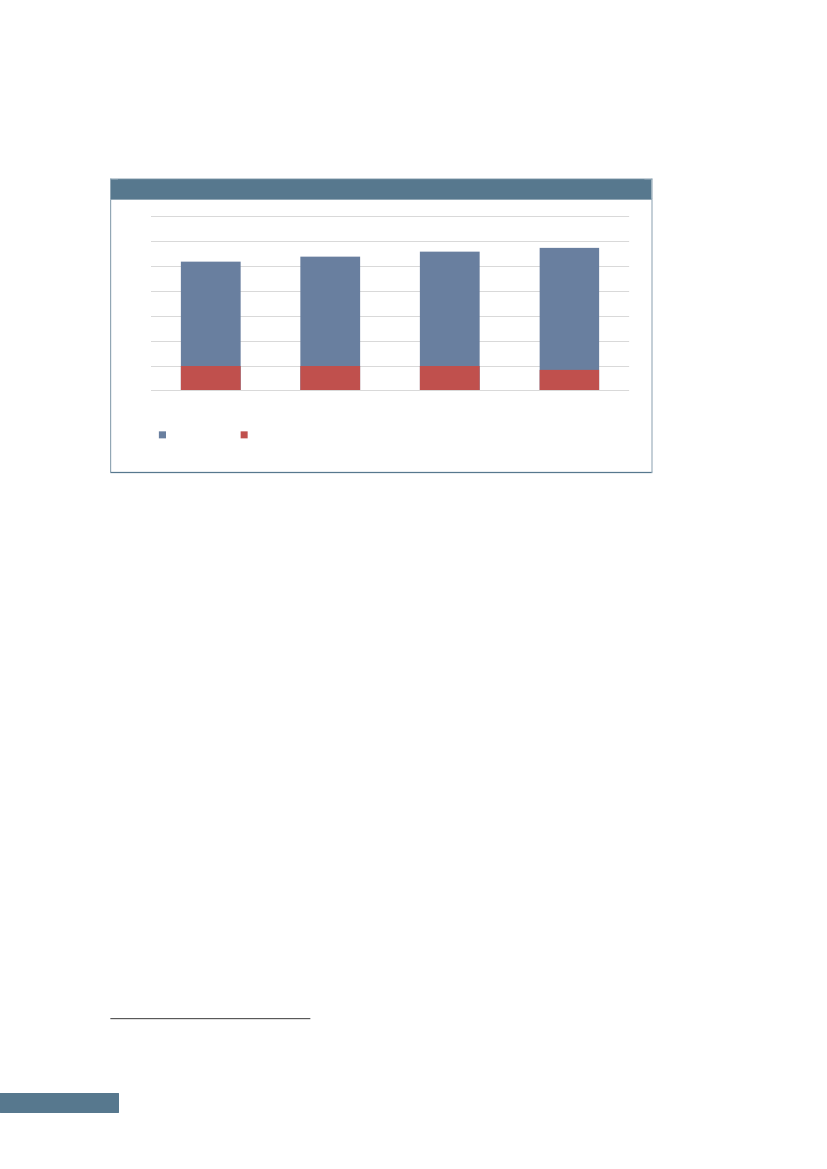

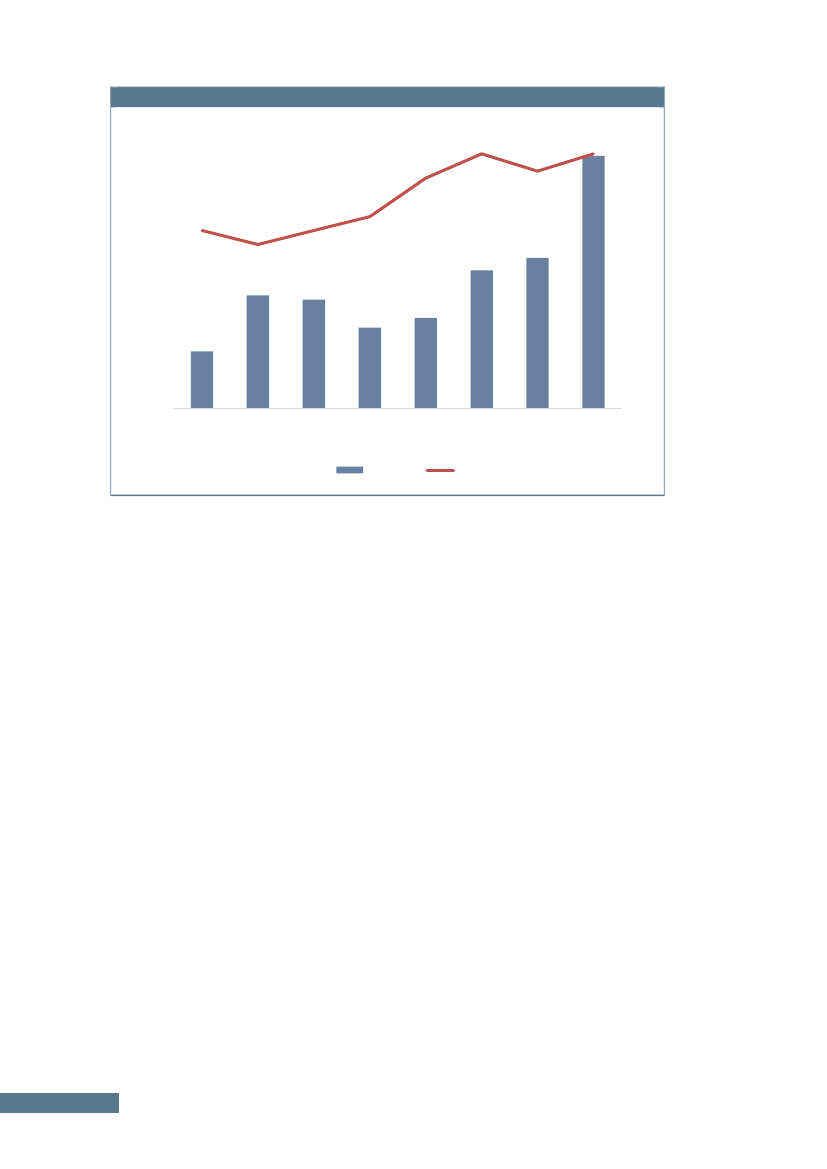

Figur 1. Skattegab opgjort i 2014-priser samt i skattegabet i pct. af slutskat

12,0

13,0

10,0

13,0

12,1

12,0

10,0

8,0

6,017

6,0

5,3

4,6

4,9

8,0

6,0

4,0

4,0

2,0

3,9

4,2

4,4

4,871

2,0

0,0

2008

Selskaber

2010

Selvstændigt erhvervsdrivende

2012

2014

13,7

14,0

,0

Skattegabet i pct. af beregnet slutskat

Af figur 1 ses også, hvor stor en andel skattegabet udgør af slutskatten for alle

virksomheder. I 2008 og 2010 udgjorde skattegabet 13,0 pct. af virksomhedernes

slutskat. Efter et fald til 12,1 pct. i 2012 stiger andelen til 13,7 pct. i 2014.

Fordelingen skal tolkes med nogen forsigtighed, idet billedet af slutskatten i nogen

grad vil være sløret af, at slutskatten er opgjort efter brug af fremførbare underskud.

Hvis en virksomhed i tidligere år har haft underskud, bliver et evt. overskud i 2014

først reduceret med underskuddet fra tidligere år, før skatten beregnes. For selskaber

skal man være ekstra forsigtig, da det i en sambeskattet koncern er slutskatten

vedrørende hele koncernen, der indgår i slutskatten

–

og ikke kun det enkelte

datterselskabs reelle andel af koncernens slutskat.

Mens skattegabet bruges til at belyse, hvor meget fejlene kan opgøres til, giver det

ikke noget information om, hvor udbredt det er, at de små og mellemstore

virksomheder begår fejl. Til det bruges i stedet fejlprocenten, som er den procentvise

andel af virksomhederne, der har én eller flere fejl i selvangivelsen, som resulterer i

en skattemæssig regulering. Selv om fejlprocenten ikke umiddelbart siger noget om

størrelsen af fejlene eller alvoren heraf, er det imidlertid altid væsentligt at vide, om

det er mange eller et fåtal af virksomheder, der enten ikke formår eller ønsker at

angive korrekt.

Som det ses i figur 2 nedenfor, er der sket en stigning i fejlprocenten for alle virksom-

heder fra 2008 til 2014. I 2008 var fejlprocenten 52, i 2010 var den 54, i 2012 var den

56 og 58 i 2014. Når der testes for statistisk usikkerhed, er fejlprocenten i 2014 højere

end i 2008 og 2010. I disse tal ses der bort fra moms.

4.

U

DVIKLINGEN FRA

2008

TIL

2014

15

SAU, Alm.del - 2017-18 - Endeligt svar på spørgsmål 461: Spm. om, hvorvidt det oplyste skatte- og momsgab i SKATs udgivelse "Virksomhedernes efterlevelse af skattereglerne - indkomståret 2014", er det mest opdaterede og tilgængelige tal på skatte- og momsgabet blandt små og mellemstore virksomheder, til skatteministeren

Stigningen i fejlprocenten fra 2012 til 2014 skyldes, at selskaberne oftere begår fejl. I

2012 var fejlprocenten for selskaberne 46, mens den er steget til 51 i 2014. For de

selvstændigt erhvervsdrivende er fejlprocenten 61 i 2014, hvilket er uændret i forhold

til 2012.

Figur 2. Fejlprocent og andel af bevidste fejl, ekskl. Moms

70

60

50

40

30

20

10

10

0

2008

Fejlprocent

2010

2012

2014

10

10

8

52

54

56

58

Andel af virksomheder, der bevidst har forsøgt at omgå skattereglerne

Det er kun en mindre del af virksomhederne, hvor det vurderes, at der bevidst er

begået fejl.

3

Af figur 2 ovenfor fremgår det, at andelen af virksomheder med bevidste

fejl har ligget stabilt på 10 pct. for indkomstårene 2008, 2010 og 2012. I 2014 er

andelen faldet

–

for første gang

–

til 8 pct. Faldet kan ses som en indikation på, at

selvom der i 2014 oftere bliver begået fejl, er det samtidig blevet sjældnere, at fejlene

er alvorlige.

I 2014 kan 47 pct. af skattegabet henføres til virksomheder, som bevidst begår fejl.

Denne andel har været nogenlunde på samme niveau set over de fire undersøgelser.

Compliancegraden er det enkeltstående tal, der bedst udtrykker den samlede

regelefterlevelse. I hver kontrol vurderes den respektive virksomheds grad af

compliance på en skala fra 0 til 6, hvor 6 er bedst (se appendiks

”SKATs

complianceskala”

side

53).

I tabel 2 ses den gennemsnitlige compliancegrad og det gennemsnitlige skattegab for

alle virksomheder samt opdelt på ejerform. Den gennemsnitlige compliancegrad for

alle virksomheder er faldende over årene fra 4,13 i 2008 til 4,05 i 2010, til 3,98 i 2012

og til 3,89 i 2014. Compliancegraden i 2014 er statistisk lavere end compliancegraden

de andre år. Som for de øvrige år ligger compliancegraden i 2014 sådan, at

virksomhederne ud fra en gennemsnitsbetragtning har viljen til at følge

skattereglerne, og at enkle fejl skyldes forglemmelse eller manglende viden.

Når den gennemsnitlige compliancegrad falder i 2014 samtidig med, at der er en

lavere andel af virksomhederne, som bevidst omgår reglerne, skyldes det en større

andel af virksomheder med rating 3. Der er altså både en mindre andel af de mest

3

De virksomheder, som efter complianceskalaen er blevet ratet 0,1 eller 2. Se appendiks side 55 for

en beskrivelse af SKATs complianceskala.

4.

U

DVIKLINGEN FRA

2008

TIL

2014

16

SAU, Alm.del - 2017-18 - Endeligt svar på spørgsmål 461: Spm. om, hvorvidt det oplyste skatte- og momsgab i SKATs udgivelse "Virksomhedernes efterlevelse af skattereglerne - indkomståret 2014", er det mest opdaterede og tilgængelige tal på skatte- og momsgabet blandt små og mellemstore virksomheder, til skatteministeren

regelefterlevende virksomheder (rating 4-6)

og

en mindre andel virksomheder, hvor

det vurderes, at fejl begås med vilje (rating 0-2).

Compliancegraden er

–

for alle årene - signifikant højere blandt selskaber end blandt

selvstændigt erhvervsdrivende. Overordnet set er selskaberne altså mere regelefter-

levende end de selvstændigt erhvervsdrivende.

Mens regelefterlevelsen for selskaberne har været faldende hele perioden, er der i

2014 for første gang sket en bedring af compliancegraden for de selvstændigt

erhvervsdrivende

–

fra 3,79 i 2012 til 3,82 i 2014.

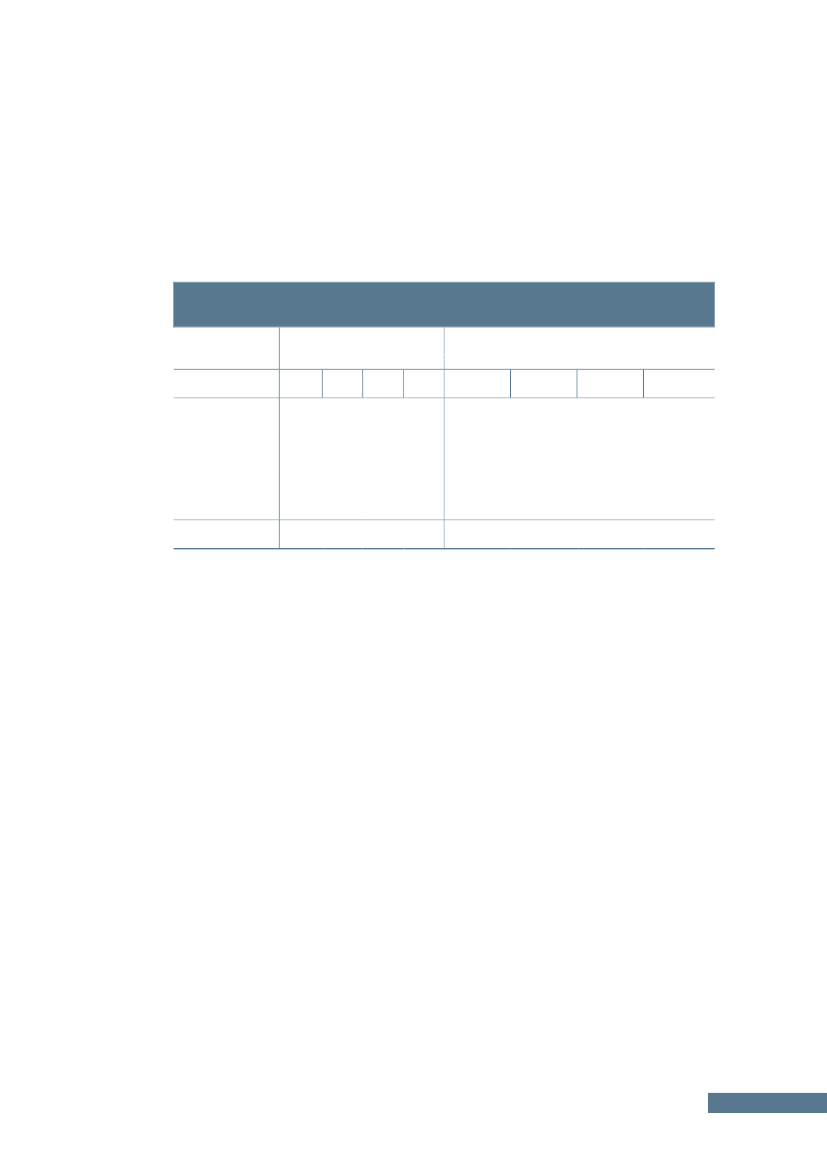

Tabel 2. Gennemsnitlig compliancegrad og gennemsnitlige skattegab. 2008, 2010, 2012 og

2014. Ekskl. Moms

Gennemsnitlig compliancegrad

Ejerform

2008

Index

(0-6)

Selskaber

Selvstændigt

erhvervsdrivende

I alt

4,29

2010

Index

(0-6)

4,4

2012

Index

(0-6)

4,33

2014

Index

(0-6)

4,04

2008

Kr.

Gennemsnitlige skattegab

(2014-priser)

2010

Kr.

2012

Kr.

2014

Kr.

46.100

50.300

48.000

46.900

4,05

4,13

3,86

4,05

3,79

3,98

3,82

3,89

25.000

31.100

20.800

28.900

21.300

28.900

26.200

32.700

Note: Der er set bort fra reguleringer mht. moms. Det gennemsnitlige skattegab er kun beregnet for de virksomheder, hvor der er sket

en regulering. Der er set bort fra to ekstreme observationer i 2008, en i 2010 og to i 2014.

Forbrugerprisindekset er benyttet ved omregning fra årets til faste priser (2014-priser).

De gennemsnitlige skattegab er angivet som afrundede værdier.

Tabel 2 ovenfor viser også det gennemsnitlige skattegab. I beregningen er der alene

medregnet de virksomheder, der er blevet reguleret. Det gennemsnitlige skattegab for

alle regulerede virksomheder ligger på 32.700 kr. i 2014, hvilket er højere end

gennemsnittet i alle de andre år.

For selskaberne ses der imidlertid et fald i det gennemsnitlige skattegab fra 48.000 kr.

i 2012 til 46.900 kr. i 2014. Den overordnede stigning skyldes altså, at det

gennemsnitlige skattegab stiger for selvstændigt erhvervsdrivende med knap 5.000 kr.

fra 2012 til 2014.

Stigningen i det gennemsnitlige skattegab for de selvstændigt erhvervsdrivende sker

samtidig med, at den gennemsnitlige compliancegrad for gruppen stiger. Selv om

fejlene målt i kroner og ører er blevet større, er de overordnet set ikke blevet mere

alvorlige.

M

OMS

For de momspligtige små og mellemstore virksomheder kan regelefterlevelsen

udtrykkes ved at opgøre momsgabet, det vil sige den manglende regelefterlevelse i

forhold til momsafregningen målt i kroner og ører. Med udgangspunkt i det beløb,

som momsen er ændret med for alle de kontrollerede virksomheder i stikprøven, er

4.

U

DVIKLINGEN FRA

2008

TIL

2014

17

SAU, Alm.del - 2017-18 - Endeligt svar på spørgsmål 461: Spm. om, hvorvidt det oplyste skatte- og momsgab i SKATs udgivelse "Virksomhedernes efterlevelse af skattereglerne - indkomståret 2014", er det mest opdaterede og tilgængelige tal på skatte- og momsgabet blandt små og mellemstore virksomheder, til skatteministeren

momsgabet beregnet og derefter aggregeret op til en samlet sum for alle små og

mellemstore virksomheder.

Beregningerne

med moms

vedrører udelukkende moms og alene de momspligtige

virksomheder.

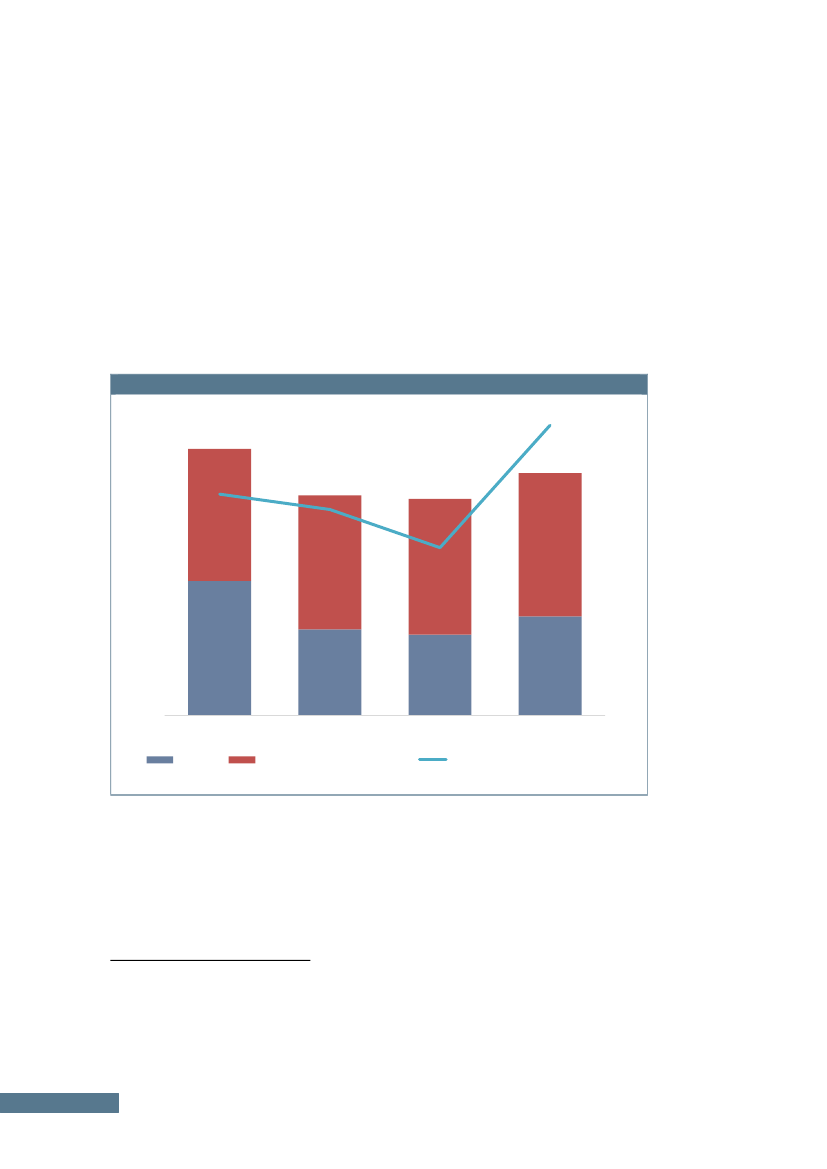

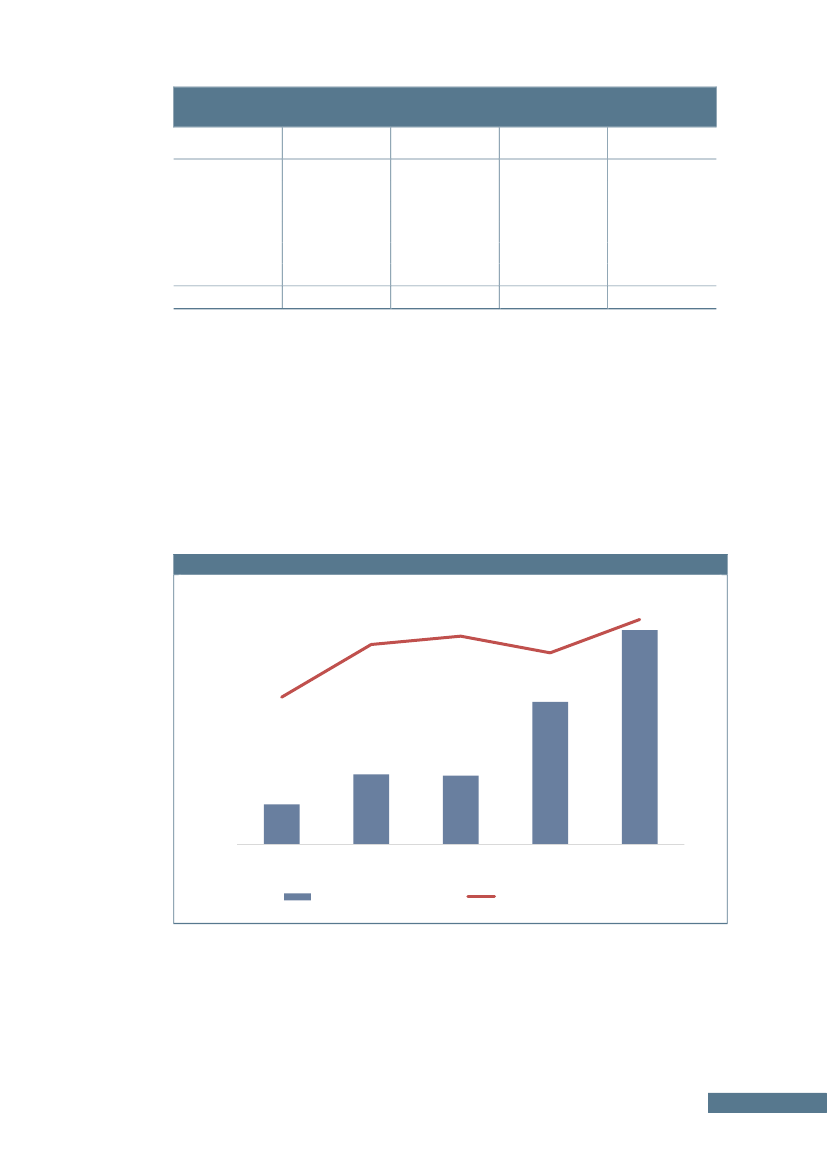

Det fremgår af figur 3 nedenfor, at momsgabet i 2014 kan opgøres til i alt 3,2 mia. kr.

Heraf kan godt 1,3 mia. kr. henføres til selskaber og knap 1,9 mia. kr. til selvstændigt

erhvervsdrivende. Momsgabet er angivet uden én stor regulering for moms i 2008 og

to i 2014.

4

Det ses af figur 3, at momsgabet har været faldende i perioden 2008 til 2012. I 2008

var momsgabet således 3,5 mia. kr., i 2010 godt 2,9 mia. kr. og knap 2,8 mia. kr. i

2012. Fra 2012 til 2014 sker der en stigning i momsgabet, men når hele perioden

betragtes, er niveauet fastholdt. Ingen af disser ændringer i momsgabet er signifikante.

Figur 3. Momsgab opgjort i 2014-priser samt momsgabet i pct. af momstilsvaret

4.000

3.500

3.000

2.500

2.000

1.500

1.000

500

0

2008

Selskaber

2010

Selvstændigt erhvervsdrivende

2012

2014

1.728

1.750

1.773

2,9

2,7

2,2

2,5

2

1.872

1,5

1

1.133

1.064

1.303

0,5

0

3,8

4

3,5

3

1.765

Momsgabet i pct. af momstilsvar

I 2008 var selskaber og selvstændigt erhvervsdrivendes andel af momsgabet mere eller

mindre lige store med ca. 1,7 mia. kr. for hver ejerform. Selskabernes momsgab er

derefter faldet til 1,1 mia. kr. i 2010, til 1 mia. kr. i 2012, hvorefter det stiger til 1,3

mia. kr. i 2014. For de selvstændigt erhvervsdrivende har momsgabet ligget mere eller

mindre stabilt over årene på omkring 1,7 mia. kr. (2014-priser), mens det i 2014 stiger

til knap 1,9 mia. kr.

Identifikationen af de ekstreme reguleringer er som tidligere nævnt bestemt ved en metode udarbejdet af lektor ved

Københavns Universitet, Anders Milhøj (se appendiks side 53). Der er ingen ekstreme reguleringer vedrørende moms i

indkomstårene 2010 og 2012.

4

18

4.

U

DVIKLINGEN FRA

2008

TIL

2014

SAU, Alm.del - 2017-18 - Endeligt svar på spørgsmål 461: Spm. om, hvorvidt det oplyste skatte- og momsgab i SKATs udgivelse "Virksomhedernes efterlevelse af skattereglerne - indkomståret 2014", er det mest opdaterede og tilgængelige tal på skatte- og momsgabet blandt små og mellemstore virksomheder, til skatteministeren

Som det fremgår af figur 3, har momsgabet som andel af momstilsvaret været

faldende fra 2,9 pct. i 2008 til 2,2 pct. i 2012. I 2014 stiger andelen af momstilsvaret

til omkring 3,8 pct.

Momsgabet i pct. af momstilsvar skal iagttages med forbehold, idet billedet af

momstilsvaret i nogen grad vil være sløret af, om der indgår såkaldte

fællesregistreringer for moms eller ej. En koncern kan således vælge at lade moms for

alle selskaber afregne i et enkelt selskab (med fællesregistreringen for moms). For

moms gør samme forbehold sig altså gældende som beskrevet vedrørende

selskabsskat.

Figur 4 viser udviklingen i fejlprocent for momsforhold isoleret set. For alle

virksomheder stiger fejlprocenten over hele perioden

–

fra 40, 41 og 46 pct. i hhv.

2008, 2010 og 2012 til 48 pct. i 2014. Stigningen fra 2008 og stigningen fra 2010 er

begge signifikante.

Figur 4. Fejlprocent og andel af momspligtige virksomheder med bevidste fejl

–

kun moms

60

50

40

30

20

10

0

2008

Fejlprocent

Andel af virksomheder, der bevidst har forsøgt at omgå skattereglerne

2010

2012

2014

12

13

13

11

40

41

46

48

Selv om andelen af fejl stiger, er der færre virksomheder, som bevidst omgår reglerne.

Som det ses af figur 4 er det i 2014 11 pct. af virksomhederne, der bevidst har begået

fejl, hvilket er den laveste andel, som er målt. I 2008 var det 12 pct., mens der i 2010

og 2012 var 13 pct. Forskellen er ikke statistisk signifikant.

I 2014 kan 65 pct. af momsgabet henføres til virksomheder, der bevidst begår fejl. I

2014 er denne andel lidt højere, end den har været i de tidligere

complianceundersøgelser, hvor andelen har været mellem 55 og 60 pct. af

momsgabet.

Af tabel 3 nedenfor fremgår det gennemsnitlige momsgab. I beregningen inddrages

alene de virksomheder, hvor der er sket en regulering. For de små og mellemstore

virksomheder er det gennemsnitlige momsgab faldet i perioden 2008 til 2012

–

fra

23.100 kr. i 2008 til 19.200 kr. i 2010 og 17.300 kr. i 2012. Selv om det gennemsnitlige

momsgab stiger fra 2012 til 18.200 kr. i 2014, er det stadig lavere end i 2010 og 2008.

For selskaber er det gennemsnitlige momsgab faldet fra 41.300 kr. i 2008 til 30.800

kr. i 2010 og til 25.000 kr. i 2012, mens niveauet fastholdes i 2014 og opgøres til

4.

U

DVIKLINGEN FRA

2008

TIL

2014

19

SAU, Alm.del - 2017-18 - Endeligt svar på spørgsmål 461: Spm. om, hvorvidt det oplyste skatte- og momsgab i SKATs udgivelse "Virksomhedernes efterlevelse af skattereglerne - indkomståret 2014", er det mest opdaterede og tilgængelige tal på skatte- og momsgabet blandt små og mellemstore virksomheder, til skatteministeren

24.600 kr. For selvstændigt erhvervsdrivende er det gennemsnitlige momsgab noget

lavere end for selskaber og har over alle årene ligget på nogenlunde samme niveau. I

2014 udgør det 16.000 kr.

Tabel 3. Gennemsnitlig compliancegrad og gennemsnitlige momsgab. 2008, 2010, 2012 og

2014. Vedr. moms alene

Gennemsnitlig compliancegrad

Ejerform

2008

Index

(0-6)

Selskaber

Selvstændigt

erhvervsdrivende

I alt

3,70

3,87

3,82

2010

Index

(0-6)

3,92

3,64

3,72

2012

Index

(0-6)

3,71

3,54

3,59

2014

Index

(0-6)

3,56

3,52

3,53

Gennemsnitlige momsgab (2014-priser)

2008

Kr.

41.300

15.900

23.100

2010

Kr.

30.800

15.500

19.200

2012

Kr.

25.000

14.600

17.300

2014

Kr.

24.600

15.400

18.200

Note: Der er set bort fra to ekstreme observationer.

Forbrugerprisindekset er benyttet ved omregning fra årets til faste priser (2014-priser).

De gennemsnitlige momsgab er angivet som afrundede værdier.

I vurderingen af compliancegraden er der ikke foretaget en skelnen mellem moms og

skat. Compliancegraden i tabel 3 er altså udtryk for den samlede rating i de

virksomheder, der både er kontrolleret for moms og skat.

Som det fremgår af tabellen, er der over hele perioden sket et fald i ratingen for alle

momsafregnende virksomheder. I 2008 var ratingen på 3,82, hvorefter den faldt til

3,72 i 2010 og til 3,59 i 2012. I 2014 er ratingen 3,53, hvorved niveauet fra 2012

nogenlunde fastholdes. Faldene i ratingen mellem 2008 og 2010 og mellem 2010 og

2012 er statistisk signifikante.

Ratingen for selvstændigt erhvervsdrivende er

–

som for virksomheder under et -

faldet set over årene

–

fra 3,87 i 2008, til 3,64 i 2010 og 3,54 i 2012, mens niveauet

fastholdes på 3,52 i 2014. Ratingen for selskaber steg fra 2008 (3,70) til 2010 (3,92),

hvorefter den er faldet i både 2012 (3,71) og 2014 (3,56).

20

4.

U

DVIKLINGEN FRA

2008

TIL

2014

SAU, Alm.del - 2017-18 - Endeligt svar på spørgsmål 461: Spm. om, hvorvidt det oplyste skatte- og momsgab i SKATs udgivelse "Virksomhedernes efterlevelse af skattereglerne - indkomståret 2014", er det mest opdaterede og tilgængelige tal på skatte- og momsgabet blandt små og mellemstore virksomheder, til skatteministeren

5. S

KATTEGAB I

2014

I dette kapitel beskrives skattegabet for indkomstår 2014 nærmere. Der vil dog fra tid

til anden blive sammenholdt med resultater fra indkomstårene 2012, 2010 og 2008.

Skattegabet fordeles på forskellige parametre, hvilket kan være med til at give et

indblik i, hvor gabet opstår. Skattegabet er fordelt på ejerform, omsætningsstørrelse,

antal ansatte og brancher. Dernæst beskrives de fejltyper, som bliver begået for hhv.

selskaber og selvstændigt erhvervsdrivende.

S

AMMENSÆTNING AF SKATTEGABET

Tabel 4 nedenfor viser skattegabet for alle virksomheder samt for hhv. selskaber og

selvstændigt erhvervsdrivende. Det samlede skattegab for virksomhederne i 2014 er

knap 10,9 mia. kr. Skattegabet er størst for de selvstændigt erhvervsdrivende på godt

6,0 mia. kr., mens skattegabet for selskaber er estimeret til knap 4,9 mia. kr. for 2014.

I 2014 er der registreret to ekstreme reguleringer med hensyn til skat, som ikke indgår

i opgørelsen af skattegabet. De ekstreme reguleringer er identificeret ved hjælp af

”outlier” metoden.

Indregnes de to ekstreme observation kan skattegabet i 2014

opgøres til 11,6 mia. kr.

–

se side 51.

Tabel 4. Skattegabet inkl. 95 pct. konfidensinterval og skattegabets andel af slutskatten. 2014.

Ekskl. Moms

Ejerform

Skattegab

Mio. kr.

Selskaber

Selvstændigt

erhvervsdrivende

I alt

4.871

6.017

10.887

Nedre grænse

Mio. kr.

3.746

4.725

9.069

Øvre grænse

Mio. kr.

6.713

10.133

14.642

Skattegabets andel

af slutskatten

Pct.

38,0

10,8

13,7

Af tabel 4 fremgår desuden et såkaldt konfidensinterval angivet ved en nedre og en

øvre grænse, hvor imellem den sande værdi må forventes at være.

5

Det ses, at spændet

for skattegabet i 2014 ligger mellem 9,1 mia. kr. og 14,6 mia. kr. Skattegabet for 2012

er opgjort til 9,3 mia. kr. og ligger således inden for intervallet for skattegabet for

2014. Beregningen af usikkerheden fremgår i appendiks side 49.

Tabel 4 viser også skattegabets andel af slutskatten for selskaber og selvstændigt

erhvervsdrivende samt for alle virksomheder under et. Det skal bemærkes, at der er

set bort fra, om slutskatten er betalt til tiden, eller om den er betalt overhovedet. I

2014 er skattegabets andel af slutskatten for 2014 på 13,7 pct. Der er stor forskel på

andelens størrelse for hhv. selskaber og selvstændigt erhvervsdrivende. Hvor

skattegabets andel af slutskatten er på blot 10,8 pct. for de selvstændigt

erhvervsdrivende, er andelen mere end tre gange så stor for selskaberne (38,0 pct.).

Til beregning af konfidensintervaller for gabet er anvendt den såkaldte

Bootstrap-metode,

som er en

databaseret simulationsmetode, der anvendes når fordelingen, som stikprøven er udtrukket fra ikke er

kendt.

5.

S

KATTEGAB I

2014

5

21

SAU, Alm.del - 2017-18 - Endeligt svar på spørgsmål 461: Spm. om, hvorvidt det oplyste skatte- og momsgab i SKATs udgivelse "Virksomhedernes efterlevelse af skattereglerne - indkomståret 2014", er det mest opdaterede og tilgængelige tal på skatte- og momsgabet blandt små og mellemstore virksomheder, til skatteministeren

Som tidligere beskrevet er skattegabets andel af slutskatten steget fra 2012 til 2014,

hvilket særligt gør sig gældende for selskaberne. I 2012 udgjorde skattegabet således

godt 25 pct. af slutskatten for selskaberne og godt 8 pct. for de selvstændigt

erhvervsdrivende.

Som nævnt tidligere i rapporten skal fordelingen tolkes med nogen forsigtighed

–

særligt for selskaber, da det i en sambeskattet koncern er slutskatten vedrørende hele

koncernen, der indgår i slutskatten og ikke kun det enkelte datterselskabs reelle andel

af koncernens slutskat.

Som det også har være tilfældet i de tidligere complianceundersøgelser er langt

størstedelen af reguleringerne forhøjelser. Det fremgår af tabel 5, at 9 ud af 10

reguleringer i 2014 resulterede i en forhøjelse af skatten.

Tabel 5. Forhøjelser og nedsættelser samt gennemsnitlige skattegab. 2014. Ekskl. moms.

Fordeling af reguleringer

Gennemsnitlige skattegab

Virksomheder med fejl i

stikprøven (uvægtet)

Antal

0

-8.300

37.900

32.700

4

182

1.438

1.624

Pct.

Nulresultat

Nedsættelser

Forhøjelser

I alt

0,27

11,2

88,6

100

Kr.

Note. Der er set bort fra to ekstreme observationer.

De gennemsnitlige skattegab er angivet som afrundede værdier.

De forhøjelser, som sker, er også beløbsmæssigt større end nedsættelserne. I 2014 er

det gennemsnitlige skattegab for virksomheder, der har fået en forhøjelse, mere end

fire gange så stort, som det er for virksomheder, der får en nedsættelse (37.900 kr.

mod 8.300 kr.). Set i forhold til 2012 er spændet mellem forhøjelserne og

nedsættelserne større. I 2012 var det gennemsnitlige skattegab af forhøjelserne 34.900

kr., mens det var 15.000 kr. for nedsættelserne.

Figur 5 viser den faktiske fordeling af alle de gennemførte reguleringer (før skat) efter

beløbets størrelse samt andelen af skattegabet, der falder ind under hvert interval.

Som i de tidligere undersøgelser er fordelingen af reguleringerne højreskæv.

22

5.

S

KATTEGAB I

2014

SAU, Alm.del - 2017-18 - Endeligt svar på spørgsmål 461: Spm. om, hvorvidt det oplyste skatte- og momsgab i SKATs udgivelse "Virksomhedernes efterlevelse af skattereglerne - indkomståret 2014", er det mest opdaterede og tilgængelige tal på skatte- og momsgabet blandt små og mellemstore virksomheder, til skatteministeren

Figur 5. Fordeling af reguleringer og andelen af skattegabet. 2014

700

600

500

65%

55%

45%

35%

25%

15%

5%

-5%

Antal reguleringer

400

300

200

100

0

Størstedelen af skattegabet skyldes relativt få, men betydelige reguleringer. Som det

fremgår af figur 5 kan 55 pct. af skattegabet henføres til reguleringer på mindst

300.000 kr., mens det kun er 6 pct. af reguleringerne, der falder i denne kategori.

Modsat er mere end halvdelen af reguleringerne mellem 0 og 40.000 kr., men det er

alene 13 pct. af gabet, som kan henføres hertil. Denne fordeling svarer til de tidligere

år, hvor godt halvdelen af gabet også har været placeret blandt de omtrent 5 pct. af

reguleringerne, der er større end 300.000 kr., mens halvdelen af reguleringerne er små

og står kun for 12-13 pct. af gabet.

Når en stor del af gabet er placeret blandt få store reguleringer vil disse have stor

betydning for det gennemsnitlige skattegab. Den typiske gab pr. virksomhed vil altså

være noget mindre, end det opgjorte gennemsnitlige skattegab.

S

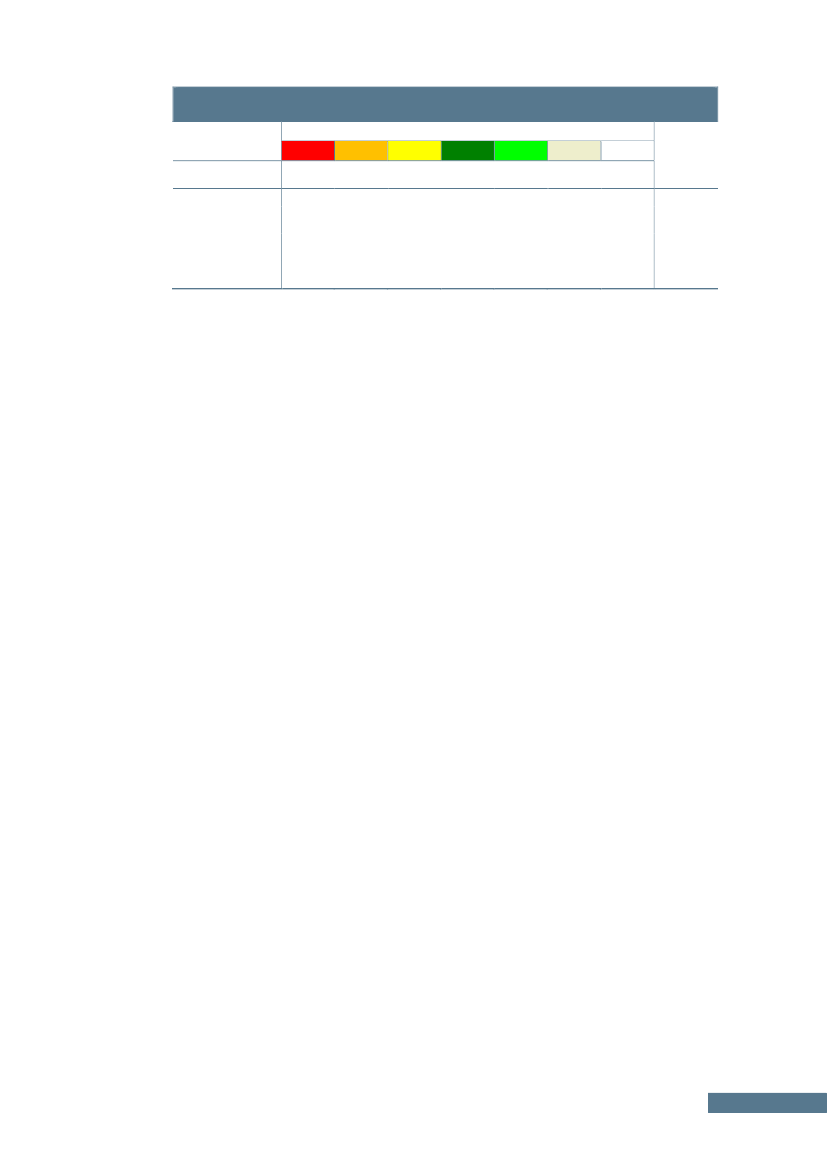

KATTEGAB FORDELT PÅ COMPLIANCEGRADER

I tabel 6 er skattegabet for alle virksomheder i 2014 fordelt ud på complianceskalaens

syv trin. Complianceskalaen er forklaret i appendiks side 53.

For alle virksomheder under ét er det godt 8 pct., som havner i en af de tre kategorier

for virksomheder med bevidste fejl (rating 0-2). Med andre ord er det mere end

90 pct. af virksomhederne, der har vilje til at efterleve reglerne (rating 3-6). Dette var

også mønstret for undersøgelserne i 2008, 2010 og 2012.

<-100.000

-100 - -80

-80 - -60

-60 - -40

-40 - -20

-20 - -1

0 - 20

20 - 40

40 - 60

60 - 80

80 - 100

100 - 120

120 - 140

140 - 160

160 - 180

180 - 200

200 - 220

220 - 240

240 - 260

260 - 280

280 - 300

300+

Beløbsgrænser i tusinde kr

Andel af skattegab

5.

S

KATTEGAB I

2014

23

SAU, Alm.del - 2017-18 - Endeligt svar på spørgsmål 461: Spm. om, hvorvidt det oplyste skatte- og momsgab i SKATs udgivelse "Virksomhedernes efterlevelse af skattereglerne - indkomståret 2014", er det mest opdaterede og tilgængelige tal på skatte- og momsgabet blandt små og mellemstore virksomheder, til skatteministeren

Selv om virksomhederne, hvor fejlene vurderes at være begået bevidst, udgør 8 pct.

af virksomhederne, kan næsten halvdelen af skattegabet henføres til disse. I denne

gruppe af virksomheder er det gennemsnitlige skattegab også markant højere end for

de øvrige. Virksomheder med rating 2 har gennemsnitlig set et skattegab på knap

98.200 kr., og for virksomheder med rating 1 og 0 et gennemsnitlig skattegab på hhv.

161.700 kr. og 210.000 kr.

Tabel 6. Procentvis fordeling af compliancegrader på værdierne fra 0 til 6 og bidrag i mio. kr.

2014. Ekskl. moms

Compliance grader

Rating gnst

0

Andel virksomheder i

procent

Bidrag til skattegab i

mio. kr.

Andel af skattegab i

procent

Gennemsnitlige

skattegab i kr.

0,3

1

1,5

2

6,7

3

48,4

4

10,2

5

9,2

6

23,7

I alt

361

3,3

210.000

1.319

12,1

161.700

3.473

31,9

98.200

5.396

49,6

23.600

297

2,7

5.600

19

0,2

5.300

21

0,2

9.200

10.887

100

32.700

3,9

Note: Der er set bort fra to ekstreme observationer.

Tallene, der fremgår af tabellen, er afrundede.

I 2014 findes den største andel af virksomhederne

–

godt 48 pct.

–

i kategorien 3,

hvilket også har været tilfældet for de tidligere indkomstår. I 2012 var andelen på godt

42 pct., i 2010 på knap 39 pct. og i 2008 på knap 36 pct. Stigningen fra hhv. 2008,

2010 og 2012 til 2014 er statistisk signifikant. Der har altså være en stigning i andelen

af virksomheder i gruppen, hvor det er svært at afgøre, om fejlen skyldes

forglemmelse fra virksomhedens side eller om der er tale om bevidst forsøg på

omgåelse af skattereglerne. Selskaber, der er ratet 3, har ofte fejl i afledte fradrag for

moms og afgifter, mens de selvstændigt erhvervsdrivende, der rates 3, hyppigt har

trukket åbenlyst private udgifter fra i regnskabet. Knap halvdelen af gabet kan

placeres hos denne gruppe af virksomheder.

Samtidig er andelen af virksomheder i kategorierne 4, 5 og 6 faldet svagt over de

seneste indkomstår og udgør samlet set i indkomståret 2014 knap 44 pct. Det betyder,

at der er færre virksomheder, der vurderes at have viljen til at følge reglerne og hvor

der ikke laves fejl eller kun få, som vurderes at skyldes glemsomhed eller mangel på

viden. Det er kun 3 pct. af skattegabet, som kan henføres virksomheder med rating

4-6.

Det skal bemærkes, at complianceundersøgelsen ikke fuldt ud dækker de sager, som

vedrører kompliceret skattesvig. For indkomståret 2014 er der udgået 4 sager af denne

slags sager. Kontrollerne sker i andet regi, da de kræver særlige kompetencer og tager

typisk lang tid at afslutte. Derfor kan de ikke rummes inden for den ramme, som er

afsat til compliancekontrollerne.

S

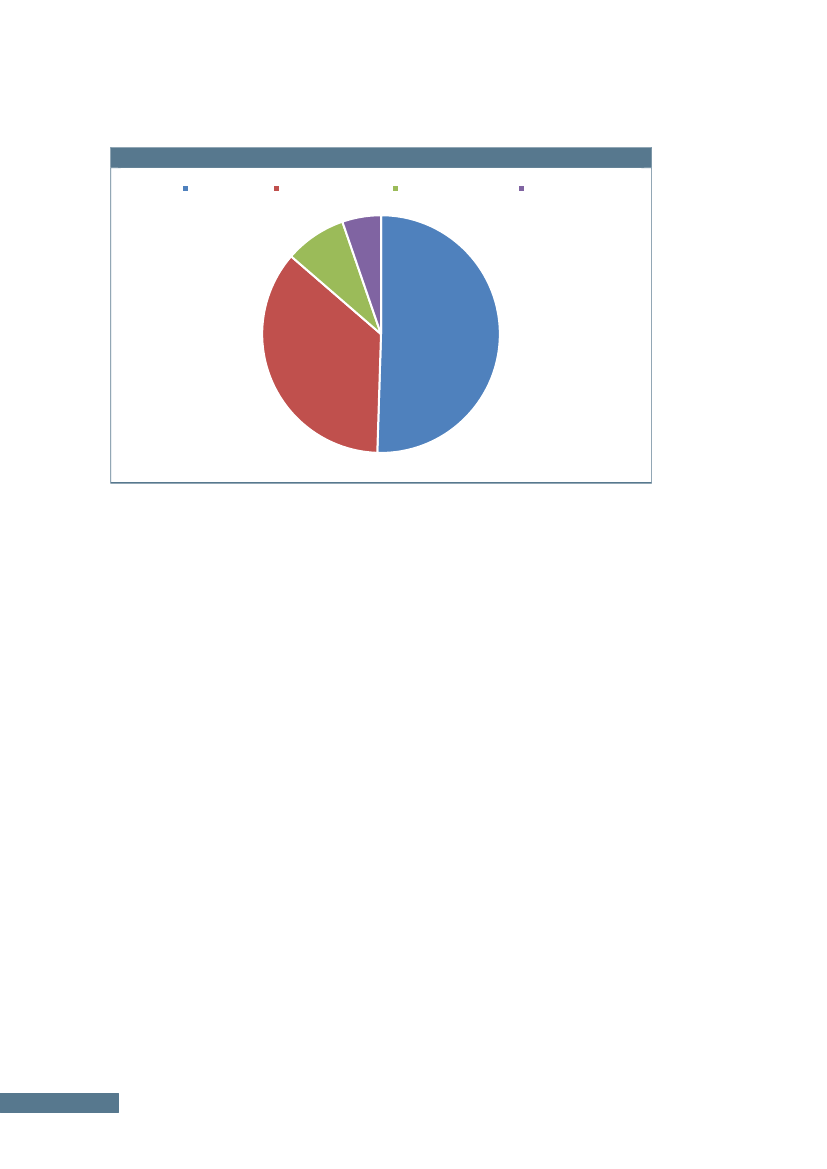

KATTEGAB FORDELT PÅ OMSÆTNING

I tabel 7 nedenfor er skattegabet fordelt på størrelsen af virksomhedernes omsætning.

I 2014 kan en fjerdedel af skattegabet placeres blandt virksomheder uden omsætning,

og halvdelen blandt virksomheder med en omsætning på mere end 500.000 kr.

24

5.

S

KATTEGAB I

2014

SAU, Alm.del - 2017-18 - Endeligt svar på spørgsmål 461: Spm. om, hvorvidt det oplyste skatte- og momsgab i SKATs udgivelse "Virksomhedernes efterlevelse af skattereglerne - indkomståret 2014", er det mest opdaterede og tilgængelige tal på skatte- og momsgabet blandt små og mellemstore virksomheder, til skatteministeren

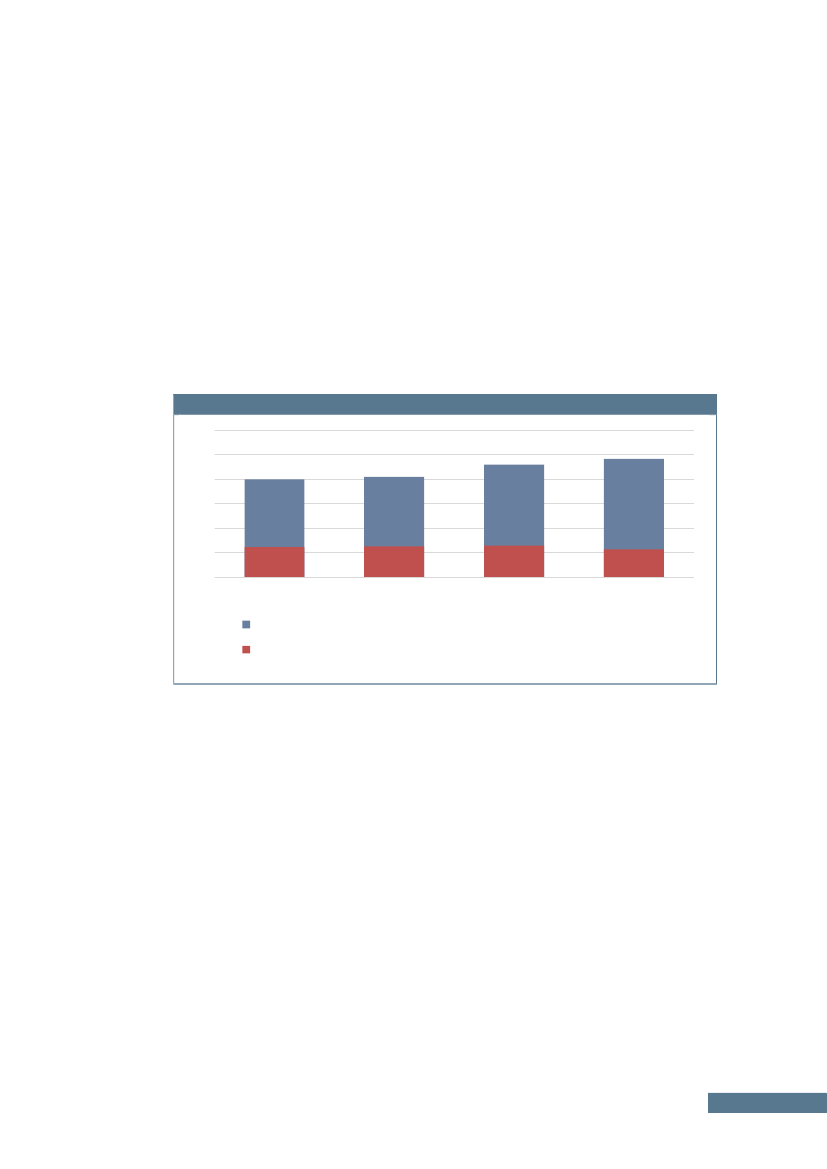

Tabel 7. Skattegab i mio.kr, andel af totale skattegab og gennemsnitlig compliancegrad

fordelt på omsætningens størrelse. 2014. Ekskl. moms

Omsætning

Skattegab

Mio. kr.

Uoplyst

0

1-10.000

10.000 - 100.000

100.000 - 500.000

500.000 - 1 mio.

1 mio.

–

10 mio.

> 10 mio.

I alt

763

2.735

182

426

1.206

891

3.376

1.308

10.887

Andel af totale

skattegab

Pct.

7

25

2

4

11

8

31

12

100

Gennemsnitlig

compliancegrad

Index (0-6)

4,36

4,21

3,89

3,90

3,54

3,37

3,42

3,38

3,89

Virksomheder i

stikprøven

Antal

570

765

43

256

424

193

458

117

2.826

Af tabel 7 ses også, at virksomhederne uden omsætning er ratet relativt højt i forhold

til virksomheder med en omsætning. Som eksempler på virksomheder uden

omsætning kan nævnes personer, der udlejer en lejlighed til deres børn (forældrekøb),

udlejning af anden ejendom eller har solceller på taget. Overordnet set falder ratingen,

når omsætningen stiger

–

den laveste rating (3,37) ses dog i gruppen af virksomheder

med en omsætning på 500.000-1 mio. kr.

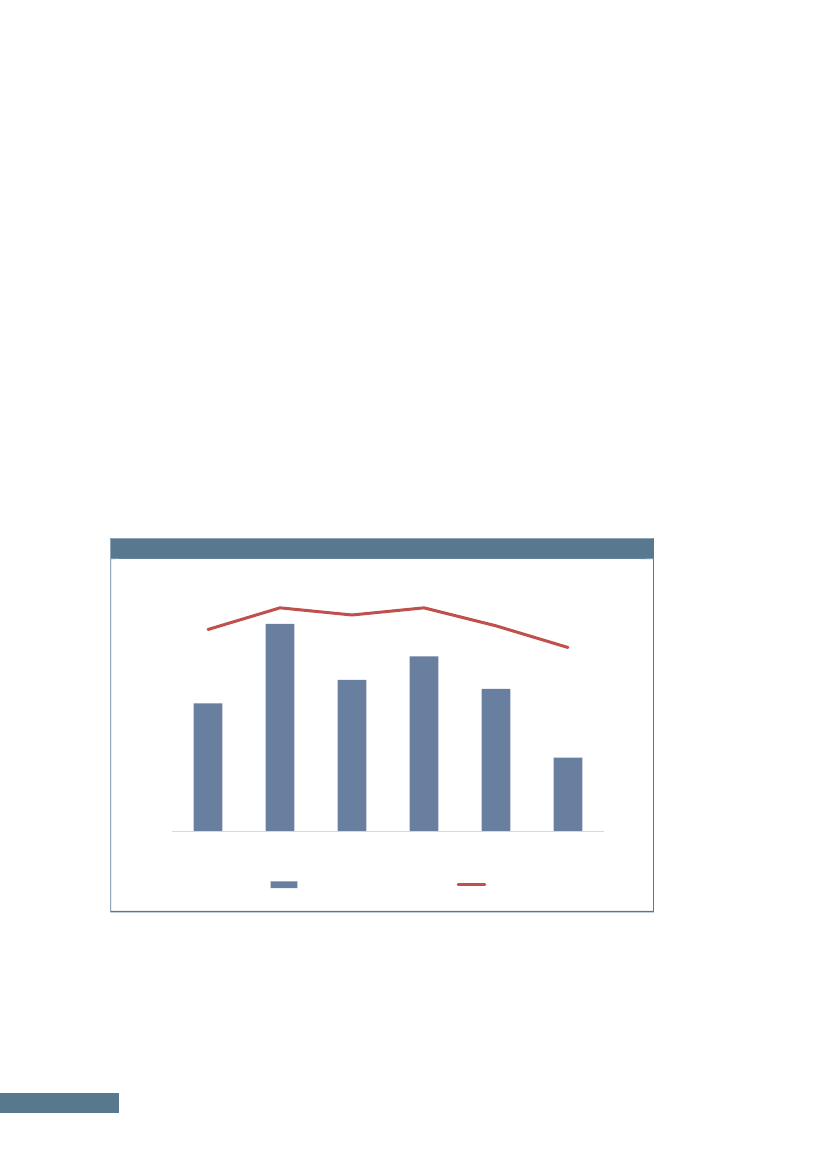

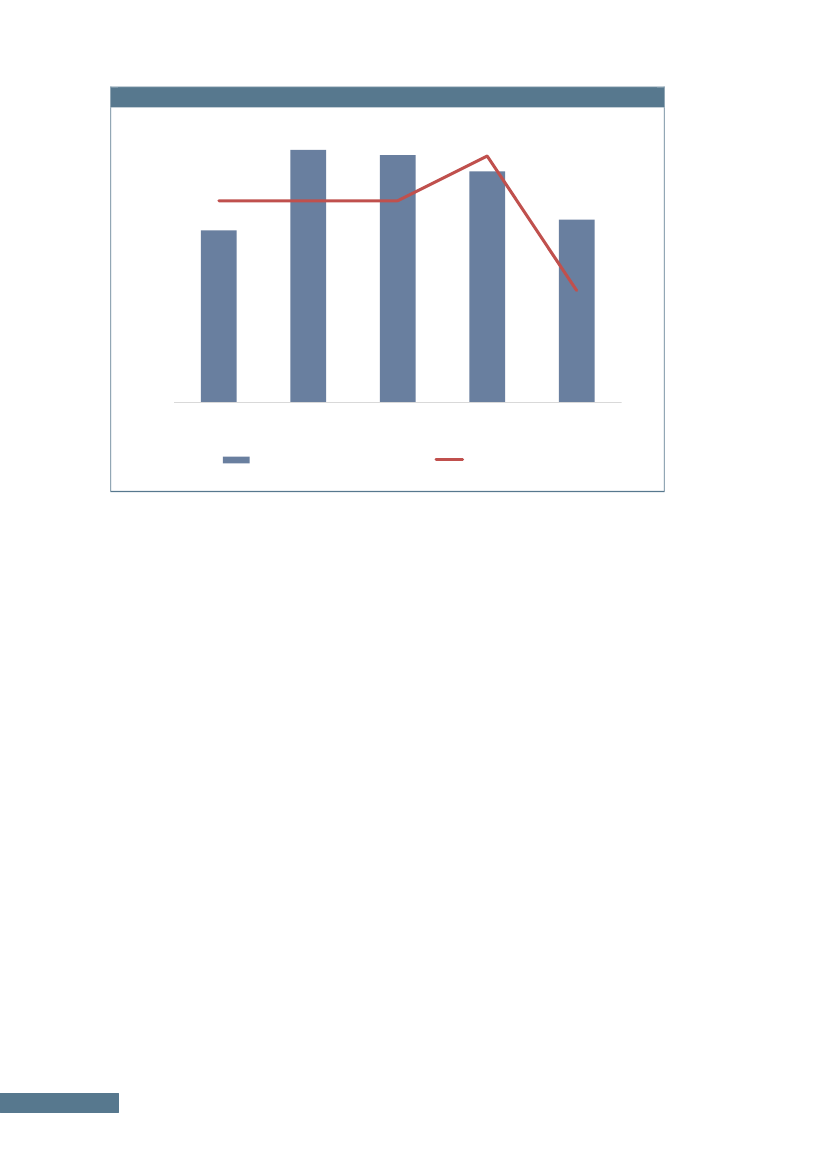

Figur 6 nedenfor viser mediangabet samt fejlprocenten fordelt på omsætning. Både

fejlprocenten og størrelsen af mediangabet er stigende med omsætningen.

Fejlprocenten stiger fra 47 pct. for virksomheder uden omsætning til 73 pct. for

virksomheder med over 10 mio. kr. i omsætning. Denne tendens afspejler blandt

andet det forhold, at kompleksiteten i virksomhedernes skatteforhold stiger, når

omsætningen stiger, hvilket alt andet lige vil øge sandsynligheden for at begå fejl.

Ligeledes viser figur 6, at mediangabet stiger med omsætningen. Således er

mediangabet over dobbelt så stor i virksomheder med over 10 mio. i omsætning ift.

virksomheder uden omsætning. Det, at mediangabet stiger med omsætningens

størrelse, kan være årsagen til, at virksomhederne med den højeste omsætning også

har den laveste ratingen. Større beløbsmæssige fejl vil typisk føre til en dårligere rating

end tilsvarende fejl med en lavere regulering.

5.

S

KATTEGAB I

2014

25

SAU, Alm.del - 2017-18 - Endeligt svar på spørgsmål 461: Spm. om, hvorvidt det oplyste skatte- og momsgab i SKATs udgivelse "Virksomhedernes efterlevelse af skattereglerne - indkomståret 2014", er det mest opdaterede og tilgængelige tal på skatte- og momsgabet blandt små og mellemstore virksomheder, til skatteministeren

Figur 6. Mediangab samt fejlprocent fordelt på omsætning

20.000

18.000

16.000

55

14.000

12.000

10.000

9.900

10.800

73

66

68

73

18.100

80

70

60

50

40

30

51

47

51

8.000

8.100

7.800

6.500

5.800

6.000

4.000

4.100

20

10

0

2.000

0

Uoplyst

0

1-10.000

10.000 - 100.000 - 500.000 - 1 mio.

–

> 10 mio.

100.000 500.000

1 mio.

10 mio.

Omsætning

Median

Fejlprocent

Da enkelte observationer kan have stor betydning for den gennemsnitlige værdi, er

der her benyttet medianen til at beskrive midten for hver gruppe. Betragtes de

gennemsnitlige gab for de forskellige omsætningsintervaller, tegner der sig det samme

billede.

S

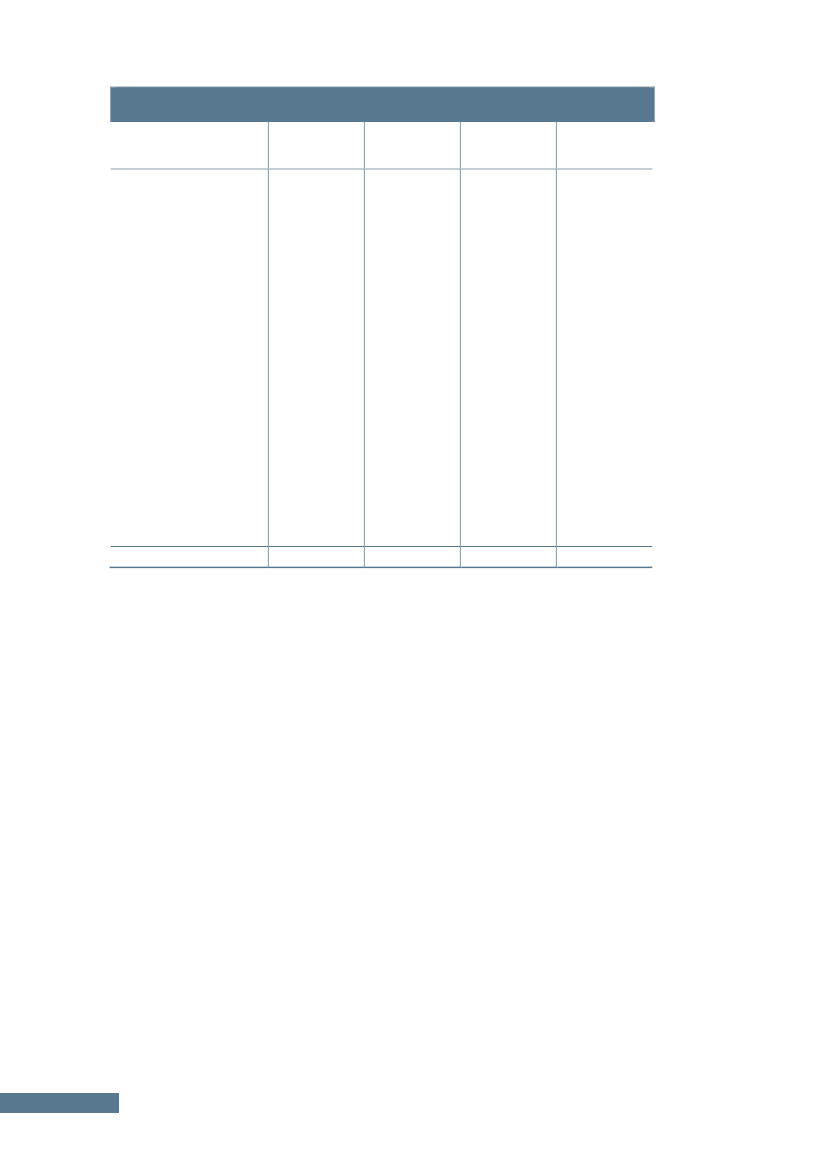

KATTEGAB FORDELT PÅ ANTAL ANSATTE

I tabel 8 nedenfor er skattegab fordelt på antal ansatte i virksomheden. Omtrent

75 pct. af alle virksomheder har ingen ansatte, og af tabellen fremgår det, at næsten

to tredjedele af gabet i 2014 er placeret her. Samtidig er det den gruppe af

virksomheder, der med en gennemsnitlige rating på 4,05 er de mest regelefterlevende.

Overordnet ses der en tendens til, at regelefterlevelsen falder jo flere ansatte, der er i

virksomheden. Den laveste rating ses således for gruppen af virksomheder med

50-250 ansatte, hvor den gennemsnitlige compliancegrad er 3,25. Set i forhold til

2008 og 2010 er regelefterlevelsen forbedret i gruppen

–

i 2008 og 2010 var

gennemsnitlige compliancegrad hhv. 2,88 og 3,11. I 2012 var den gennemsnitlige

rating dog på 3,36.

26

5.

S

KATTEGAB I

2014

SAU, Alm.del - 2017-18 - Endeligt svar på spørgsmål 461: Spm. om, hvorvidt det oplyste skatte- og momsgab i SKATs udgivelse "Virksomhedernes efterlevelse af skattereglerne - indkomståret 2014", er det mest opdaterede og tilgængelige tal på skatte- og momsgabet blandt små og mellemstore virksomheder, til skatteministeren

Tabel 8. Skattegab i mio.kr, andel af totale skattegab og gennemsnitlig compliancegrad

fordelt på antal ansatte i virksomhederne. 2014. Ekskl. moms

Antal ansatte

Skattegab

Mio. kr.

0 ansatte

1-12 ansatte

13-24 ansatte

24-49 ansatte

50+ ansatte

I alt

6.484

3.707

225

101

372

10.887

Andel af totale

skattegab

Pct.

60

34

2

1

3

100

Gennemsnitlig

compliancegrad

Index (0-6)

4,05

3,36

3,36

3,28

3,25

3,46

Virksomheder i

stikprøven

Antal

2.127

581

53

35

30

2.826

Note: Der er set bort fra reguleringer mht. moms.

Der er set bort fra to ekstreme observationer.

Målt på fejlprocent er det også virksomhederne uden ansatte, der er mest

regelefterlevende. Af figur 7 ses det, at fejlprocenten for virksomheder uden ansatte

er 53, hvilket er noget lavere end virksomhederne med ansatte, som har en fejlprocent

mellem 69 og 81. Når der oftere bliver begået fejl i de virksomheder, der har flest

ansatte, skyldes det blandt andet, at skatteberegningen bliver mere kompleks, hvilket

øger sandsynligheden for at der bliver begået fejl.

Det skal bemærkes, at virksomhederne uden ansatte ikke nødvendigvis er de samme,

som de virksomheder, der ikke har nogen omsætning. I 2014 er der 707

virksomheder, der ikke har nogen ansatte eller nogen omsætning.

Figur 7. Mediangab og fejlprocent fordelt på antal ansatte

40.000

35.000

30.000

25.000

20.000

15.000

10.000

5.000

0

0 ansatte

1-12 ansatte

13-24 ansatte

25-49 ansatte

Fejlprocent

50+ ansatte

6.400

11.200

11.000

53

22.800

72

75

69

34.300

81

90

80

70

60

50

40

30

20

10

0

Antal ansatte i virksomhed

Median reguleringsbeløb

Note: Der er set bort fra to ekstreme observationer.

Figur 7 viser også, at selv om 60 pct. af skattegabet er placeret i virksomhederne uden

ansatte, har disse virksomheder de laveste mediangab. Årsagen til, at så stor en andel

af gabet kan henføres til disse virksomheder, er altså ikke mange eller store fejl, men

at de derimod udgør en betydelig andel af samtlige virksomheder.

5.

S

KATTEGAB I

2014

27

SAU, Alm.del - 2017-18 - Endeligt svar på spørgsmål 461: Spm. om, hvorvidt det oplyste skatte- og momsgab i SKATs udgivelse "Virksomhedernes efterlevelse af skattereglerne - indkomståret 2014", er det mest opdaterede og tilgængelige tal på skatte- og momsgabet blandt små og mellemstore virksomheder, til skatteministeren

Virksomhederne med 50-250 ansatte har det største mediangab og er samtidig den

gruppe af virksomheder, som hyppigst begår fejl. Da gruppen kun udgør en lille andel

af virksomhederne, er det alligevel kun 3 pct. af gabet, der er placeret i denne gruppe.

I det ovenstående er midten for hvert gruppe beskrevet ved medianen, da enkelte

observationer kan have stor betydning for den gennemsnitlige værdi. Det skal dog

bemærkes, at det er det samme billede, der tegner sig, hvis de gennemsnitlige værdier

betragtes.

S

KATTEGAB FORDELT PÅ VIRKSOMHEDENS ALDER

Det er de yngste virksomheder, der begår færrest fejl, når der ses bort fra

virksomheder med uoplyst alder. Som det fremgår af figur 8 ses laveste fejlprocent

blandt virksomheder på 0-2 år (56). Den næstlaveste fejlprocent (57) ses blandt

virksomheder på 20+ år. Det er også disse to grupper af virksomheder, der har det

laveste mediangab.

Selv om regelefterlevelsen blandt de ældste virksomheder ligger i den pæne ende, kan

størstedelen af gabet dog placeres her. I 2014 er det 30 pct. af det samlede skattegab,

som kan henføres til virksomheder i gruppen 20+ år. Dette kan tilskrives, at der

blandt de ældste virksomheder sker enkelte betydelige reguleringer.

Figur 8. Mediangab og fejlprocent fordelt på virksomhedens alder

14.000

62

12.000

10.000

9.700

70

60

62

57

11.500