Skatteudvalget 2017-18

SAU Alm.del

Offentligt

5. juni 2018

J.nr. 2018 - 3100

Til Folketinget

–

Skatteudvalget

Hermed sendes svar på spørgsmål nr. 405 af 8. maj 2018 (alm. del). Spørgsmålet er stillet

efter ønske fra Jesper Petersen (S).

Karsten Lauritzen

/ Camilla Christensen

SAU, Alm.del - 2017-18 - Endeligt svar på spørgsmål 405: Spm. om at oversende en oversigt over niveauet af arvebeskatning for store arvesummer (over 10 mio. kr.) i Tyskland, Storbritannien, Frankrig, Holland og Finland, til skatteministeren

Spørgsmål

Ministeren bedes oversende en oversigt over niveauet af arvebeskatning for store arve-

summer (over 10 mio. kr.) i Tyskland, Storbritannien, Frankrig, Holland og Finland.

Svar

Skattesystemerne i de efterspurgte lande adskiller sig fra det danske. Bl.a. er afgrænsnin-

gen af, hvilken personkreds der er omfattet af de enkelte arveklasser, forskellig.

I

tabel 1

er en oversigt over niveauet af arvebeskatningen for den nærmeste familie for

store summer (over 10 mio. kr.) i Tyskland, Storbritannien, Frankrig, Holland og Finland

samt Sverige og Norge, hvor der ikke betales arveafgift. Reglerne i de enkelte lande er ud-

dybende beskrevet nedenfor.

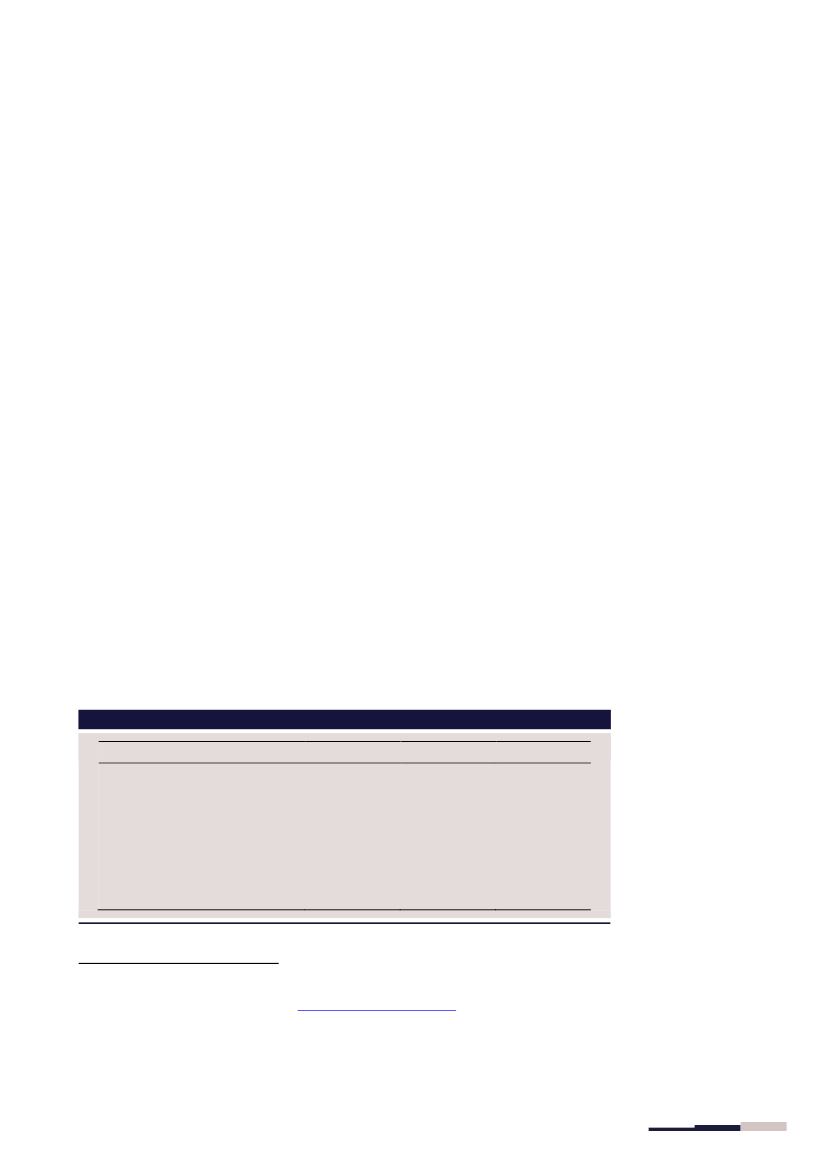

Tabel 1. Marginale satser for arve- og boafgift i udvalgte lande til nært beslægtede (laveste arve-

klasse) ved arv for 10 mio. kr. eller derover

Beskatningsform

Tyskland

Storbritannien

Frankrig

Holland

Finland

Sverige

Norge

Arveafgift

Boafgift

Arveafgift

Arveafgift

Arveafgift

Arveafgift

Arveafgift

Pct.

19-30

40

40-45

20

19

0

0

Anm.: Tabellen viser den marginale afgift ved arv på 10 mio. kr. eller derover. Landene i tabellen, bortset fra Sverige og Norge, hvor arveafgiften

blev afskaffet i henholdsvis 2005 og 2014, har progressive afgiftsskalaer med bundfradrag og forskellige satser afhængige af arvens størrelse.

Tyskland

1

I Tyskland spænder afgiftsniveauet mellem 7 pct. og 50 pct. Der opereres med 3 arveklas-

ser. Der gælder de samme afgiftssatser ved gave som ved arv. En oversigt over afgiftssat-

serne fordelt efter skatteværdien af aktivet fremgår af

tabel 2.

Tabel 2. Marginale satser for arveafgift (pct.), Tyskland

Skatteværdi af aktivet

Op til 75.000 €

75.000-300.000

€

300.000-600.000

€

600.000-6.000.000

€

6.000.000-13.000.000

€

13.000.000-26.000.000

€

Over 26.000.000 €

Arveklasse 1

7

11

15

19

23

27

30

Arveklasse 2

15

20

25

30

35

40

43

Arveklasse 3

30

30

30

30

50

50

50

Anm.: Der er endvidere et bundfradrag på mellem 20.000 og 500.000 euro afhængig af slægtskab mellem overdrager og modtager.

1

A. Perdelwitz, Germany - Individual Taxation sec. 6, Country Analyses, IBFD.

Side 2 af 5

SAU, Alm.del - 2017-18 - Endeligt svar på spørgsmål 405: Spm. om at oversende en oversigt over niveauet af arvebeskatning for store arvesummer (over 10 mio. kr.) i Tyskland, Storbritannien, Frankrig, Holland og Finland, til skatteministeren

Der gælder særlige regler om for overdragelse af en virksomhed eller virksomhedsaktiver,

idet der kan opnås afgiftsfritagelse på enten 85 pct. eller 100 pct. af virksomheden mv.

For at opnå afgiftsfritagelse på 85 pct., skal modtageren i mindst 5 år efter overdragelsen

drive virksomheden videre, og virksomheden skal opretholde størstedelen af virksomhe-

dens lønomkostninger. Derudover skal værdien af virksomhedens

”passive” aktiver (fx

udlejning af fast ejendom) ikke overstige 10 pct. af værdien af virksomhedens samlede ak-

tiver. Der kan opnås fuld afgiftsfritagelse, hvis virksomheden drives videre i 7 år efter

overdragelsen under omtrent tilsvarende betingelser.

Storbritannien

23

I Storbritannien påhviler afgiften boet. Der er ikke nogen egentlig gaveafgift, idet gavegi-

vers dødsbo dog kan blive afgiftspligtig af visse gaver givet mindre end 7 år før gavegivers

død. Boer under 325.000 britiske pund er afgiftsfritaget. Overstiger boets aktiver beløbet,

skal der svares 40 pct. i afgift af den del, der overstiger beløbsgrænsen.

Der kan opnås 100 pct. fritagelse ved overdragelse af virksomhed, kapitalandele og unote-

rede aktier og 50 pct. fritagelse ved overdragelse af aktiemajoriteten i et noteret selskab og

visse andre erhvervsaktiver. For visse landbrugsaktiver er der ligeledes fritagelsesbestem-

melser. Fritagelse forudsætter bl.a., at afdøde har ejet virksomheden mv. i mindst 2 år.

Frankrig

45

I Frankrig påhviler afgiften de enkelte arvinger, og afgiftsniveauet varierer mellem 5 pct.

og 60 pct. Der er 3 arveklasser. Børn har et bundfradrag på 100.000 euro pr. forælder ved

beregningen af den afgiftspligtige værdi af en gave eller af arv. En oversigt over afgiftssat-

serne fordelt efter skatteværdien af aktivet efter arveklasse fremgår af

tabel 3.

Tabel 3. Marginale satser for arveafgift (pct.), Frankrig

Skatteværdien af aktivet

Op til 8.072 €

8.073-12.109

€

12.110-15.932

€

15.933-552.324

€

552.325-902.838

€

902.839-1.805.677

€

Over 1.805.678 €

Arveklasse 1

5

10

15

20

30

40

45

Arveklasse 2

55

55

55

55

55

55

55

Arveklasse 3

60

60

60

60

60

60

60

Anm.: Der er endvidere et bundfradrag på 100.000 euro pr. forælder for børn.

2

B. Obuoforibo, United Kingdom

–

Individual Taxation, sec. 6, Country Analyses, IBFD.

Det Forenede Kongeriges regerings hjemmeside.

https://www.gov.uk/inheritance-tax

M. Henderson, France - Individual Taxation sec. 6, Country Analyses, IBFD.

M. Schellekens, Holland

–

Individual Taxation sec. 5, Country Surveys, IBFD.

3

4

5

Side 3 af 5

SAU, Alm.del - 2017-18 - Endeligt svar på spørgsmål 405: Spm. om at oversende en oversigt over niveauet af arvebeskatning for store arvesummer (over 10 mio. kr.) i Tyskland, Storbritannien, Frankrig, Holland og Finland, til skatteministeren

For overdragelse ved arv af aktier eller aktiver i visse erhvervsvirksomheder gælder, at 75

pct. af værdien af aktierne eller aktiverne er undtaget for afgift, forudsat at modtageren

beholder aktierne mv. i 2 år efterfølgende, og at modtageren

–

eller mindst én af modta-

gerne, hvis der er flere

–

deltager i driften af virksomheden. Endvidere gælder særlige reg-

ler for overdragelse af fast ejendom.

Holland

6

I Holland påhviler afgiften de enkelte arvinger. Afgiftsniveauet spænder fra 10 pct. til 40

pct. afhængig af, hvilken arveklasse modtageren skal henregnes til samt værdien af aktivet.

Der er 3 arveklasser. Endvidere er der et skattefrit bundfradrag, der ligger mellem 2.147

og 643.194 euro afhængig af slægtskab eller relationen i øvrigt mellem overdrager og

modtager.

Der gælder de samme satser for gaveafgift. En oversigt over afgiftssatserne fordelt efter

skatteværdien af aktivet efter arveklasse fremgår af

tabel 4.

Tabel 4. Marginale satser for arveafgift (pct.), Holland

Skatteværdi af aktivet

Op til 123.248 €

Fra 123.248 €

Arveklasse 1

10

20

Arveklasse 2

18

36

Arveklasse 3

30

40

Anm.: Der er endvidere et bundfradrag, hvis størrelse afhænger af slægtskabet mellem overdrager og modtager.

Der gælder endvidere særlige regler om, at en overdragelse af en virksomhed eller betyde-

lige ejerandele i et selskab under visse omstændigheder er underlagt en lempeligere bo- el-

ler gaveafgift. Virksomhedens hovedaktivitet må ikke bestå i investering i aktier, og virk-

somhedens drift skal fortsætte i mindst 5 år efter overdragelsen. Endvidere er der særlige

regler for overdragelse af fast ejendom.

Finland

7

I Finland påhviler afgiften de enkelte arvinger. Der betales en fast afgift tillagt en procen-

tuel afgift afhængig af aktivets værdi efter arveklasse. Afgiftssatsen spænder fra 7 pct. til

33 pct., afhængig af slægtskab eller øvrig relation mellem overdrager og modtager og vær-

dien af aktivet. Arvinger inddeles i to arveklasser.

Børn under 18 år eller

–

såfremt afdøde ikke efterlader sig børn

–

tætteste slægtninge i di-

rekte nedadgående linje

–

har et bundfradrag på 60.000 euro ved beregningen af den af-

giftspligtige værdi.

En oversigt over de fastsatte beløbsgrænser samt afgiftssatserne fremgår af

tabel 5.

6

K. Baggerman

–

Noudari, Holland

–

Individual Taxation sec 6, Country Analyses, IBFD.

L. Ambagtsheer-Pakarinen, Finland

–

Individual Taxation, sec. 6, Country Analyses, IBFD.

7

Side 4 af 5

SAU, Alm.del - 2017-18 - Endeligt svar på spørgsmål 405: Spm. om at oversende en oversigt over niveauet af arvebeskatning for store arvesummer (over 10 mio. kr.) i Tyskland, Storbritannien, Frankrig, Holland og Finland, til skatteministeren

Tabel 5. Marginale satser for arveafgift (pct.), Finland

Skatteværdi af aktivet

Op til 20.000 €

Fra 20.000-40.000

€

Fra 40.000-60.000

€

Fra 60.000-200.000

€

Fra 200.000-1.000.000

€

Over

1.000.000 €

Arveklasse 1

0

7

10

13

16

19

Arveklasse 2

0

19

25

29

31

33

Anm.: For værdier over 20.000 euro er der endvidere en fast afgift på 100 euro. Børn under 18 mv. har et bundfradrag på

60.000 euro.

Der gælder endvidere særlige regler om overdragelse af virksomheder. Ved overdragelse

af en ejerandel på mindst 10 pct. af en familieejet virksomhed opnås en lempeligere bo-

og gavegift.

Sverige og Norge

Herudover kan det nævnes, at arveafgiften i Sverige blev helt afskaffet fra 1. januar 2005

og ligeledes i Norge fra 1. januar 2014.

Side 5 af 5