Finansudvalget 2017-18

FIU Alm.del

Offentligt

7. september 2018

J.nr. 2018 - 4586

.

Til Folketinget

–

Finansudvalget

Hermed sendes endeligt svar på spørgsmål nr. 465 af 31. juli 2018 (alm. del).

Karsten Lauritzen

/ Peter Bach Mortensen

FIU, Alm.del - 2017-18 - Endeligt svar på spørgsmål 465: Spm. om at vurdere indkomsteffekterne, til skatteministeren

Spørgsmål

Ministeren bedes vurdere indkomsteffekterne blandt henholdsvis indkomstdecilerne, den

øverste tyvendedel, den øverste percentil samt for familietyperne HK’eren på mindsteløn,

LO-lønmodtageren, funktionæren, og direktøren af følgende politiske tiltag:

1) forøgelse af den højeste aktieindkomstskattesats med henholdsvis 3 og 5 procentpoint,

2) afskaffelse af bundfradrag i positiv nettokapitalindkomst i topskattegrundlag,

3) afskaffelse af det skrå skatteloft for positiv nettokapitalindkomst,

4) nr. 2 og 3 i kombination.

Svar

I det følgende redegøres der for de skønnede provenumæssige konsekvenser samt virk-

ningen på indkomstfordelingen, herunder for de nævnte familietyper, af de skitserede for-

slag vedrørende aktieindkomst og kapitalindkomst.

Med gældende regler beskattes aktieindkomst progressivt med henholdsvis 27 pct. og 42

pct. af aktieindkomst under og over en progressionsgrænse, der i 2018 svarer til 52.900 kr.

For ægtefæller gælder det, at hvis den ene ægtefælles aktieindkomst er lavere end progres-

sionsgrænsen, forhøjes den andens ægtefælles progressionsgrænse med et beløb svarende

til forskellen. I det følgende analyseres konsekvenserne af følgende modeller for beskat-

ningen af aktieindkomstskatten:

Model A: En forhøjelse af den progressive aktieindkomstskattesats med 3 pct.-point

fra 42 pct. til 45 pct.

Model B: En forhøjelse af den progressive aktieindkomstskattesats med 5 pct.-point

fra 42 pct. til 47 pct.

Topskatten beregnes i 2018 af den del af indkomsten, der ligger over 498.900 kr. Frem

mod 2022 forhøjes topskattegrænsen gradvist, så at den i 2022 udgør 510.900 kr. I top-

skattegrundlaget indgår også positiv nettokapitalindkomst, der overstiger et bundfradrag

på 43.800 kr. for enlige og 87.600 kr. for ægtepar. Det skrå skatteloft for kapitalindkomst

udgør 42 pct. Således udgør den effektive topskattesats for kapitalindkomst ca. 5 pct.

(svarende til et nedslag på 10 pct.-point som følge af det skrå skatteloft). I det følgende

analyseres konsekvenserne af følgende modeller for beskatningen af kapitalindkomst:

Model C: Bundfradraget for positiv nettokapitalindkomst afskaffes. Modellen vil in-

debære en øget gennemsnitsskat for de berørte, fordi en større andel af indkomsten

omfattes af topskat. Herudover vil forslaget indebære en stigning i marginalskatten

for kapitalindkomst med ca. 5 pct.-point for de berørte, hvis nettokapitalindkomst

ikke tidligere var omfattet af topskat.

Model D: Det skrå skatteloft for kapitalindkomst afskaffes i den forstand, at skatte-

loftet for kapitalindkomst sidestilles med det skrå skatteloft for personlig indkomst

svarende til 52,07 pct. (svarende til fuldt indfasede skatteregler),

jf. også svar på Skatte-

udvalgets spørgsmål nr. 214 af 7. februar 2017.

Modellen vil indebære en øget gennemsnit-

skat samt en stigning i marginalskatten for kapitalindkomst med ca. 10 pct.-point for

de berørte.

Side 2 af 6

FIU, Alm.del - 2017-18 - Endeligt svar på spørgsmål 465: Spm. om at vurdere indkomsteffekterne, til skatteministeren

Model E: Både bundfradraget for positiv nettokapitalindkomst og det skrå skatteloft

for kapitalindkomst afskaffes, svarende til en kombination af model C og D.

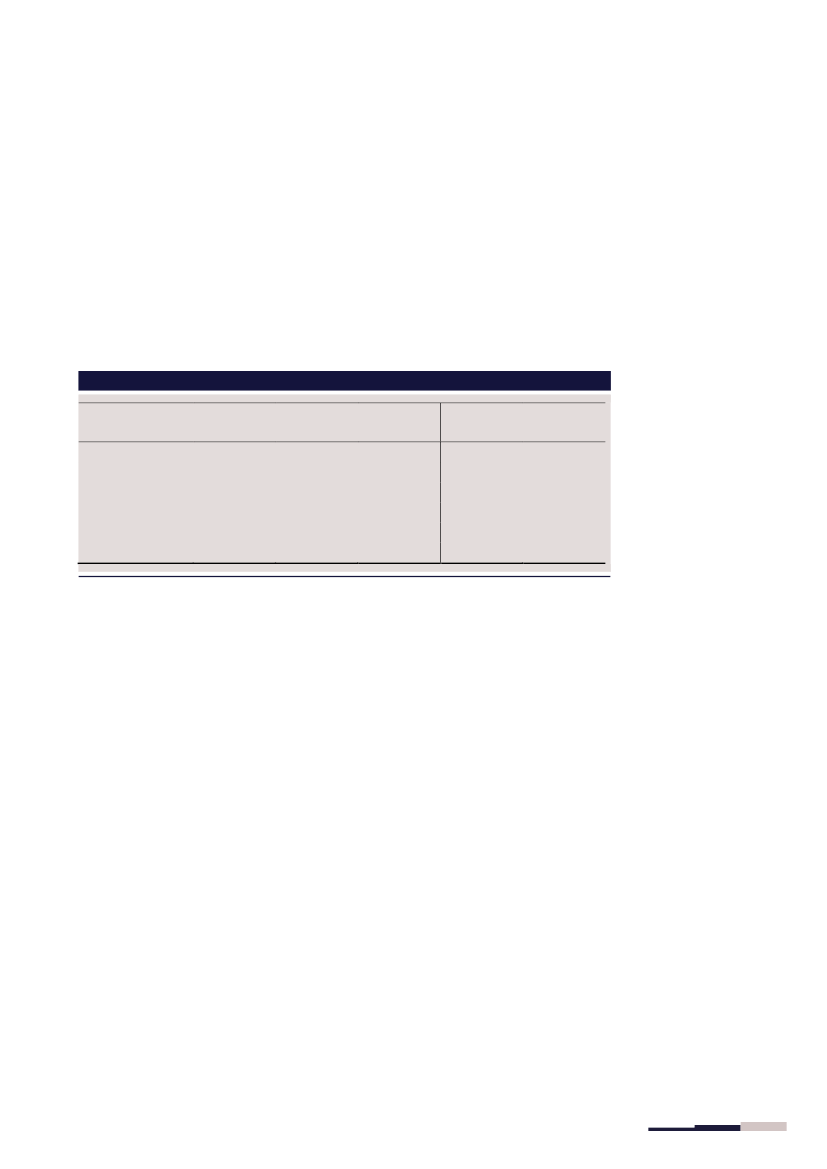

Af nedenstående

tabel 1

fremgår de provenumæssige konsekvenser, antallet af berørte og

den gennemsnitlige ekstra skattebetaling blandt de berørte af de fem skitserede modeller.

Modellerne skønnes alle at have negative afledte virkninger,

jf. også svar på Finansudvalgets

spørgsmål 464 af 31. juli 2018,

hvilket reducerer det umiddelbare merprovenu. Idet der be-

regningsteknisk forudsættes en selvfinansieringsgrad på 25 pct.,

jf. også svar på Skatteudval-

gets spørgsmål nr. 214 af 7. februar 2017,

skønnes merprovenuet opgjort efter tilbageløb og

adfærd til 670 mio. kr. for model B og 60 mio. kr. for model C.

Tabel 1. Provenumæssige konsekvenser af ændringer i aktie- og kapitalindkomstbeskatning

Umiddelbart

provenu

Efter

tilbageløb

Mio. kr.

Model A

Model B

Model C

Model D

Model E

700

1.190

110

660

970

540

890

80

500

730

410

670

60

380

550

Efter tilbage-

løb og

adfærd

Gnst. ekstra

skattebeta-

ling pr. berørt

Kroner

14.300

23.850

850

40.200

7.350

2018-niveau

Antal berørte

Antal personer

49.680

49.680

128.400

15.990

128.400

Anm.: Der er beregningsteknisk forudsat en selvfinansieringsgrad på 25 pct. I beregningerne af modeller for ændringer i

aktieindkomsten er der set bort virkninger af indførelsen af en aktiesparekonto, hvilket isoleret set vurderes at have be-

grænsede konsekvenser i retning af lavere opgjorte umiddelbare merprovenuer i model A og model B.

Kilde: Egne beregninger på baggrund af 3,3 pct. stikprøve af befolkningen i 2014.

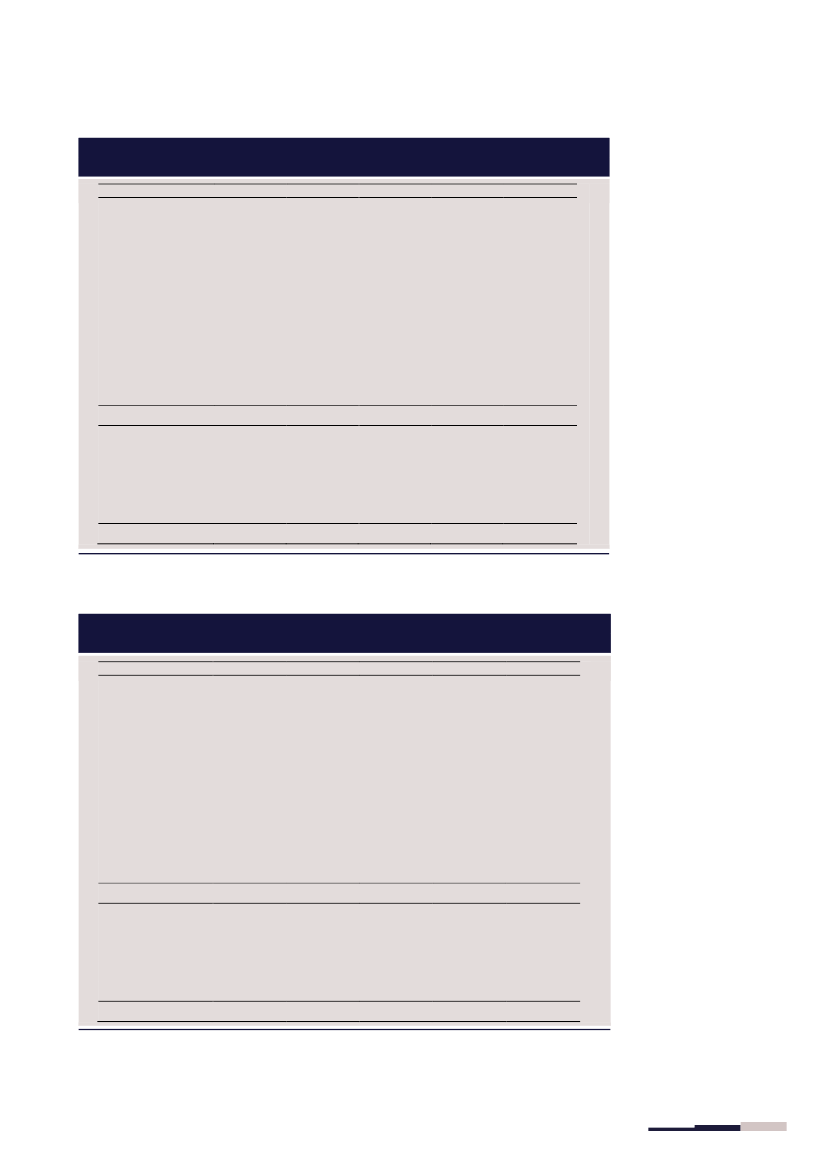

Alle fem modeller vil have størst betydning i den øverste del af indkomstfordelingen,

jf.

tabel 2 og tabel 3,

der viser henholdsvis den gennemsnitlige ændring i kroner og den pro-

centvis ændring i de disponible indkomster (opgjort som de familieækvivalerede dispo-

nible indkomster) fordelt på indkomstdeciler og blandt den øverste tyvendedel svarende

til 96.-100. indkomstpercentil.

Det afspejler, at det er personer øverst i indkomstfordelingen, der i gennemsnit har størst

aktieindkomst og størst positiv nettokapitalindkomst.

Fx skønnes model B at øge den umiddelbare skattebetaling og dermed reducere de dispo-

nible indkomster med i gennemsnit 2.040 kr. i 10. indkomstdecil, svarende til en reduk-

tion på 0,5 pct. af de disponible indkomster. Blandt den øverste tyvendedel udgør reduk-

tionen i gennemsnit 3.920 kr., svarende til 0,5 pct. af indkomsterne. For 100. indkomst-

percentil skønnes model B at indebære en skattestigning med 16.630 kr., svarende til 1,9

pct. af de disponible indkomster.

Side 3 af 6

FIU, Alm.del - 2017-18 - Endeligt svar på spørgsmål 465: Spm. om at vurdere indkomsteffekterne, til skatteministeren

Tabel 2. Gennemsnitlig ændring i kroner fordelt på indkomstdeciler og 96.-100. indkomstpercentil,

2018-niveau (2025-skatteregler)

Indkomstdecil

1.

2.

3.

4.

5.

6.

7.

8.

9.

10.

Hele befolkningen

96. percentil

97. percentil

98. percentil

99. percentil

100. percentil

96.-100. i alt

Model A

0

0

0

0

0

0

-10

-10

-30

-1.220

-130

-160

-250

-430

-950

-9.980

-2.350

Model B

0

0

0

0

0

-10

-10

-20

-40

-2.040

-210

-260

-420

-710

-1.580

-16.630

-3.920

Model C

Kroner

0

0

0

0

0

0

-10

-10

-30

-150

-20

-110

-120

-160

-260

-450

-220

Model D

0

0

0

0

0

0

0

-10

-20

-1.130

-120

-90

-150

-320

-730

-9.800

-2.220

Model E

0

0

0

0

0

-10

-20

-40

-90

-1.530

-170

-420

-500

-780

-1.450

-11.010

-2.830

Anm.: Indkomstfordelingen er opgjort på baggrund af den familieækvivalerede disponible indkomster, dvs. hvor der tages

højde for stordriftsfordele.

Kilde: Egne beregninger på baggrund af 3,3 pct. stikprøve af befolkningen i 2014.

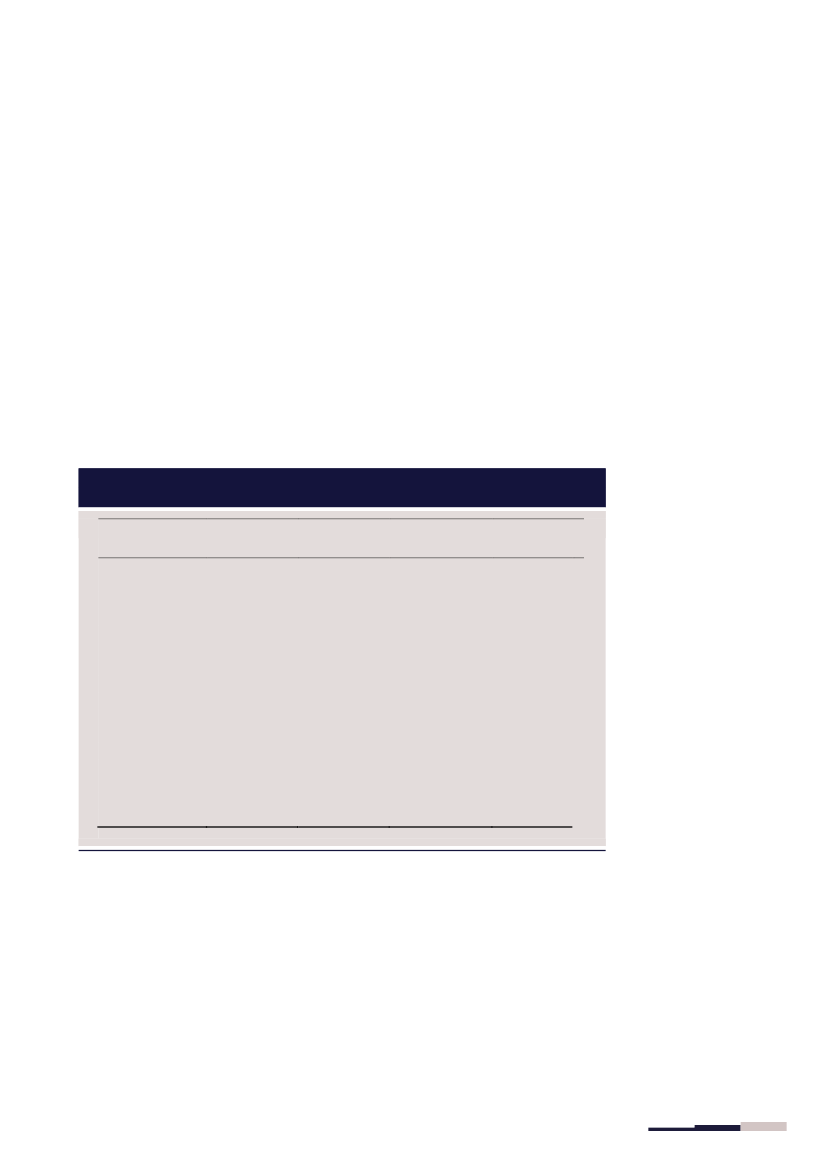

Tabel 3. Gennemsnitlig procentvis ændring i de disponible indkomster fordelt på indkomstdeciler og

96.-100. indkomstpercentil, 2018-niveau (2025-skatteregler)

Indkomstdecil

1.

2.

3.

4.

5.

6.

7.

8.

9.

10.

Hele befolkningen

96. percentil

97. percentil

98. percentil

99. percentil

100. percentil

96.-100. i alt

Model A

0,00

0,00

0,00

0,00

0,00

0,00

0,00

-0,01

-0,01

-0,32

-0,08

-0,05

-0,06

-0,10

-0,19

-1,14

-0,31

Model B

Model C

Procentvis ændring

0,00

0,00

0,00

0,00

0,00

0,00

0,00

-0,01

-0,02

-0,54

-0,13

-0,09

-0,11

-0,17

-0,32

-1,90

-0,51

0,00

0,00

0,00

0,00

0,00

0,00

0,00

-0,01

-0,01

-0,04

-0,01

-0,03

-0,04

-0,04

-0,05

-0,05

-0,04

Model D

0,00

0,00

0,00

0,00

0,00

0,00

0,00

0,00

-0,01

-0,28

-0,07

-0,03

-0,05

-0,07

-0,15

-1,02

-0,26

Model E

0,00

0,00

0,00

0,00

0,00

-0,01

-0,01

-0,02

-0,04

-0,38

-0,10

-0,12

-0,15

-0,18

-0,31

-1,14

-0,38

Anm.: Se tabel 2. Den procentvise ændring afspejler den gennemsnitlige ændring i de familieækvivalerede disponible ind-

komster.

Kilde: Egne beregninger på baggrund af 3,3 pct. stikprøve af befolkningen i 2014.

Side 4 af 6

FIU, Alm.del - 2017-18 - Endeligt svar på spørgsmål 465: Spm. om at vurdere indkomsteffekterne, til skatteministeren

Med de antagelser, der normalt lægges til grund i familietypeberegninger, berøres ingen af

de nævnte familietyper af de skitserede modeller. Det skyldes, at ingen af familierne i ud-

gangspunktet antages at have aktieindkomst eller positiv nettokapitalindkomst. Baggrun-

den herfor er, at aktieindkomst og (høj) positiv nettokapitalindkomst ikke er særlig repræ-

sentative karakteristika set for befolkningen som helhed.

Eksempelvis skønnes model C og E kun at berøre knap 3 pct. af alle skattepligtige (sva-

rende til ca. 128.000 personer).

Da det ikke er muligt at opgøre virkningen af de skitserede modeller inden for rammen af

normale antagelser i familietypemodellen, er i stedet beregnet den gennemsnitlige virkning

for de personer i

befolkningen,

der har disponible indkomster nogenlunde svarende til de

enkelte forskellige familietypers forudsatte indkomster,

jf. tabel 4.

Konkret er beregnet dels

den gennemsnitlige virkning for alle personer i de pågældende indkomstpercentiler, dels

den gennemsnitlige virkning alene for de personer i percentilet, der berøres af de skitse-

rede modeller.

Tabel 4. Skønnet gennemsnitlig virkning på den disponible indkomst i indkomstpercentiler sva-

rende til familietypernes indkomst, 2018-niveau (2025-skatteregler)

20. percentil,

hvor enlig HK'er

placeret

Model A

Gnst. alle

Berørte

Model B

Gnst. alle

Berørte

Model C

Gnst. alle

Berørte

Model D

Gnst. alle

Berørte

Model E

Gnst. alle

Berørte

0

-

0

-

0

-

0

-

0

-

0

-

0

-

0

-200

0

-

0

-200

0

-1.900

0

-3.900

0

-450

0

0

0

-1.200

-50

-3.900

-100

-6.500

-50

-750

0

-1.350

-150

-2.250

49 percentil,

hvor LO-familie

er placeret

72 percentil, hvor

funktionærfamilie

er placeret

92. percentil,

hvor direktørfa-

milie er placeret

Kroner

Anm.: Familierne består af to voksne og to børn.”-” angiver, at der ikke er et tilstrækkeligt antal personer, der opfylder det

givne kriterium, til at skønne over den gennemsnitlige virkning. Således indeholder tabellen kun tal for de indkomstpercen-

tiler, hvor der i stikprøven er mere end 5 observationer, der er berørt af modellerne.

Kilde: Egne beregninger på baggrund af 3,3 pct. stikprøve af befolkningen i 2014.

Idet modellerne kun berører et begrænset antal personer inden for de relevante indkomst-

percentiler, er de gennemsnitlige virkninger for alle personer markant lavere end de gen-

nemsnitlige virkninger for de berørte personer.

I de lavere indkomstpercentiler er der i nogle tilfælde så få berørte personer i den an-

vendte stikprøve, at der ikke meningsfuldt kan beregnes en gennemsnitlig virkning blandt

de berørte. I disse situationer er gennemsnittet for berørte markeret med en streg.

Side 5 af 6

FIU, Alm.del - 2017-18 - Endeligt svar på spørgsmål 465: Spm. om at vurdere indkomsteffekterne, til skatteministeren

De hypotetiske forslag om at øge marginalskatten på aktieindkomst og positiv nettokapi-

talindkomst har som omtalt en række negative afledte strukturvirkninger. Regeringen kan

derfor ikke gå ind for sådanne initiativer, ligesom det strider mod regeringens skattestop.

Side 6 af 6