Bilag 1

Finansministeriets skøn for de danske statsrenter

Notatet beskriver hvilke økonomiske overvejelser og praktiske metoder, der ligger

bag Finansministeriets renteskøn til brug for makroøkonomiske fremskrivninger.

Alle renteprognoser står over for den udfordring, at de fremtidige renter afhænger

af ukendte udviklinger og begivenheder. Finansministeriets renteforudsætninger

baserer sig på både markedsforventninger (navnlig på kort sigt) og strukturelle

forhold (navnlig på langt sigt). Metodevalget skal bl.a. ses i lyset af, at forudsæt-

ningerne skal være konsistente med det økonomiske hovedscenarie i Konvergens-

programmet/Økonomisk Redegørelse, specielt med vækst- og inflationsforløbet.

Markedsforventninger afspejler i princippet al tilgængelig information. Det er

imidlertid ikke tilstrækkeligt at bruge markedets renteforventninger

–

udledt med

usikkerhed ud fra såkaldte forward-renter

–

som eneste grundlag for renteskønnet.

For det første kan forward-renterne være skævvredet af midlertidige forhold som

fx ECBs igangværende obligationsopkøb, jf. nedenfor. For det andet afspejler de

udledte renteforventninger en blanding af mange forskellige økonomiske scenari-

er, og den vægt, som markedsdeltagerne lægger på forskellige scenarier afspejler

ikke blot sandsynligheden for hvert scenarie, men også graden af risikoaversion.

Det betyder, at de sammenvejede markedsforventninger ikke nødvendigvis er

konsistente med Finansministeriets økonomiske scenarie på sigt.

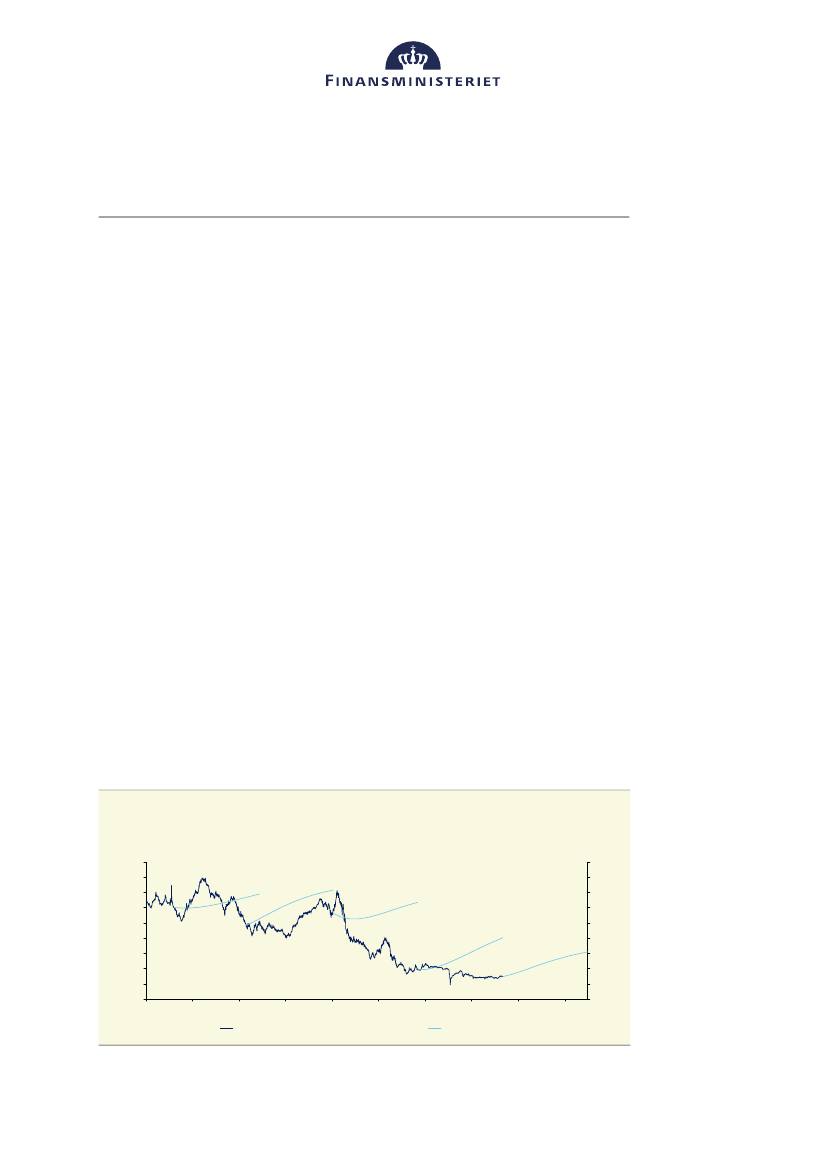

Det bemærkes, at det hverken er lykkedes markedsdeltagerne eller de såkaldte

konsensusprognoser, udledt fra rundspørger blandt professionelle prognosemage-

re, særligt præcist at forudsige renterne over de sidste år,

jf. også figur 1.

Det samme

gælder for Finansministeriets renteskøn.

Figur 1

Markedsforventninger og fejlskøn

Pct.

7,0%

6,0%

5,0%

4,0%

Pct.

7,0%

6,0%

5,0%

4,0%

6. september 2018

3,0%

2,0%

1,0%

0,0%

-1,0%

-2,0%

1997

1999

2002

2005

2008

2010

2013

2016

2019

2021

3,0%

2,0%

1,0%

0,0%

-1,0%

-2,0%

2-årig statsobligationsrente

Markedsforventninger

Kilde: Nordea Analytics.