Folketingets Erhvervs-, Vækst- og Eksportudvalg

ERHVERVSMINISTEREN

29. juni2018

Besvarelse af spørgsmål 243 alm. del stillet af udvalget den 15. juni

2018 efter ønske fra Thomas Jensen (S).

Spørgsmål:

Ministeren bedes lave et hurtigt nabotjek af revisionspligtgrænsen i de

nordiske lande.

Svar:

Medlemslandene kan i overensstemmelse med EU's regnskabsdirektiv

(2013/34/EU) tillade, at virksomheder fritages fra revisionspligt, såfremt

de på tidspunktet for regnskabsårets afslutning (balancetidspunktet) ikke

overskrider to af følgende tre kriterier:

a) Nettoomsætning: 12 mio. EUR (ca. 89,4 mio. DKK)

b) Balancesum: 6 mio. EUR (ca. 44,7 mio. DKK)

c) Gns. antal medarbejdere i løbet af regnskabsåret: 50

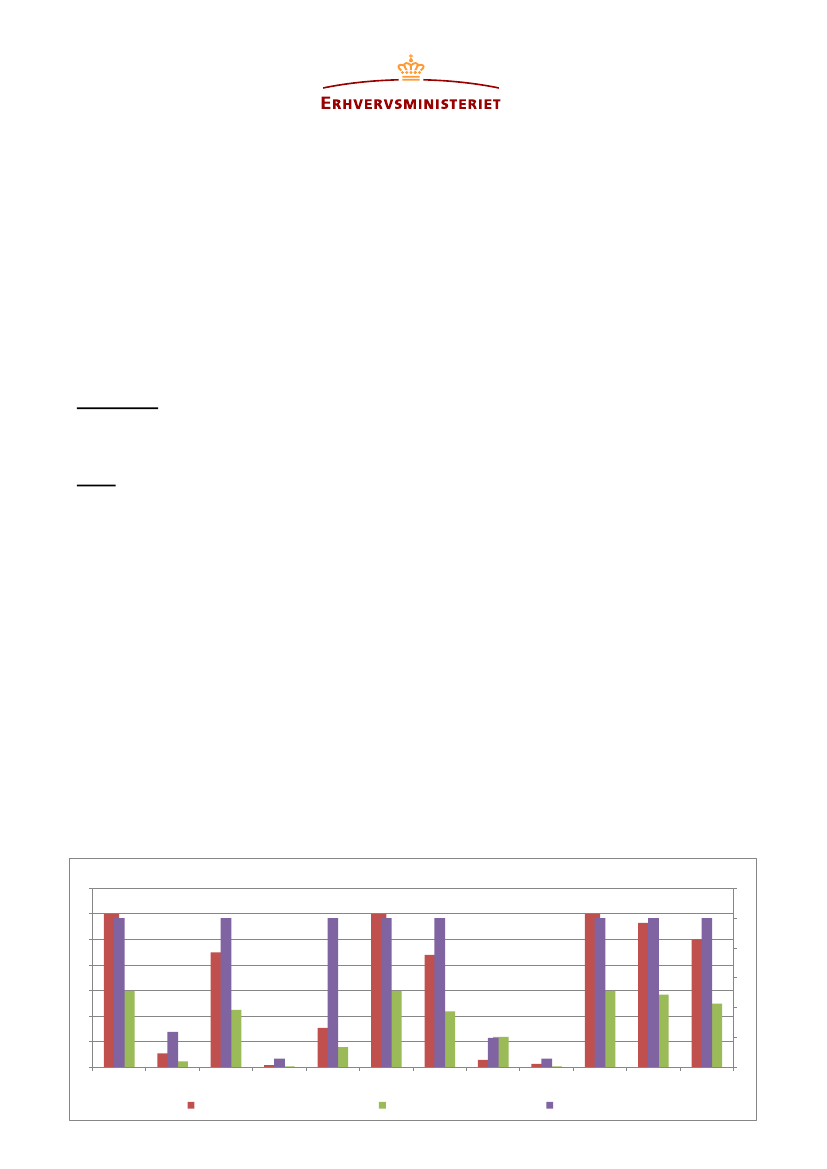

Accountancy Europe, den europæiske revisororganisation, offentliggjorde

i 2016 en oversigt over størrelsesgrænserne for revisionspligt i EU-

landene samt Norge, Schweitz og Island, hvoraf det fremgår, at størrel-

sesgrænserne i de nordiske lande generelt ligger i den lave ende sammen-

lignet med mange andre EU-lande. Undersøgelsen viser, at 3 EU-lande

(Tyskland, Holland og UK) har valgt at fastlægge størrelsesgrænserne

helt op ad EU’s minimumskrav, mens

de fleste lande, herunder de nordi-

ske lande, har valgt at gå videre end EU’s minimumskrav og fastsætte

lavere størrelsesgrænser,

jf. figur 1.

Figur 1. Størrelsesgrænser for revisionspligt i sammenlignelige europæiske lande.

Mio. EUR

14

12

10

8

ERHVERVSMINISTERIET

Slotsholmsgade 10-12

1216 København K

Tlf.

Fax

33 92 33 50

33 12 37 78

CVR-nr. 10 09 24 85

EAN nr. 5798000026001

www.em.dk

Antal ansatte

60

50

40

30

6

4

2

0

EU

Danmark

Belgien

Finland

Frankrig

Holland

Irland

Norge

Sverige

Tyskland

UK

Østrig

20

10

0

Nettoomsætning, mio. EUR

Balancesum, mio. EUR

Antal ansatte