Bilag til besvarelsen af BEU alm. del nr. 368

Beskæftigelsesministeriet

Ved Stranden 8

1061 København K

T +45 72 20 50 00

www.bm.dk

CVR 10172748

J.nr.

2018 - 2843

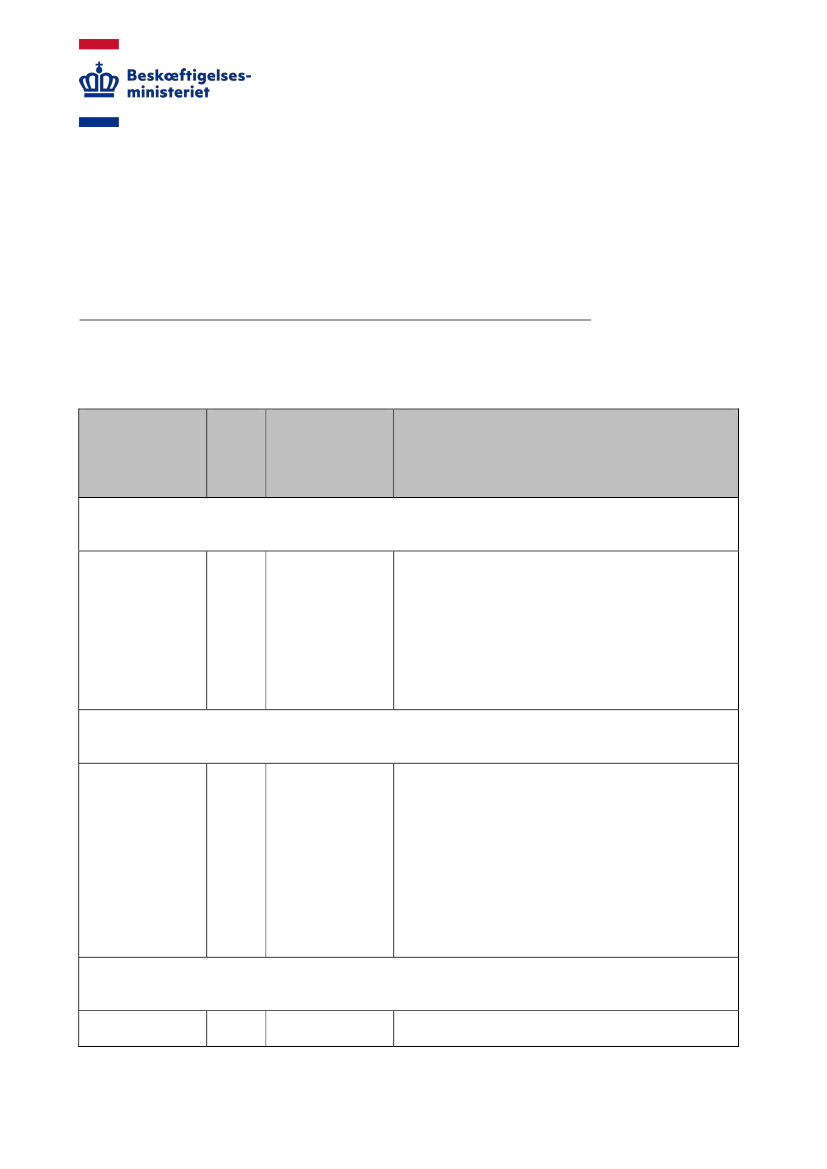

Tabel 1: Oversigt over opfølgning på afsluttede og afrapporterede nabotjek (december 2015

–

1.

april 2018)

Sag/Titel

Anbe-

falet

af IR

(ja/nej

)

Tidspunkt for

afrapportering

til EU-

Implemente-

ringsudvalget

Opfølgende tiltag

Beskæftigelsesministeriet

Arbejdsmiljøreg-

ler på kemiområ-

det

Ja

Afrapporteret i

juni 2017

Visse af forenklingstiltagene identificeret ifm. nabo-

tjekket indtænkes i det generelle arbejde med klare

og gennemskuelige regler på kemiområdet, der blev

indledt i foråret 2017. Det er vurderingen, at de for-

slag, der arbejdes videre med på baggrund af beslut-

ning fra EU-Implementeringsudvalget vil skabe for-

enklinger for virksomhederne og dermed potentielt

samlet set resultere i forskelligartede byrdelettelser

for danske virksomheder.

Energi, -Forsynings- og Klimaministeriet

Obligatorisk

energisyn for

store virksomhe-

der (energieffek-

tivitetsdirektivet)

Ja

Afrapporteret

februar/marts

2017

Nabotjekket har vist, at implementeringen af be-

stemmelsen om obligatorisk energisyn på en række

områder er gennemført meget ensartet i forhold til de

lande, der er sammenlignet med. I enkelte tilfælde

har Danmark valgt en mindre byrdefuld implemente-

ring. Nabotjekket har dog vist, at der er en forskel i

implementeringen i relation til fortolkningen af defi-

nitionen af en stor virksomhed. På baggrund heraf

efterspørger Danmark nu sammen med andre lande

en klarere vejledning på definitionen af en stor virk-

somhed fra Kommissionen.

Erhvervsministeriet

Manglende im-

plementering af

Ja

Afrapporteret maj

2016

Erhvervs- og Vækstministeriet udstedte bekendtgø-

relse om proportional begrænsning af regelmæssig