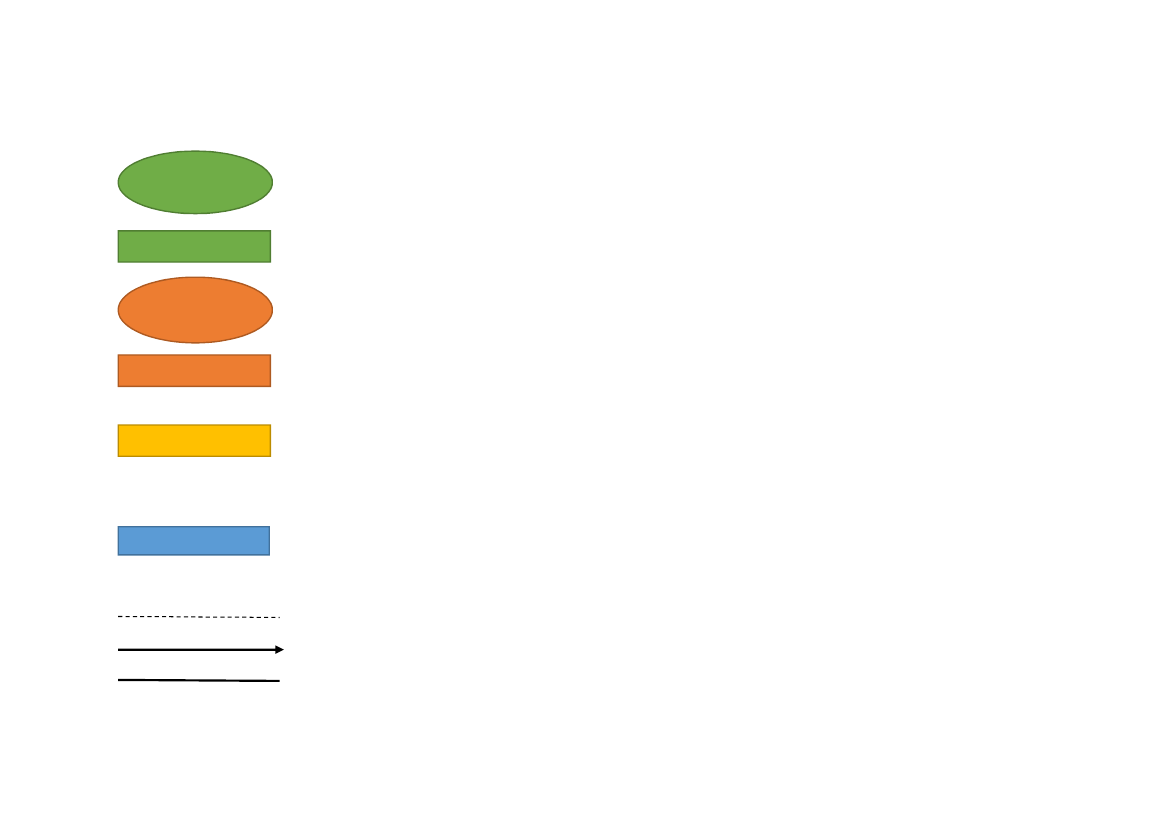

Symbolforklaring

Registreret revisor 1 og registreret revisor 2, begge tilknyttet MC Revision A/S.

MC Revision A/S

Andre fysiske personer

Virksomheder, der enten er ejet af andre fysiske personer, eller hvori de er direktører eller bestyrelsesmedlemmer

Virksomheder, hvori revisorerne ejer stemmerettigheder og kapitalandele i og/eller er direktører eller

bestyrelsesmedlemmer. Andre fysiske og juridiske personer, kan også være ledelsesmedlemmer og/eller eje

stemmerettigheder og kapitalandele i virksomheden

Virksomheder, der enten ejes af andre fysiske eller juridiske personer, eller hvori andre fysiske personer er direktører

eller bestyrelsesmedlemmer, og som revideres af MC Revision A/S eller revisorerne i MC Revision A/S

Revision af den pågældende virksomhed, som medfører overtrædelse af uafhængighedsreglerne

Personers ejerskab til de pågældende virksomheder

Personers andre forbindelser til de pågældende virksomheder (ledelse, ægtefælle, stifter mv.)