DE ØKONOMISKE KONSULENTER

ØKONOMINOTE

TIL ORIENTERING AF

FINANSUDVALGET

Baggrundsorientering om konjunktursituationen til brug for møde

i Nationalbanken d. 16. november 2017

Sammenfatning

Danmarks økonomi er i fremgang, og væksten forventes at fortsætte.

Vismændene og Nationalbanken forventer en vækst på 2,3 pct. i år,

hvilket er lidt over vækstpotentialet, og anbefaler, at der trædes varsomt i

forhold til yderligere stimulering af efterspørgslen.

Dansk økonomi er afhængig af eurozonens pengepolitik. Det danske

renteniveau følger Tysklands, men mens eurozonen fortsat kæmper med

en relativt lav inflation trods lempelig pengepolitik og højere vækst, følger

den danske inflation lidt bedre med.

Seneste udmelding fra Den Europæiske Centralbank er, at den lempelige

pengepolitik i form af støtteopkøb af obligationer vil forsætte minimum et

års tid endnu.

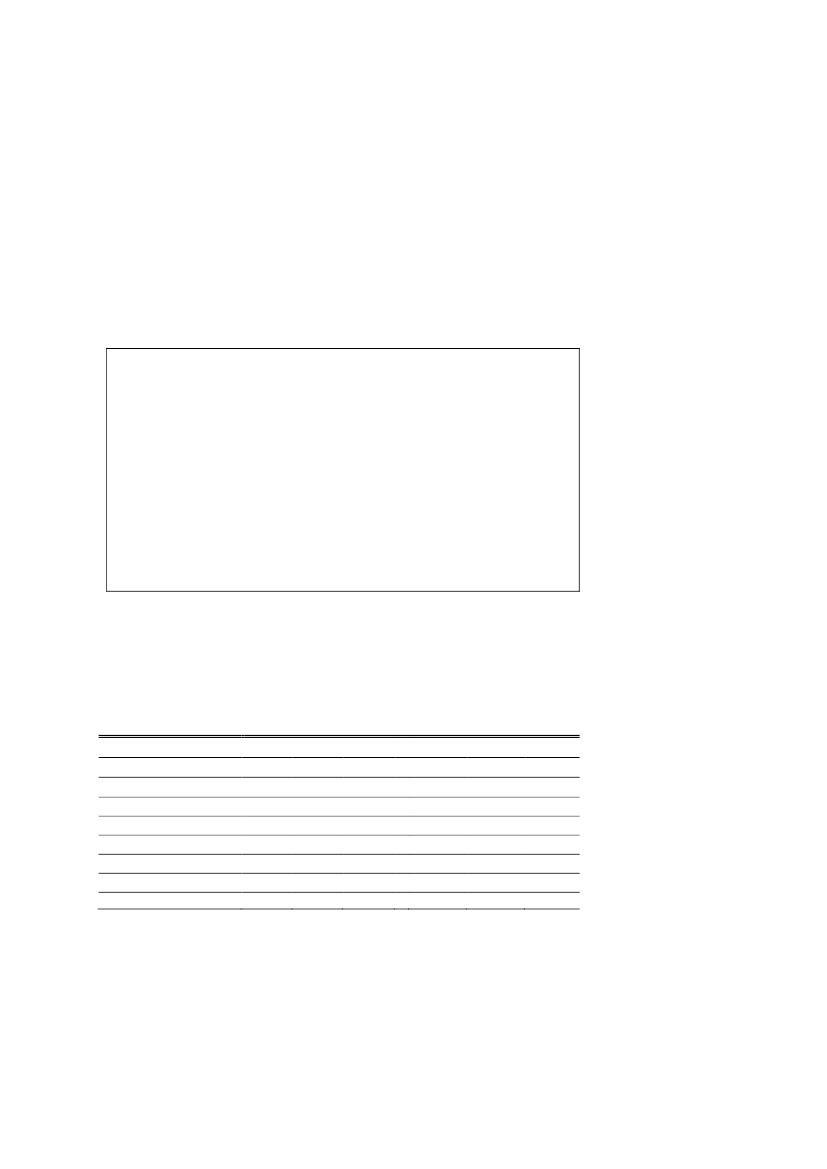

Dansk økonomi er i forsat fremgang

Forventningerne til væksten i BNP både i Danmark og Europa de kommende

par år er blevet opjusteret siden foråret,

jf. tabel 1.

Tabel 1. Prognoser for årlig real BNP-vækst i pct. i Danmark og

eurozonen

Forårsprognose 2017

Efterårsprognose 2017

2017 2018 2019

2017

2018

2019

Danmark

Regeringen

1,7

1,7

2,0

1,8

Vismændene

2,1

2,1

2,2

2,3

2,3

2,0

Nationalbanken

1,6

1,6

1,6

2,3

1,8

1,7

Eurozonen

ECB

1,8

1,7

1,6

2,2

1,8

1,7

IMF

1,7

1,6

1,6

2,1

1,9

1,7

10. november 2017

Kontaktperson

Økonomisk konsulent Fie Rockhill

Lysgaard

Kilder: Regeri ge Øko o isk Redegørelse, aj

og Øko o isk Redegørelse, august

, Natio al a ke Udsigter for da sk øko o i – arts

og Da sk øko o i i

stærkt opsvi g , septe er

, Vis æ de e Da sk øko o i – forår

og Da sk

økonomi

– efterår

, ECB e o o i ulleti “epte er Issue /

, ECB e o o i

ulleti

arts Issue /

, IMF World E o o i Data ase april

og okto er

.