Folketingets Finansudvalg

Christiansborg

30. januar 2018

Svar på Finansudvalgets spørgsmål nr. 2 (Aktstykke nr. 53) af 24.

januar 2018

Spørgsmål

Er det korrekt forstået, at de nye regler ikke kan påvirke det strukturelle under-

skud (fordi de er neutrale i en ”ligevægtssituation”) og i benægtende fald: Hvordan

kan det strukturelle underskud påvirkes, og hvor stor kan denne påvirkning tæn-

kes at være (gerne belyst med relevante eksempler)?

Svar

Det nye regnskabsprincip for tilgodehavender vedrører, hvornår et tab registreres

i statsregnskabet. Generelt vil der være tale om en fremrykning af tidspunktet for,

hvornår tabet registreres, da langt hovedparten af tilgodehavenderne udgøres af

skatte- og afgiftsrestancer, som i dag er opgjort til en kursværdi på 100. Der er i

tabel 1 givet en beskrivelse af det hidtidige og det nye regnskabsprincip for de 4

beløbsmæssigt væsentligste typer af restancer.

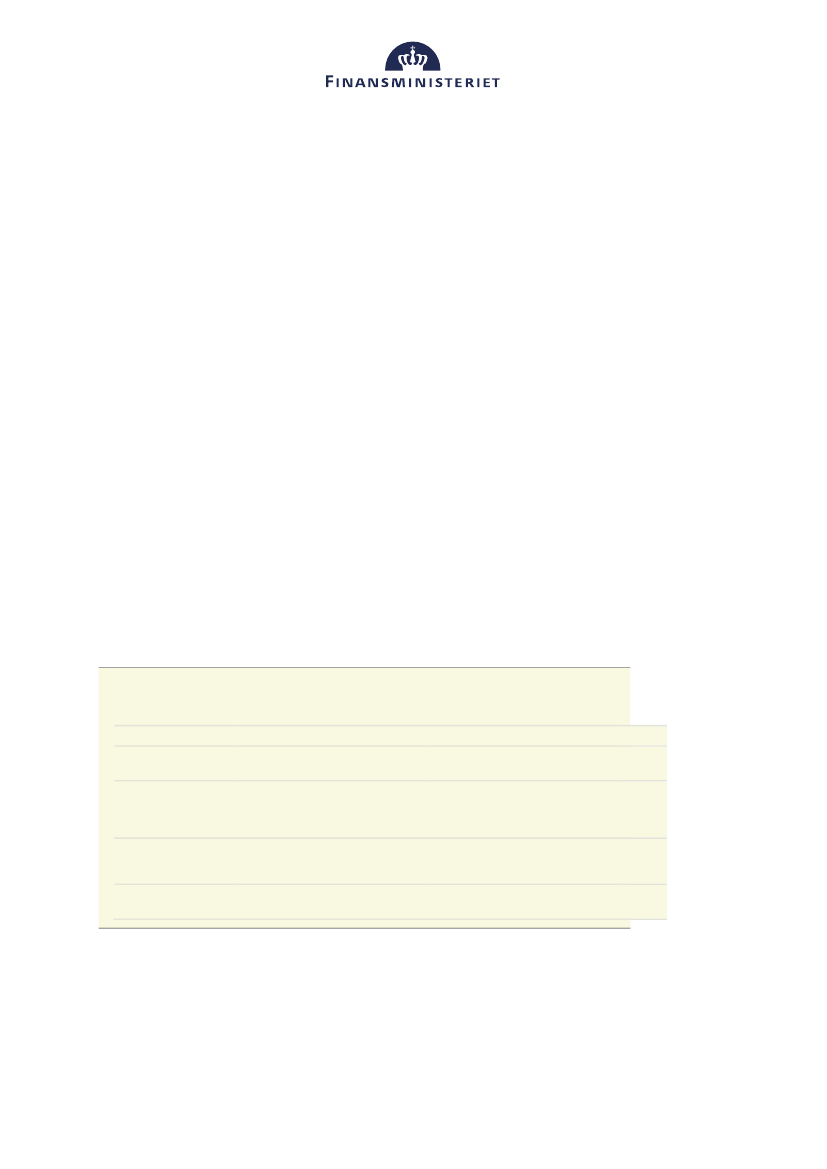

Tabel 1

Nuværende og nyt regnskabsprincip for restancer i statsregnskabet

Restancetype

Skatterestancer 66,9 mia.

kr.)

Forskudsvise

underholdsbidrag (8,5

mia. kr.)

Nuværende regnskabsprincip

Skatterestancer nedskrives, når de ikke

længere er retskraftige.

Tilgodehavende underholdsbidrag

registreres først som indtægter, når de

betales

Nyt regnskabsprincip

Der sker nedskrivning af

skattetilgodehavenderne, når de bliver

restante, med det forventede tab.

Tilgodehavende underholdsbidrag

registreres som indtægt, når

tilgodehavendet opstår. For restante

betalinger registreres endvidere det

forventede tab.

Ved overdragelse til restanceinddrivelse

skal udelukkende tabsafskrives det

forventede tab.

Der vil ske nedskrivning af restante SU-lån

med det forventede tab

Rigspolitiets restancer,

bøder m.m (8,5 mia. kr.)

SU lån (4,6 mia. kr.)

Bøder m.m. tabsafskrives i dag ved

overdragelse til restanceinddrivelse.

Efterfølgende genoptages indtægten, hvis

den bliver betalt.

SU-lån nedskrives først, når der gives

gældseftergivelse eller restanceinddrivelse

opgives.

Opgørelsen af den faktiske offentlige saldo

–

som ligger til grund for beregningen

af den strukturelle saldo

–

følger de statistiske principper i nationalregnskabet.

De statistiske principper for opgørelsen af den offentlige saldo i nationalregnska-

bet indeholder for skatte- og afgiftsrestancerne et princip, der svarer til det nye

Finansministeriet · Christiansborg Slotsplads 1 · 1218 København K · T 33 92 33 33 · E [email protected] · www.fm.dk