Finansudvalget 2016-17

FIU Alm.del

Offentligt

Folketingets Finansudvalg

Christiansborg

5. oktober 2017

Svar på Finansudvalgets spørgsmål nr. 528 (Alm. del) af 31.

august 2017 stillet efter ønske fra Pelle Dragsted (EL)

Spørgsmål

Hvad er fordelingsvirkningen af de forslag i ”Sammen om fremtidens virksomhe-

der”,

der lemper skatten på aktieindkomst, opdelt på deciler og det øverste decil

på percentiler? Svaret udbedes både med og uden indregning af fordelingsvirkning

fra finansieringskilder.

Svar

Erhvervs- og iværksætterudspillet

Sammen om fremtidens virksomheder

indeholder to

initiativer, der direkte påvirker beskatning af indkomstgrundlaget for aktieind-

komst:

Indførelse af en

aktiesparekonto,

hvor der betales skat på 1,25 pct. af depotvær-

dien på kontoen indtil et loft over indeståendet på i størrelsesordenen 500.000

kr. (fuldt indfaset fra 2022).

Umiddelbart mindreprovenu: 570 mio. kr. fra 2022.

Progressionsgrænsen for aktieindkomst

forhøjes fra 52.900 kr. til 100.000 kr. (2018-

niveau) fra 2021 (det dobbelte for ægtepar). I 2018 hæves progressionsgrænsen

til ca. 60.000 kr. og i 2020 til ca. 88.000 kr.

Umiddelbart mindreprovenu: 480 mio.

kr. fra 2021.

Herudover indebærer initiativerne vedr. medarbejderaktier og bedre skattevilkår

for opsparing i investeringsforeninger, at indkomst, der i dag ikke beskattes som

aktieindkomst, fremover vil blive beskattet som aktieindkomst. Herudover gælder

det, at forslaget om investorfradrag ikke lemper selve beskatningen af afkastet af

investeringen, men giver investoren et fradrag i indkomstskatten på basis af det

kapitalindskud, der foretages.

1

Disse initiativer medtages ikke i nærværende opgø-

relse af fordelingsvirkningerne af initiativer, der lemper skatten på aktieindkomst.

Det bemærkes, at den samlede fordelingsvirkning af de to initiativer samt opdelin-

gen på enkeltelementer afhænger af, i hvilken rækkefølge personer med aktieind-

Initiativerne vedr. medarbejderaktier lemper ikke selve beskatningen af aktier, men indebærer at en større andel af lønnen

kan udbetales i form af aktieaflønning. Grænsen for tildeling af skattefrie medarbejderaktier, der i stedet beskattes som

aktieindkomst, forhøjes fra 10 pct. til 20 pct. for alle virksomheder og afskaffes for små virksomheder. Med initiativet om

bedre skattevilkår for opsparing i investeringsforeninger vil danskere, der investerer opsparingen i aktiebaserede udenland-

ske investeringsinstitutter (ETF’er), hvor afkast i dag typisk bliver beskattet som kapitalindkomst, fremover få afkastetbe-

skattet som aktieindkomst, der typisk er lavere. Med investorfradraget får personer, der investerer i små og mellemstore

unoterede virksomheder fra 2019 til 2022 mulighed for årligt at fradrage halvdelen af investeringer for op til i størrelsesor-

denen 200.000 kr. med en skatteværdi på 30 pct. Fra 2023 kan halvdelen af investeringer for op til 400.000 kr. fradrages

med en skatteværdi på 30 pct.

Finansministeriet · Christiansborg Slotsplads 1 · 1218 København K · T 33 92 33 33 · E fm@fm.dk · www.fm.dk

1

FIU, Alm.del - 2016-17 - Endeligt svar på spørgsmål 528: Spm. om fordelingsvirkningen i forslagene i "Sammen om fremtidens virksomheder", til finansministeren

Side 2 af 4

komst antages at placere deres aktiebeholdning i de to beskatningsordninger. Det

er lagt til grund, at personer med aktieindkomst først anvender aktiesparekontoen,

og dernæst laveste trin i den nuværende aktieindkomstskat.

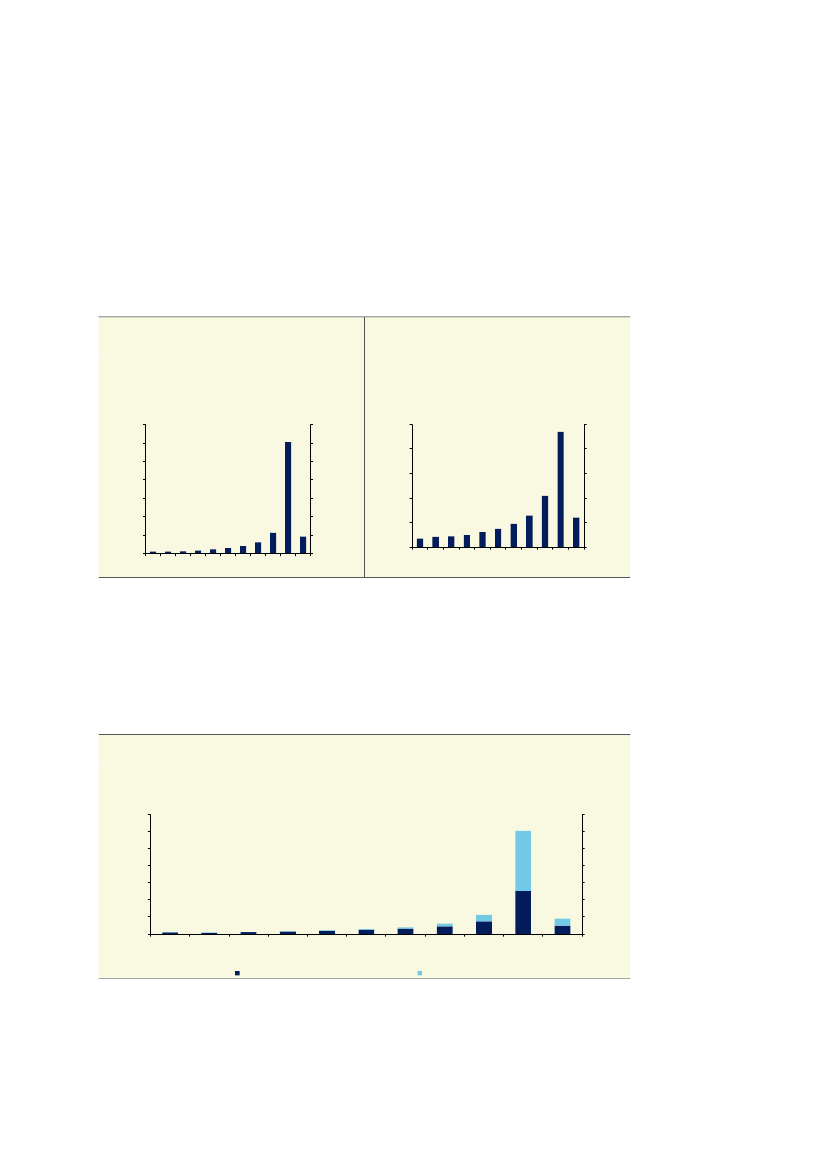

De skitserede initiativer indebærer samlet set en fremgang i disponibel indkomst

for alle deciler,

jf. figur 1.

Fremgangen i kroner og øre er størst i de øvre deciler og

percentiler,

jf. figur 1 og 2.

Figur 1

Samlet virkning af aktionærrettede initiativer i

Sammen om fremtidens virksomheder,

fuldt

indfaset for deciler (2018-niveau)

Kr.

1.400

1.200

Kr.

1.400

1.200

Figur 2

Samlet virkning af aktionærrettede initiativer i

Sammen om fremtidens virksomheder,

fuldt

indfaset for percentil 91-100 (2018-niveau)

Kr.

5.000

4.000

3.000

2.000

1.000

0

91

93

95

97

99

10

decil

Kr.

5.000

4.000

3.000

2.000

1.000

0

1.000

800

600

1.000

800

600

400

200

0

1

2

3

4

5

6

7

8

9

10 Alle

400

200

0

Anm.: Inddeling på indkomstdeciler og virkningen på forbrugsmulighederne er baseret på personernes familieækvi-

valerede disponible indkomster. Dvs. familiens samlede disponible indkomst fordelt ligeligt på familiens

medlemmer, idet der i den samlede disponible indkomst indregnes en stordriftsfordel ved at være flere om at

dele de fælles udgifter.

Kilde: Beregninger på basis af en stikprøve på 33 pct. af befolkningen.

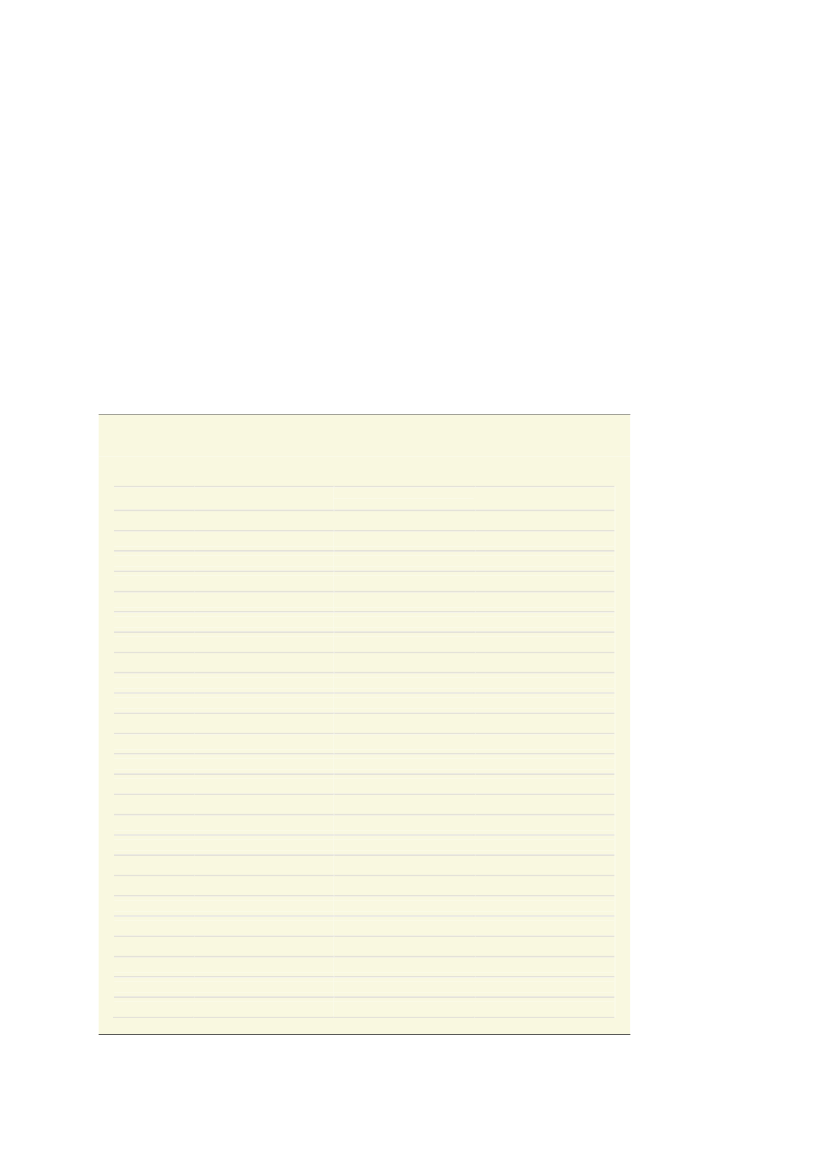

Opdelt på elementer er virkningen af de to initiativer opgjort i kroner og ører sti-

gende med den disponible indkomst,

jf. figur 3.

Figur 3

Virkning af aktionærrettede initiativer fuldt indfaset for deciler for ækvivaleret disponibel indkomst

Kr.

Kr.

1.400

1.200

1.000

800

600

400

1.400

1.200

1.000

800

600

400

200

0

1

2

3

4

5

6

7

8

9

10

Alle

200

0

Aktiesparekonto

Progressionsgrænse

Anm.: Fordelingsvirkningen af den samlede lempelse samt opdelingen af de to initiativer på enkeltelementer af-

hænger af beregningsrækkefølgen. Det er forudsat, at personer med aktieindkomst først anvender aktiespa-

rekontoen og dernæst laveste trin i den nuværende aktieindkomstskat. Se desuden anmærkningerne til figur 1

og 2.

Kilde: Beregninger på basis af en stikprøve på 33 pct. af befolkningen.

FIU, Alm.del - 2016-17 - Endeligt svar på spørgsmål 528: Spm. om fordelingsvirkningen i forslagene i "Sammen om fremtidens virksomheder", til finansministeren

Side 3 af 4

Opgøres virkningen i pct. af den disponible indkomst, er fremgangen ligeledes

stigende over decilerne,

jf. tabel 1.

Regeringens erhvervs- og iværksætterudspil

Sammen om fremtidens virksomheder

fi-

nansieres delvist fra reserve afsat til erhvervs- og iværksætterudspil på finanslov-

forslaget for 2018 på 800 mio. kr. årligt. Den resterende finansiering af

Sammen om

fremtidens virksomheder

–

Erhvervs- og iværksætterudspil

tilvejebringes sammen med

finansiering til

Sådan forlænger vi opsvinget

–

Jobreformens fase II

gennem en række ju-

steringer i bl.a. overførselssystemet samt råderumsfinansiering inden for rammer-

ne af den mellemfristede økonomiske planlægning frem mod 2025. Der er derfor

ikke specifikke finansieringsinitiativer tilknyttet erhvervs- og iværksætterudspillet,

som kan indregnes i fordelingsvirkningerne.

Tabel 1

Virkning af aktionærrettede initiativer opdelt på elementer, procentvis ændring i ækvivaleret disponibel

indkomst for deciler og 10. decil opdelt på percentiler

Decil

Aktiesparekonto

Højere progressionsgrænse

aktietindkomst

Samlet virkning

------------------- Pct. af disponibel indkomst -------------------

1

2

3

4

5

6

7

8

9

10

0,03

0,01

0,02

0,02

0,02

0,03

0,03

0,04

0,06

0,13

-

-

-

-

-

-

0,01

0,02

0,03

0,18

0,03

0,01

0,02

0,02

0,02

0,03

0,04

0,06

0,09

0,31

Percentiler

91

92

93

94

95

96

97

98

99

100

0,08

0,09

0,09

0,10

0,10

0,12

0,13

0,15

0,18

0,16

0,05

0,06

0,06

0,07

0,09

0,11

0,14

0,18

0,28

0,34

0,13

0,15

0,15

0,17

0,19

0,23

0,27

0,33

0,46

0,50

Alle

0,05

0,05

0,10

Anm.:

Summen af virkningen af de enkelte initiativer kan afvige fra den samlede virkning som følge af afrunding. ”-

” angiver, at virkningen er mindre end 0,005 pct. af den disponible indkomst. Se desuden

anmærkningerne til

figur 1-3.

Kilde: Beregninger på basis af en stikprøve på 33 pct. af befolkningen.

FIU, Alm.del - 2016-17 - Endeligt svar på spørgsmål 528: Spm. om fordelingsvirkningen i forslagene i "Sammen om fremtidens virksomheder", til finansministeren

Side 4 af 4

Med venlig hilsen

Kristian Jensen

Finansminister