Folketingets Finansudvalg

Christiansborg

Den 22. august 2017

Svar på Finansudvalgets spørgsmål nr. 434 (alm. del) af 30. juni

2017 stillet efter ønske fra Lisbeth Bech Poulsen (SF)

Spørgsmål

Vil ministeren i forlængelse af svaret på spørgsmål 3 til det orienterede aktstykke

76 om den statslige udgiftskontrol oplyse sammenhængen mellem på den ene side

størrelsen af det faktiske og det strukturelle underskud ved fremsættelsen af fi-

nanslovforslaget, og på den anden side de gældende udgiftslofter (hermed forstås

gældende udgiftslofter med de ændringsforslag og forslaget for BO3 som frem-

sættes samtidig med finanslovforslaget)

–

forudsættes det at lofterne udnyttes

fuldt ud? Der ønskes svar for hvert af lofterne.

Svar

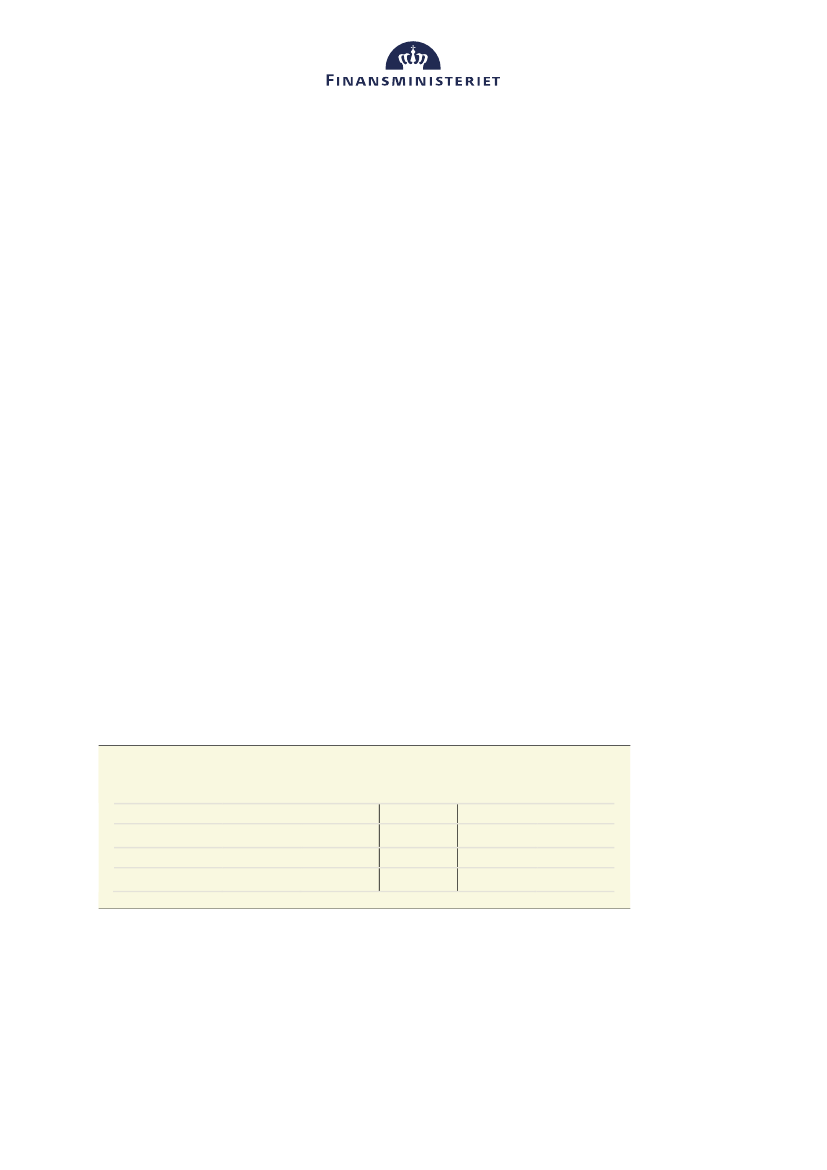

Disponeringen under de respektive udgiftslofter i 2016 ved fremsættelsen af fi-

nanslovforslaget for 2016 (september 2015) fremgår af tabel 1.

Disponeringen under de to statslige dellofter afspejler budgetteringen på finans-

lovforslaget for 2016, mens disponeringen under det kommunale og de regionale

udgiftslofter er baseret på lofterne udnyttes i overensstemmelse med de indgåede

økonomiaftaler for 2016.

Tabel 1

Loftbelagte udgifter ved fremsættelsen af finanslovforslaget for 2016

Statslige dellofter

Mia. kr. (2016-priser)

Udgiftsloft på FFL16

FFL16 og økonomiafta-

ler for 2016

Driftsudgifter

182,7

182,7

Indkomst-

overførsler

257,4

254,4

Kommunalt loft

Serviceudgifter

237,4

237,4

Regionale dellofter

Sundheds-

udgifter

107,4

107,4

Udviklings-

opgaver

3,0

3,0

Kilde: Finanslovforslaget for 2016 samt økonomiaftaler med kommuner og regioner for 2016

Disponeringen under det statslige delloft for indkomstoverførsler skal blandt

andet ses i sammenhæng med, at der i forbindelse med førstegangsfastsættelsen af

udgiftslofter for 2014-17 blev indregnet en udsvingsbuffer på 1 mia. kr. til

uforudsete udsving i udgifterne til indkomstoverførsler.

Finansministeriet · Christiansborg Slotsplads 1 · 1218 København K · T 33 92 33 33 · E [email protected] · www.fm.dk