Folketingets Finansudvalg

Christiansborg

20. december 2016

Svar på Finansudvalgets spørgsmål nr. 130 (Alm. del) af 29.

november 2016 stillet efter ønske fra Benny Engelbrecht (S)

Spørgsmål

Vil ministeren oplyse provenutabet i mia. kr. for hvert år frem til og med 2025

samt i 2030, 2035 og 2040, hvis grundskylden fastfryses fra 2017 til 2040?

Svar

Der er stillet spørgsmål til mindreprovenuet ved en fastfrysning af grundskylden

fra 2017 til 2040. I forbindelse med besvarelsen er det lagt til grund, at der er tale

om en nominel fastfrysning af grundskylden for alle jordejere. Dvs. både for

ejerboliger og øvrige ejendomme.

En fastfrysning af grundskylden vil indebære, at provenuet gradvist vil blive

udhulet over tid. Set i forhold til grundforløbet i DK2025 indebærer en

fastfrysning således et umiddelbart mindreprovenu i 2017 på ca. 0,8 mia. kr.

stigende til ca. 13,9 mia. kr. i 2040,

jf. tabel 1.

Efter tilbageløb udgør

mindreprovenuet i 2017 og 2040 hhv. ca. 0,6 mia. kr. og ca. 9,5 mia. kr.

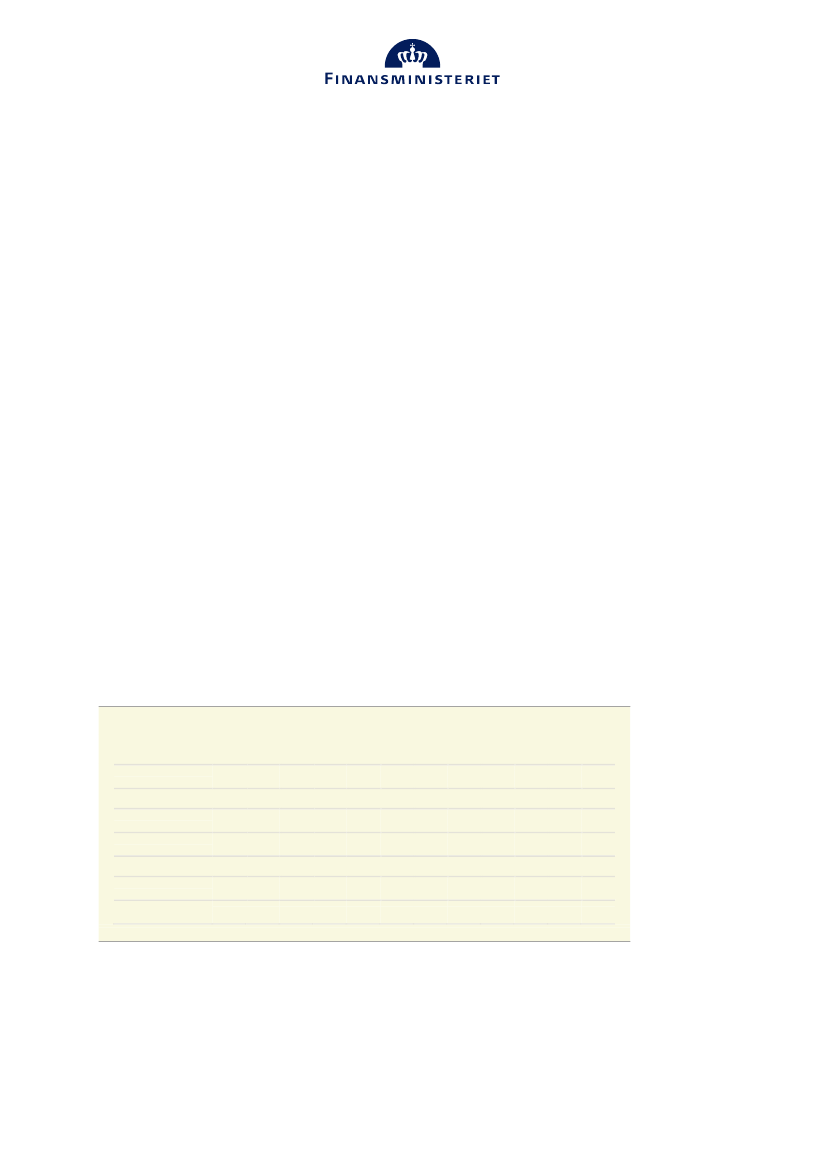

Tabel 1

Mindreprovenu ved fastfrysning af grundskylden fra 2017 til 2040

Mia. kr.

(2017-niveau)

Umiddelbart

mindreprovenu

Mindreprovenu efter

tilbageløb

Umiddelbart

mindreprovenu

Mindreprovenu efter

tilbageløb

2017

2018

2019

2020

2021

2022

2023

2024

2025

2030

2035

2040

I forhold til grundforløbet i DK2025

0,8

0,6

1,6

1,1

3,2

2,4

4,9

3,5

5,3

3,6

6,0

4,1

6,6

4,5

7,2

4,9

7,8

5,3

10,2

7,0

12,1

8,3

13,9

9,5

I forhold til boligudspillet

Tryghed for boligejerne

0,8

0,6

1,6

1,2

2,4

1,7

3,6

2,5

5,2

3,6

5,7

3,9

6,7

4,6

7,2

4,9

8,1

5,5

10,5

7,1

12,7

8,7

14,4

9,8

Anm.: Det skal understreges, at de angivne mindreprovenuer er opgjort

inkl.

mindreprovenuet som følge af

fastfrysningen af grundlaget for grundskylden i 2017 med

Aftale om finansloven for 2017.

Fastfrysningen i 2017

er finansieret som en del af finanslovsaftalen og indebærer dermed ikke et finansieringskrav. Opgjort ekskl.

mindreprovenuet ved fastfrysningen i 2017 reduceres mindreprovenuet efter tilbageløb med ca. 0,6 mia. kr. i

2017 faldende til ca. 0,4 mia. kr. i 2021. Der er i beregningerne ikke taget hensynt til kapitaliseringseffekter

Virkningen heraf vil afhænge af hvorvidt nominalprincippet for ejendomsværdiskatten forudsættes forlænget

efter 2021. Forlænges nominalprincippet vil højere grund- og ejendomsværdier ikke medføre højere provenu

fra ejendomsbeskatningen. Dog kan de højere værdier forventes at fortrænge anden privat formue, hvilket

indebærer et yderligere mindreprovenu udover det opgjorte i tabellen.

Kilde: Skatteministeriet og DK 2025.