Folketingets Erhvervs-, Vækst- og Eksportudvalg

ERHVERVS- OG

VÆKSTMINISTEREN

14. november 2016

Besvarelse af spørgsmål 21 alm. del stillet af udvalget den 31. oktober

2016 efter ønske fra Pelle Dragsted (EL).

Spørgsmål:

Ministeren bedes redegøre for, hvor meget stigningerne på bidragssatser-

ne har reduceret den økonomiske vækst i Danmark, f.eks. gennem et lave-

re privatforbrug eller øgede omkostninger for virksomhederne.

Svar:

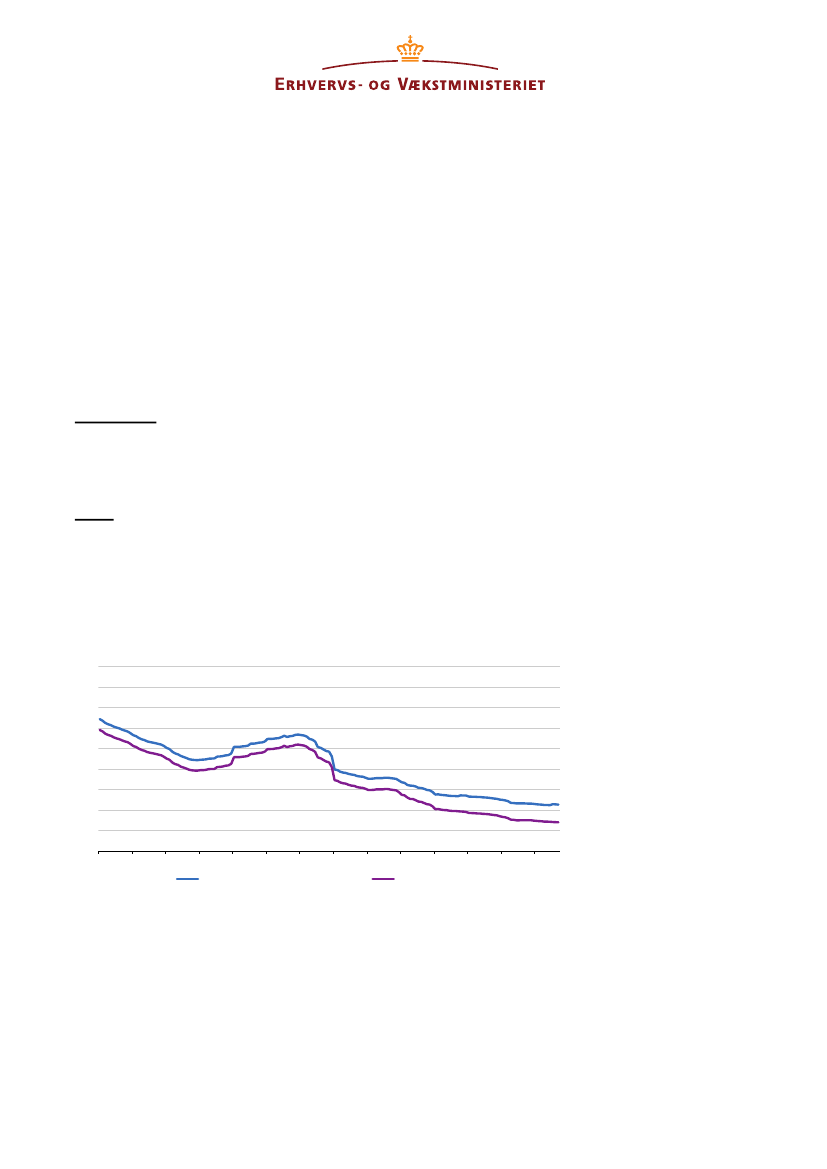

Husholdningernes samlede rente og bidrag er fra 2010 til i dag faldet fra

et gennemsnit på omkring 4 pct. til godt 2 pct., jf. figur 1. Den viste ud-

vikling dækker over, at renteniveauet generelt er faldet siden krisen, og at

bidragssatserne er øget.

Figur 1. Udvikling i rente og bidrag på udestående realkreditlån til husholdninger

Pct.

9

8

7

6

5

4

3

2

1

0

2003

2004

2005

2006

2007

2008

2009

2010

2011

2012

2013

2014

2015

2016

ERHVERVS- OG

VÆKSTMINISTERIET

Slotsholmsgade 10-12

1216 København K

Tlf.

33 92 33 50

Fax.

33 12 37 78

CVR-nr. 10092485

EAN nr. 5798000026001

www.evm.dk

Rente inkl. bidrag

Rente ekskl. bidrag

Kilde: Nationalbanken

Uagtet at bidragssatserne er steget, er boligejernes finansieringsomkost-

ninger (rente og bidrag) således knapt halveret fra 2010 til i dag. Rente-

faldet på realkreditlån i perioden afspejler bl.a. den lempelige pengepoli-

tik i Europa, den høje tillid til dansk økonomisk politik, men også tilliden

til det danske realkreditsystem. Sammenlignet med før krisen er faldet i

finansieringsomkostningerne større. Faldet i de samlede finansieringsom-