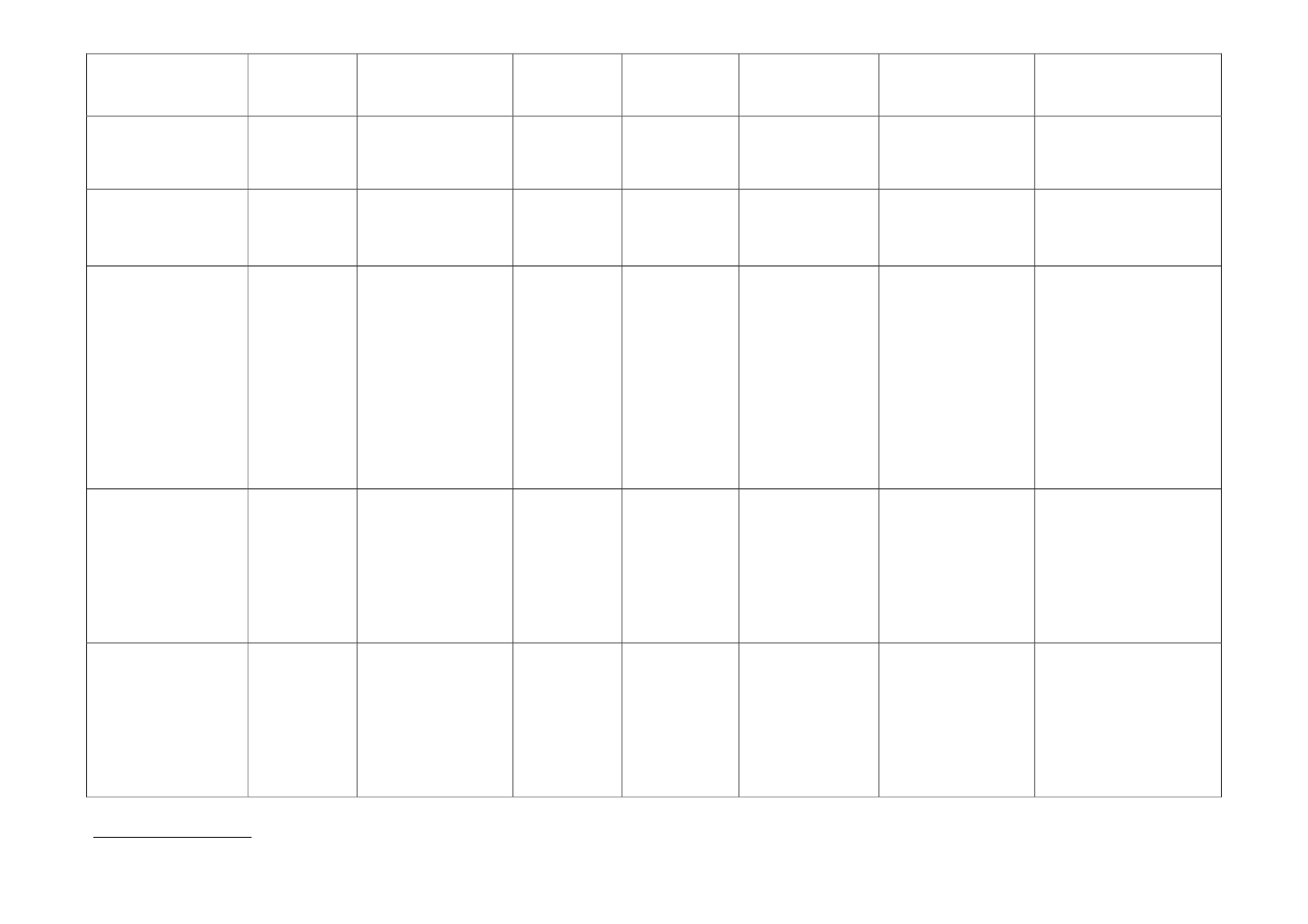

Bilag til besvarelse af ERU alm. del spm. 27

Virksomhedsform

Ejerforhold

(regler om antal

ejere)

Kun 1 ejer

Krav til registrering af

ejeroplysninger

Krav til

minimumskapital

Krav vedr. ledelse

Regler vedr. hæftelse i

virksomheden

Regnskabspligt

Revisionspligt

1

Enkeltmands

virksomhed

Ikke omfattet af register over

legale ejere

Ikke omfattet af register over

reelle ejere

Ikke omfattet af register over

legale ejere

Ikke omfattet af register over

reelle ejere

Intet lovkrav

Intet lovkrav

Personlig og ubegrænset.

Nej

Nej

Personligt ejet mindre

virksomhed

Kun 1 ejer

Intet lovkrav

Intet lovkrav

Personlig og ubegrænset

Nej

Nej

Interessentskab

Mindst 2 ejere

Ikke omfattet af register over

legale ejere.

Omfattet af register over

reelle ejere (reglerne er ikke

trådt i kraft)

Intet lovkrav

Intet lovkrav. Hvis

der ikke er valgt et

ledelsesorgan,

varetager

interessenterne

ledelsen.

Interessenterne kan

være fysiske såvel

som juridiske

personer.

Personlig, ubegrænset og

solidarisk

Der er regnskabspligt, når

alle ansvarlige deltagere er

kapitalselskaber eller

tilsvarende retsform.

I øvrige tilfælde er der ikke

regnskabspligt.

De interessentskaber, som er

regnskabspligtige, kan dog

anvende muligheden for at

indsende

undtagelseserklæring, når

visse betingelser er opfyldt,

jf. ÅRL § 5.

Ja, hvis de er regnskabspligtige.

Mulighed for at fravælge revision,

hvis virksomheden to år i træk på

balancetidspunktet ikke overskrider

to af følgende størrelser, jf. ÅRL §

135:

-

Balancesum på 4 mio.

-

Nettoomsætning på 8 mio.

kr.

-

Antal ansatte på 12

Aktieselskaber

Mindst 1 ejer

Omfattet af register over

legale ejere

500.000 Dkr.

Direktion og

bestyrelse eller

tilsynsråd

Begrænset til den

indskudte kapital

Ja

Ja

Mulighed for at fravælge revision,

hvis virksomheden to år i træk på

balancetidspunktet ikke overskrider

to af følgende størrelser, jf. ÅRL §

135:

-

Balancesum på 4 mio. kr.

-

Nettoomsætning på 8 mio.

kr.

-

Antal ansatte på 12

Ja

Mulighed for at fravælge revision,

hvis virksomheden to år i træk på

balancetidspunktet ikke overskrider

to af følgende størrelser, jf. ÅRL §

135:

-

Balancesum på 4 mio. kr.

-

Nettoomsætning på 8 mio.

kr.

-

Antal ansatte på 12

Omfattet af register over

reelle ejere (reglerne er ikke

trådt i kraft)

Anpartsselskaber

Mindst 1 ejer

Omfattet af register over

legale ejere

50.000 Dkr.

Direktion og

eventuelt bestyrelse

eller tilsynsråd

Begrænset til den

indskudte kapital

Ja

Omfattet af register over

reelle ejere (reglerne er ikke

trådt i kraft)

1

Revisionspligt afhænger som udgangspunkt ikke af virksomhedsform, men derimod af virksomhedens størrelse jf. besvarelse. Erhvervsdrivende fonde kan dog ikke fravælge revision.

1