Kære

Vi har fundet ud af at vi ikke kan

rette

sagen

her.

I 5kal påklage sagen til Skatteankestyrelsen

og så kan

vii

vores udtalelse henvise til at sagen

skal rettes.

Derefter kan vi lave sagen om og

i

skulle gerne

kunne få klagegebyret tilbage igen.

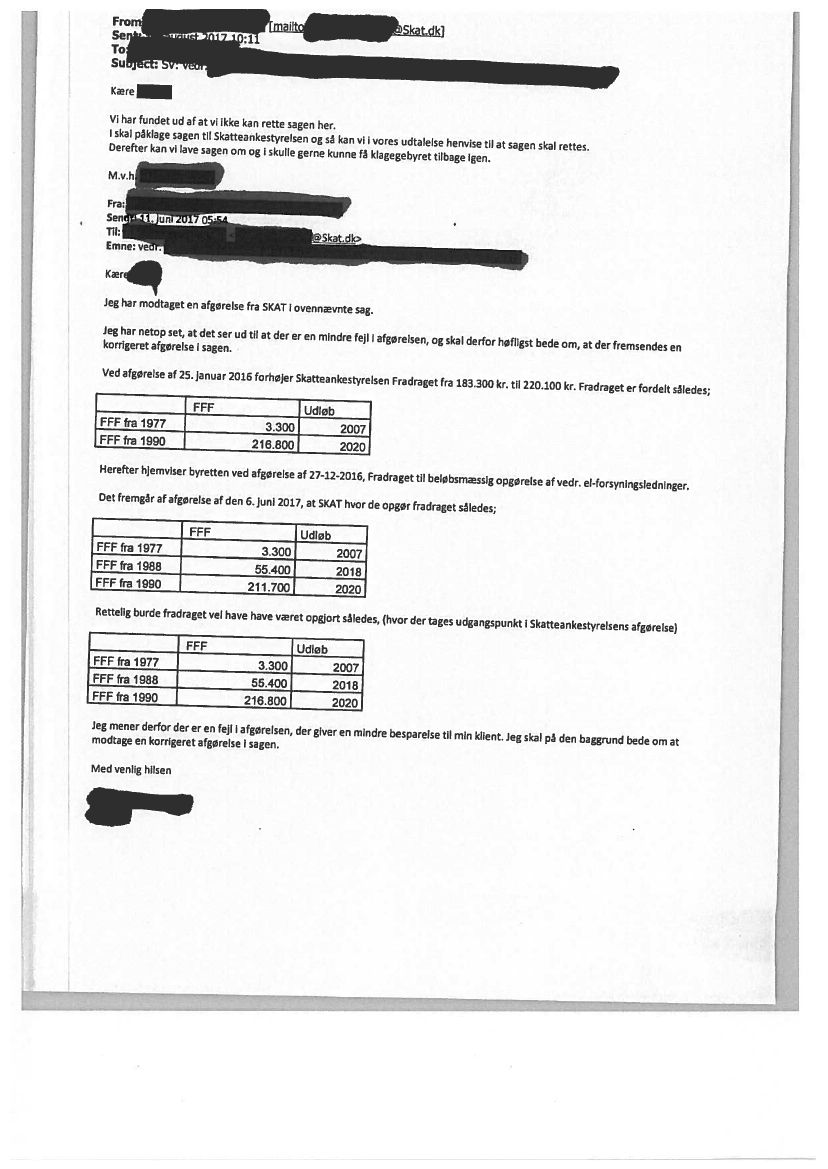

Jeg har modtaget en afgørelse fra SKAT I

ovennævnte sag.

Jeg har netop set, at det ser ud til at der er

en mIndre fejl

I

afgørelsen, og skal derfor

høfilgst bede om, at der fremsendes en

korrigeret afgørelse sagen.

Ved

afgørelse

af 25. januar 2015 forhøjet

Skatteankestytelsen Fradraget fra 183.300 kt.

til 220.100 kr. Fradraget et fordelt således;

FFF

FFF fra 1977

FFFfra 1990

3.300

Udløb

2007

2020

216.800

Herefter hjemviser byretten ved afgørelse af

27-12-2016, fradraget til belobsmæssig opgørelse

af vedr. el-forsyningsledninger.

Det fremgår af afgørelse af den 6. juni 2017, at

SKAT hvor de opgør fradraget således;

FFF

FFFtra 1977

FFFfra 1988

FFFfra 1990

3300

55.400

211.700

Udløb

2007

2018

2020

Rettelig burde fradraget vel have have været

opgjort således, (hvor det

tages

udgangspunkt

i Skatteankestyrelsens afgørelse)

FFF

FFF fra 1977

FFF fra 1988

FFFfra 1990

3.300

Udløb

2007

55.400

216.800

2018

2020

Jeg mener derfor der er en fejl

I

afgørelsen, der

giver en mindre besparelse til min klient. Jeg

skal på den baggrund bede om at

modtage en korrigeret afgørelse i sagen.

Med venlig hilsen

Ï—