Skatteudvalget 2016-17

SAU Alm.del Bilag 200

Offentligt

(Love Ændringslov med emnedelte alm. bem.)

[Skatteministeriet]

Udkast 20-05-2017

J.nr. 2017 - 2367

Forslag

til

Lov om ændring af lov om afgift af elektricitet

1)

(Afvikling af timebaseret afgiftsfritagelse for elektricitet produceret på VE-anlæg)

§1

I lov om afgift af elektricitet, jf. lovbekendtgørelse nr. 308 af 24. marts 2017, som ændret

ved § 1 i lov nr. 1564 af 21. december 2010, § 3 i lov nr. 903 af 4. juli 2013, § 3 i lov nr. 1174 af 5.

november 2014, § 1 i lov nr. 578 af 4. maj 2015 og § 2 i lov nr. 474 af 17. maj 2017, foretages

følgende ændringer:

1.

I

§ 2, stk. 3, 2. pkt.,

udgår ”og lejerens”.

2.

I

§ 2, stk. 3,

indsættes efter 2. pkt.:

”1. og 2. pkt. finder anvendelse for elproduktionsanlæg med en installeret effekt på højst 6 kW pr.

husholdning. Anlægget skal være tilsluttet en forbrugsinstallation med et aftagenummer, som

vedrører husholdningens boligenhed. Boligenheden skal være opført som boligenhed i Bygnings-

og Boligregisteret.”

3.

I

§ 2

indsættes som

stk. 5-7:

”Stk. 5.

Det er en forudsætning for anvendelsen af stk. 3 for en egenproducents elproduktionsanlæg,

som er nævnt i stk. 3, at

1) Energinet.dk senest den 22. maj 2017 har givet egenproducenten tilsagn om, at der kan

anvendes nettoafregning eller truffet afgørelse om, at egenproducenten helt eller delvist fritages

for at betale beløb til dækning af offentlige forpligtelser i forhold til egetforbruget af elektricitet,

eller

2) Energinet.dk senest i 2017 efter § 23 i bekendtgørelse nr. 999 af 29. juni 2016 om

1) Loven har som udkast været notificeret i overensstemmelse med Europa-Parlamentets og Rådets direktiv

2015/1535/EU om en informationsprocedure med hensyn til tekniske forskrifter samt forskrifter for

informationssamfundets tjenester (kodifikation).

SAU, Alm.del - 2016-17 - Bilag 200: Orientering om høring af Forslag til lov om ændring af lov om afgift af elektricitet (Afvikling af timebaseret afgiftsfritagelse for elektricitet produceret på VE-anlæg)

2

nettoafregning for egenproducenter af elektricitet har truffet eller træffer afgørelse om, at

egenproducenten kan få nettoafregning, eller

3) Energinet.dk senest i 2017 har truffet afgørelse om, at egenproducenten kan få nettoafregning

for anlæg tilsluttet før den 20. november 2012.

Stk. 6.

Energinet.dk fører et register med oplysninger om ejer af elproduktionsanlægget, installeret

effekt, aftagenummer og aftagenummerets adresse og om, at der i Bygnings- og Boligregisteret er

opført en boligenhed for denne adresse, vedrørende hvert enkelt elproduktionsanlæg, som stk. 3

finder anvendelse for. Registrerede virksomheder, der er nævnt i § 3, stk. 1, nr. 1, og stk. 2, skal

have adgang til registeret fra og med den 1. april 2018.

Stk. 7.

Stk. 3-6 finder ikke anvendelse efter den 19. november 2032. ”

4.

I

§ 9, stk. 1, 2. pkt.,

ændres ”§ 2 stk. 3 og 4” til: ”§ 2, stk. 3-7”.

5.

I

§ 9, stk. 8, 1. pkt.,

ændres ”§ 2 stk. 3 og 4” til: ”§ 2, stk. 3-7”.

§2

Stk. 1.

Loven træder i kraft den 1. januar 2018.

Stk. 2.

§ 2, stk. 6, i lov om afgift af elektricitet, som indsat ved denne lovs § 1, nr. 3, har virkning fra

og med den 1. april 2018.

Stk. 3.

Registrerede virksomheder, der er nævnt i § 3, stk. 1, nr. 1, og stk. 2, i lov om afgift af

elektricitet, anvender de hidtil gældende regler om afgiftsfritagelse i § 2, stk. 3 og 4, i lov om afgift

af elektricitet til og med den 31. marts 2018.

Stk. 4.

Lovens § 1, nr. 4 og 5, har virkning fra og med den 1. april 2018.

SAU, Alm.del - 2016-17 - Bilag 200: Orientering om høring af Forslag til lov om ændring af lov om afgift af elektricitet (Afvikling af timebaseret afgiftsfritagelse for elektricitet produceret på VE-anlæg)

3

Bemærkninger til lovforslaget

Almindelige bemærkninger

Indholdsfortegnelse

1. Indledning

1.1. Lovforslagets formål og baggrund

2. Lovforslagets indhold

2.1. Afvikling af timebaseret afgiftsfritagelse for elektricitet produceret på VE-anlæg

2.1.1. Gældende ret

2.1.2. Lovforslaget

3. Økonomiske og administrative konsekvenser for det offentlige

4. Økonomiske og administrative konsekvenser for erhvervslivet m.v.

5. Administrative konsekvenser for borgerne

6. Miljømæssige konsekvenser

7. Forholdet til EU-retten

8. Hørte myndigheder og organisationer m.v.

9. Sammenfattende skema

1. Indledning

Der foreslås afskaffelse af fritagelsen for elafgift ved timebaseret nettoafregning. Herunder foreslås

det, at der indføres øjebliksafregning for dels nye VE-anlæg og dels eksisterende erhvervsanlæg,

herunder boligudlejeres anlæg, der aktuelt er på timebaseret nettoafregning. Endvidere foreslås det,

at de eksisterende VE-anlæg i husholdninger fastholdes på de nuværende ordninger og først flyttes

til øjebliksafregning i 2032.

1.1. Lovforslagets formål og baggrund

Elektricitet produceret på vedvarende energianlæg (VE-anlæg), herunder solcellelanlæg, der

forbruges direkte af elproducenten, er fritaget for bl.a. elafgift. For anlæg på timebaseret

nettoafregning betales der ikke elafgift for elektricitet, som egenproducenten producerer og

nettoforbruger fra el-nettet inden for en time. Dette giver kraftigere økonomiske tilskyndelser til

solcelleudbygning, end det er forudsat i aftalen og beslutningen, som er nævnt nedenfor.

Der er tidligere med Aftalen om begrænsning af udgiften til den fortsatte udbygning med

solcelleanlæg (Socialdemokratiet, Radikale Venstre, Socialistisk Folkeparti, Venstre, Dansk

Folkeparti, Enhedslisten og Det Konservative Folkeparti) af 11. juni 2013 aftalt en ramme for

udbygningen på 800 MW med henblik på at styre udgiften til solcelle udbygningen. Rammen for

udbygningen er senere ved beslutning på energiforligskredsmøde den 25. november 2014 hævet til

918 MW.

Den relevante solcelleudbygning skønnes med betydelig usikkerhed nu at stige til i

størrelsesordenen 1.350 MW i 2020 og i størrelsesordenen 2.235 i 2030.

Der foreslås afskaffelse af fritagelsen for elafgift ved timebaseret nettoafregning. Det foreslås

SAU, Alm.del - 2016-17 - Bilag 200: Orientering om høring af Forslag til lov om ændring af lov om afgift af elektricitet (Afvikling af timebaseret afgiftsfritagelse for elektricitet produceret på VE-anlæg)

4

således at afskaffe timebaseret nettoafregning med elafgiftsfritagelse for alle nye VE-anlæg samt for

eksisterende erhvervsanlæg, herunder boligudlejeres anlæg, mens alene de eksisterende anlæg i

husholdninger på højst 6 kW (ca. 85.700 VE-anlæg) fastholdes på de eksisterende

nettoafregningsordninger med elafgiftsfritagelse frem til 2032.

Dette skal begrænse meromkostninger på solcelleområdet og dermed bidrage til at overholde den

aftalte ramme samt begrænse en ikke-omkostningseffektiv udbygning med vedvarende energi.

Når timebaseret nettoafregning med elafgiftsfritagelse afskaffes, indtræder der i stedet

øjebliksafregning. Øjebliksafregning indebærer, at der betales elafgift på almindelige vilkår for alt

forbrug af elektricitet, som købes på det kollektive elnet. Øjebliksafregning betyder således, at ejere

af VE-anlæg afgiftsmæssigt ligestilles med elforbrugere uden VE-anlæg i forhold til deres køb af

elektricitet på det kollektive net.

Elektricitet, der forbruges direkte fra en anlægsejers egen produktion (dvs. uden lagring af den

producerede elektricitet på det kollektive elnet), vil med øjebliksafregning fortsat være fritaget for

betaling af elafgift mv.

Afskaffelse af fritagelsen for elafgift ved timebaseret nettoafregning vil reducere den økonomiske

tilskyndelse til at sætte solceller op. Dette vil samtidig reducere mindreprovenuet fra

solcelleudbygningen. Trods afskaffelsen af den timebaserede afgiftsfritagelse skønnes udbygningen

fortsat at blive højere end den aftalte ramme.

2.

Lovforslagets indhold

2.1. Afvikling af timebaseret afgiftsfritagelse for elektricitet produceret på VE-anlæg

2.1.1. Gældende ret

Efter gældende ret er elektricitet, der fremstilles ved vedvarende energi, og som forbruges direkte af

producenten selv, fritaget for afgift. Fritagelsen omfatter desuden el, som forbruges direkte af en

lejer i en udlejningsejendom, når det elproducerende anlæg er placeret i forbindelse med

udlejningsejendommen, og den udlejede ejendom udlejes af elproducenten. I og med at

elektriciteten fra VE-anlægget forbruges direkte fra et VE-anlæg, leveres den ikke fra det kollektive

elforsyningsnet til forbrug.

Det er en forudsætning for fritagelsen, at elektriciteten er fremstillet på et vedvarende energianlæg

(VE-anlæg). Ved et VE-anlæg forstås et elproduktionsanlæg, der anvender vedvarende energikilder

i form af vindkraft, vandkraft, biogas, biomasse, solenergi, bølge- og tidevandsenergi eller

geotermisk varme.

Elektricitet, der leveres fra det kollektive elforsyningsnet, er som udgangspunkt pålagt elafgift.

Afgiftsfritagelse for elektricitet, der fremstilles ved vedvarende energi, finder ikke alene anvendelse

for elektricitet, der forbruges direkte, men også for et nærmere opgjort forbrug af elektricitet fra det

kollektive elnet. Dette forbrug svarer til den produktion af elektricitet fra VE-anlægget, der leveres

til det kollektive net, og som opgjort inden for hver time ikke overstiger elproducentens og lejerens

forbrug (nettoopgørelse). Denne opgørelse sker i praksis, når elproducenten afregner efter reglerne i

bekendtgørelse nr. 999 af 29. juni 2016 om nettoafregning for egenproducenter af elektricitet, som

SAU, Alm.del - 2016-17 - Bilag 200: Orientering om høring af Forslag til lov om ændring af lov om afgift af elektricitet (Afvikling af timebaseret afgiftsfritagelse for elektricitet produceret på VE-anlæg)

5

er udstedt af Energistyrelsen. Dette kræver, at Energinet.dk har givet tilsagn eller truffet afgørelse

om, at der kan anvendes nettoopgørelse for anlægget.

Det er en forudsætning for denne afgiftsfritagelse ved nettoopgørelse, at det afgiftsfrie forbrug af

elektricitet fra det kollektive net leveres til et aftagenummer, som kun vedrører forbrugere, der er

berettiget til at forbruge den afgiftsfrie elektricitet. Udtrykket aftagenummer er nærmere defineret i

lov om afgift af elektricitet (herefter elafgiftsloven). Der er populært sagt tale om elmålerens

nummer.

Udover ovennævnte afgiftsfritagelse ved nettoopgørelse på timebasis gælder der en tilsvarende

ordning for mindre VE-anlæg i husholdninger med afgiftsfritagelse ved nettoopgørelse på årsbasis.

Denne ordning er midlertidig og gælder til og med den 19. november 2032, jf. § 6, stk. 6, i lov nr.

1390 af 23. december 2012 med senere ændringer. Denne midlertidige ordning er lukket for tilgang.

Der er således to ordninger med afgiftsfritagelse i forbindelse med nettoopgørelse.

2.1.2. Lovforslaget

Der foreslås en begrænsning af anvendelsesområdet for afgiftsfritagelsen ved timebaseret

nettoafregning i og med, at det foreslås, at den skal vedrøre husholdningers forbrug af afgiftsfri

elektricitet.

Det er efter forslaget en betingelse for afgiftsfritagelse, at VE-anlægget er tilsluttet en

forbrugsinstallation med et aftagenummer, der vedrører en husholdnings boligenhed. Ved

boligenhed forstås en enhed, der er defineret som en boligenhed i BBR-registeret. Eventuelle

erhvervslokaler, som er tilsluttet boligens forbrugsinstallation, hører i denne forbindelse med til

boligenheden.

Derudover foreslås det, at afgiftsfritagelsen kun finder anvendelse i de tilfælde, hvor elektriciteten

er produceret på VE-anlæg med en installeret effekt på højst 6 kW pr. husholdning. Det er forudsat,

at VE-anlæg med en installeret effekt højere end 6 kW har karakter af erhvervsanlæg, og at de

derfor ikke skal omfattes af afgiftsfritagelsen vedrørende husholdninger.

Med disse betingelser begrænses afgiftsfritagelsen, så den i alle tilfælde vedrører husholdningers

forbrug af afgiftsfri elektricitet.

Det foreslås endvidere, at denne afgiftsfritagelse bortfalder helt efter den 19. november 2032.

Derudover foreslås regler, hvorefter det kun er husholdningers eksisterende VE-anlæg på højst 6

kW, som er omfattet af den gældende afgiftsfritagelse, og de reelt påtænkte, men ikke etablerede

VE-anlæg af denne type i husholdninger, der fortsat kan omfattes af afgiftsfritagelsen indtil

afskaffelsen af fritagelsen i 2032. Reglerne betyder, at en kommende elproducent kun kan få

afgiftsfritagelse, hvis elproducenten f.eks. senest den 22. maj 2017 har fået Energinet.dk’s tilsagn

om, at der kan anvendes nettoafregning. Disse regler skal forhindre hamstring med hensyn til at

etablere nye VE-anlæg med afgiftsfritagelse.

Det foreslås også, at Energinet.dk skal føre et register med oplysninger vedrørende hvert enkelt

SAU, Alm.del - 2016-17 - Bilag 200: Orientering om høring af Forslag til lov om ændring af lov om afgift af elektricitet (Afvikling af timebaseret afgiftsfritagelse for elektricitet produceret på VE-anlæg)

6

elproduktionsanlæg, som afgiftsfritagelsen fortsat finder anvendelse for.

Formålet med forslagene er at begrænse meromkostninger på solcelleområdet og dermed bidrage til

at overholde den aftalte ramme samt at begrænse en ikke-omkostningseffektiv udbygning med

vedvarende energi.

Der vil herefter være to ordninger med afgiftsfritagelse i forbindelse med henholdsvis den

foreslåede timebaserede nettoopgørelse og den gældende årsbaserede nettoopgørelse til og med den

19. november 2032. Begge ordninger vil teknisk set være baseret på det administrative regelsæt om

nettoopgørelse, der er udstedt i medfør af bl.a. lov om elforsyning og som knytter sig til fritagelse

for PSO-betaling. Når PSO-tariffen bortfalder ved udgangen af 2021, bortfalder dette administrative

regelsæt om nettoopgørelse også, og der vil skulle fastsættes nye tilsvarende administrative regler

for nettoafregning vedrørende husholdningerne for at sikre, at der fortsat er et teknisk grundlag for

de to ordninger med afgiftsfritagelse. Der vil senest i 2021 blive fremsat lovforslag om, at disse

tekniske regler for nettoopgørelse videreføres i lovgivningen på Energi-, Forsynings og

Klimaministeriets område. Endvidere vil der senest i 2021 blive fremsat lovforslag om supplerende

afgiftsregler, herunder regler om et register for mindre VE-anlæg i husholdninger med

afgiftsfritagelse ved nettoopgørelse på årsbasis, på Skatteministeriets område.

3. Økonomiske og administrative konsekvenser for det offentlige

Lovforslagets økonomiske konsekvenser for staten består primært i, at udhulingen af provenuet fra

elafgiften ved egetforbrug af egenproduktion af VE reduceres. De gældende afgiftsregler med

nettoafregning på timebasis er en skatteudgift, der bidrager til støtten til VE-anlæg. Ved timebaseret

nettoafregning betaler ejerne af solcelleanlæg kun elafgift af det elforbrug, der netto overstiger

produktionen inden for en klokketime. Ved øjebliksafregning er ejerne af solcelleanlægget kun

fritaget for at betale elafgift af det elforbrug, der aftages direkte fra solcelleanlægget. På kort sigt

forventes overgangen fra timeafregning til øjebliksafregning at reducere det afgiftsfri elforbrug, der

henføres til egetforbrug af egenproduceret VE. Dermed reduceres det statslige mindre-provenu fra

elafgiften. Det bemærkes, at overgangen fra timeafregning til øjebliksafregning vil øge de statslige

udgifter til støtte gennem pristillæg, da en større andel af produktionen vil blive afsat til det

kollektive elforsyningsnet. Samlet set vil de øgede udgifter til støtte dog være væsentligt mindre

end merprovenuet fra elafgiften.

Egenproducenter kan øge deres egetforbrug ved at investere i batteriløsninger. Det skal bemærkes,

at allerede i dag investerer solcelleejere i batteriløsninger, herunder også dem, der søger under

puljerne. En overgang til øjebliksafregning vil øge incitamentet til at investere i batteriløsninger for

husholdninger og virksomheder, der betaler en høj elafgift eksempelvis liberale erhverv. Prisen på

batteriløsninger forventes endvidere at falde betydeligt i løbet af de kommende år. Der kan hermed

forventes en omfattende udbredelse med batteriløsninger, hvilket på lidt længere sigt vil reducere

den årlige besparelse for staten ved en overgang fra timeafregning til øjebliksafregning.

Det skønnes under væsentlig usikkerhed, at initiativet umiddelbart forøger provenuet fra elafgiften

med ca. 1.260 mio. kr. over perioden 2018-2030. En del af det umiddelbare provenu vil blive

opvejet af tilbageløb i form af højere indtægter fra øvrige afgifter mv. som følge af højere

disponibel indkomst. Merprovenuet skønnes at udgøre ca. 1.210 mio. kr. i alt over perioden 2018-

SAU, Alm.del - 2016-17 - Bilag 200: Orientering om høring af Forslag til lov om ændring af lov om afgift af elektricitet (Afvikling af timebaseret afgiftsfritagelse for elektricitet produceret på VE-anlæg)

7

2030 efter indregning af tilbageløb, jf. tabel 1. Efter indregning af ændringer i udbygningen af

solceller samt øgede udgifterne til pristillæg til solcelle-el afsat til det kollektive forsyningsnet

udgør provenuet 1.120 mio. kr. i perioden. Efter yderligere indregning af ændringer i

arbejdsudbuddet skønnes det samlede provenu at udgøre 1.070 mio. kr. frem til 2030. Den skønnede

besparelse er korrigeret for, at husholdninger i stigende grad vil anvende batterier ved overgangen

fra timeafregning til øjebliksafregning. Der er ikke udarbejdet en lignende korrektion for de øvrige

typer af elforbrugere, herunder statslige virksomheder m.v. Hvis det bliver attraktivt for større

elforbrugere at investere i batteriløsninger, vil besparelsen dermed blive mindre end angivet i tabel

1. Opgjort på finansårsbasis skønnes forslaget at medføre et merprovenu på ca. 40 mio. kr. i 2018.

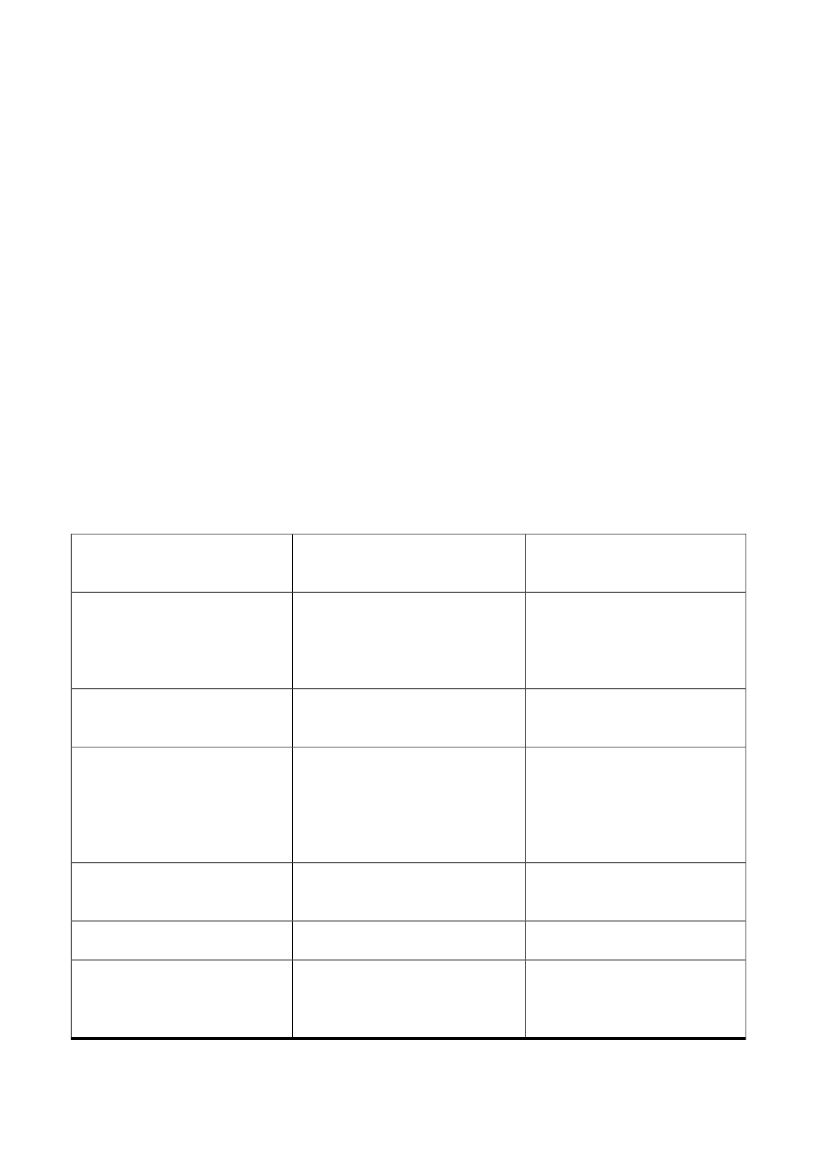

Tabel 1. Lovforslagets effekt på de offentlige finanser

Mio. kr., 2017-priser

Umiddelbart provenu

Provenu efter tilbageløb

Provenu inkl. ændret adfærd

Provenu inkl. arbejdsudbudseffekt

2018

30

30

40

40

2019

60

50

80

80

2020

70

70

90

90

Sum 2018-2030

1.260

1.210

1.120

1.070

Anm.: Provenuvirkningerne inkl. ændret adfærd er fratrukket forøgelsen af støtteudgifterne. Forøgelsen

af støtteudgifterne udgør i størrelsesordenen 20 mio. kr. i perioden 2018-2030. Beløbene er afrundet til

nærmeste 10 mio. kr.

Kilde: Energistyrelsen

Den skønnede effekt angivet i tabel 1 ovenfor er beregnet for eksisterende solcelleanlæg og

vindmøller samt den skønnede merudbygning med nye solcelleanlæg over perioden 2018-2030.

Lovændringen kan også påvirke udbygningen af andre typer VE-anlæg, herunder vindmøller

omfattet af nettoafregning. Dette har dog ikke været muligt at kvantificere.

De foreslåede stramninger af elafgiftsloven skønnes at indebære en reduktion af skatteudgiften

forbundet med nettoafregning for VE-anlæg på i alt 1.260 mio. kr. i perioden 2018-2030.

Det bemærkes, at organisationer, virksomheder m.v. i staten, regionerne og kommunerne i dag har

incitament til at opsætte VE-anlæg, herunder solcelleanlæg, da de derigennem vil være fritaget for

at betale elafgift for egenproduceret VE. Hermed vil den foreslåede lovændring altså have

økonomiske konsekvenser for de offentlige organisationer m.v., der enten har eller planlægger at

installere VE-anlæg for dermed at opnå en afgiftsfritagelse for egetforbrug af VE.

Lovforslaget skønnes ikke at indebære nævneværdige administrative konsekvenser for det

offentlige.

4. Økonomiske og administrative konsekvenser for erhvervslivet m.v.

Lovforslaget vurderes at have økonomiske konsekvenser for erhvervslivet. For det første forventes

lovforslaget at reducere merudbygningen med nye solcelleanlæg med 135 MW i 2020. Det

forventes dermed, at lovforslaget kan medføre et fald i indtægterne for de virksomheder, som

producerer, forhandler og installerer solcelleanlæg samt afledte erhverv i forhold til, hvis ordningen

var fortsat uændret.

SAU, Alm.del - 2016-17 - Bilag 200: Orientering om høring af Forslag til lov om ændring af lov om afgift af elektricitet (Afvikling af timebaseret afgiftsfritagelse for elektricitet produceret på VE-anlæg)

8

Derudover vil lovforslaget påvirke de indtægter, som virksomheder med egenproduktion af VE

opnår gennem støtte og afgiftsfritagelse for egetforbrug af egenproduceret VE. På den ene side vil

en overgang fra timeafregning til øjebliksafregning reducere egetforbruget og dermed værdien af

elafgiftsfritagelse for virksomheder med egenproduktion af VE, jf. afsnittet om de økonomiske

konsekvenser for det offentlige. På den anden side vil en overgang fra timeafregning til

øjebliksafregning øge den mængde elektricitet, som egenproducenter afsætter til det kollektive

elnet, hvilket vil øge indtægterne fra støtte for virksomheder, der modtager pristillæg.

Det bemærkes, at lovforslaget formentlig vil gøre det mere attraktivt for især virksomheder, der

betaler en høj elafgift at investere i batteriløsninger og derigennem øge det såkaldte egetforbrug af

den elektricitet, der produceres på deres VE-anlæg.

Forslaget skønnes under væsentlig usikkerhed for de eksisterende 473 erhvervsejede solcelleanlæg

på timebaseret nettoafregning at reducere den gennemsnitlige indirekte støtte pr. anlæg fra ca.

46.300 kr. pr. år til ca. 46.000 kr. pr. år. Ved indirekte større forstås en indtægt gennem pristillæg,

markedspris og elafgiftsfritagelse.

Det er antaget, at der er tale om liberale erhverv, som betaler fuld elafgift med et egetforbrug på 80

pct. ved timeafregning, som ved øjebliksafregning reduceres til 70 pct. For de eksisterende 28

erhvervsejede vindmøller på timebaseret nettoafregning skønnes forslaget under væsentlig

usikkerhed at reducere den gennemsnitlige indirekte støtte pr. anlæg fra ca. 81.200 kr. pr. år til ca.

80.500 kr. pr. år.

For de eksisterende 200 kommunalt ejede solcelleanlæg på timebaseret nettoafregning skønnes

forslaget under væsentlig usikkerhed at reducere den gennemsnitlige indirekte støtte pr. anlæg fra

ca. 33.600 kr. pr. år til ca. 32.400 kr. pr. år. Det er antaget, at de kommunale solcelleanlæg har et

egetforbrug på 80 pct. ved timeafregning, som ved øjebliksafregning reduceres til 70 pct. Der er kun

én kommunalt ejet vindmølle på timebaseret nettoafregning. Lovforslaget skønnes under væsentlig

usikkerhed at reducere den indirekte støtte fra ca. 239.900 kr. pr. år til ca. 235.700 kr. pr. år.

De nævnte reduktioner i støtten svarer til, at den indirekte støtte reduceres med omtrent 1-4 pct. Det

bemærkes, at ovenstående konsekvenser er for et givet år, hvor der også modtages støtte via

pristillæg. Støttereduktionen vil være større, når der ikke længere modtages pristillæg.

De administrative konsekvenser for Energinet.dk består i, at Energinet.dk skal indhente oplysninger

om de egenproducenter, som er berørt af lovforslaget. Det drejer sig om ca. 7.000 anlæg, hvor

Energinet.dk skal indhente oplysninger om, hvem der ejer anlæggene, og hvem der forbruger

strømmen. Oplysningerne skal indhentes for at sikre sig, at der lighed mellem ejer og forbruger af

strømmen. Energinet.dk skal konkret indhente oplysninger om, hvorvidt forbrugeren er ejer af

anlægget eller en lejer af boligenheden, hvortil anlægget er registreret. Registreringen af disse

oplysninger kræver en opdatering af priselementerne i DataHub, som vurderes at ville koste ca.

100.000 kr. Omkostningerne forbundet med gennemgangen af de ca. 7.000 anlæg, som er berørt af

lovforslaget vurderes til omkring 3 mio. kr. Omkostningerne dækker Energinet.dk’s udgifter til

varetagelse af opgaverne knyttet til gennemgangen af anlæggene, herunder fremsendelse af breve,

sagsbehandling, support og registrering af oplysningerne i systemet. Herudover vil der være årlige

SAU, Alm.del - 2016-17 - Bilag 200: Orientering om høring af Forslag til lov om ændring af lov om afgift af elektricitet (Afvikling af timebaseret afgiftsfritagelse for elektricitet produceret på VE-anlæg)

9

omkostninger forbundet med verifikationen af oplysningerne. Staten afholder udgifterne til

Energinet.dk, idet der af hensyn til EU-regulering ikke er mulighed for at afholde udgifterne over

Energinet.dk’s tariffer.

Erhvervsstyrelsens Team Effektiv Regulering (TER) har modtaget forslaget i præhøring. TER

vurderer, at lovforslaget medfører administrative konsekvenser under 4 mio. kr. årligt. De bliver

derfor ikke kvantificeret yderligere.

5. Administrative konsekvenser for borgerne

Lovforslaget har ikke nævneværdige administrative konsekvenser for borgerne.

6. Miljømæssige konsekvenser

En potentiel udbygning med solcelleanlæg vil primært kunne have betydning for den

kvoteomfattede CO2-udledning, da en udbygning med solcelleanlæg fortrænger brugen af fossile

brændsler fra kvoteomfattede kraftværker, som bruger kul eller naturgas. Som udgangspunkt

påvirkes CO2-udledningen ikke på EU-plan, idet antallet af CO2-kvoter ikke påvirkes af ændringer

i det danske forbrug af fossile brændsler. En udbygning med solcelleanlæg, som fortrænger

elproduktion på kraftværker, som bruger fossile brændsler, vil føre til en reduktion i udledningen af

NOx og SO2.

En overgang fra timeafregning til øjebliksafregning forventes at reducere merudbygningen med

solcelleanlæg med ca. 135 MW i 2020. Isoleret set vil lovændringen dermed reducere produktionen

med VE med ca. 0,1 TWh i 2020. Dette forventes at kunne medføre en forøgelse af kvoteomfattet

drivhusgasemissionen på op til ca. 0,14 mio. ton.

7. Forholdet til EU-retten

Loven notificeres som udkast i overensstemmelse med Europa-Parlamentets og Rådets direktiv

2015/1535/EU om en informationsprocedure med hensyn til tekniske forskrifter samt forskrifter for

informationssamfundets tjenester. Der er tale om en skattemæssig foranstaltning, hvorfor der ikke

gælder nogen stand still-periode.

Lovforslaget indebærer, at erhvervsvirksomheder generelt, herunder udlejere af boliger, afskæres

fra at kunne benytte afgiftsfritagelsen i elafgiftslovens § 2, stk. 3. Dog vil der fortsat være mulighed

for, at virksomheder, som benytter lokaler, der er tilsluttet en boligs forbrugsinstallation, vil kunne

drage fordel af afgiftsfritagelsen for så vidt angår det erhvervsrelaterede elektricitetsforbrug, der

kan henføres til de pågældende erhvervslokaler. Denne undtagelse fra princippet om, at

afgiftsfritagelsen ikke fremover kan anvendes af erhvervsvirksomheder, er begrundet i de

uforholdsmæssig store administrative og økonomiske konsekvenser, som opsætning af elmålere

med henblik på særskilt opgørelse af det erhvervsmæssige forbrug for disse husholdningsanlæg

ville medføre, set i forhold til afgiftsfritagelsens begrænsede størrelse. På den baggrund vurderes, at

undtagelsen for erhvervslokaler, der tilsluttet en boligs forbrugsinstallation, er begrundet i

afgiftsordningens karakter og opbygning, og derfor ikke indebærer en selektiv begunstigelse, som

udgør statsstøtte til de berørte virksomheder

.

Hertil kommer, at værdien af afgiftsfritagelsen under

alle omstændigheder er af så begrænset omfang, at der ikke er nogen reel risiko for, at den

økonomiske fordel, som de berørte virksomheder, måtte opnå i kraft af afgiftsfritagelsen, vil kunne

SAU, Alm.del - 2016-17 - Bilag 200: Orientering om høring af Forslag til lov om ændring af lov om afgift af elektricitet (Afvikling af timebaseret afgiftsfritagelse for elektricitet produceret på VE-anlæg)

10

fordreje konkurrencen og påvirke samhandlen mellem medlemsstaterne. Lovforslaget vurderes

derfor ikke at indebære statsstøtte.

8. Hørte myndigheder og organisationer m.v.

Et udkast til lovforslag har i perioden fra den 20. maj 2017 til og med den 24. maj 2017 været sendt

i høring hos følgende myndigheder og organisationer:

Advokatrådet - Advokatsamfundet

Akademisk Arkitektforening

Aluminium Danmark

Ankenævnet på Energiområdet

Antenneforeningen Vejen

Arbejderbevægelsens Erhvervsråd

Arbejderbevægelsens Erhvervsråd

Biofos A/S

Blik- og Rørarbejderforbundet

borger- og retssikkerhedschefen i SKAT

Brancheforeningen for Biogas

Brancheforeningen for Decentral Kraftvarme

Brancheforeningen for Husstandsvindmøller

Branchen Forbrugerelektronik

Bryggeriforeningen

Business Danmark

Bygge-, Anlægs- og Trækartellet (BATT-kartellet)

Byggecentrum

Byggeskadefonden

CEPOS

Cevea

CO-industri

Copenhagen Merchants

DAKOFA

DANAK (Den Danske Akkrediterings- og Metrologifond)

DANICA RESOURCES APS

Danmarks Jægerforbund

Danmarks Naturfredningsforening

Danmarks Rederiforening

Danmarks Tekniske Universitet (DTU)

Danmarks Vindmølleforening

Danoil Exploration A/S

Dansk Affaldsforening

Dansk Arbejdsgiverforening (DA)

Dansk Biotek

Dansk Byggeri

Dansk Center for Lys

Dansk Ejendomsmæglerforening

SAU, Alm.del - 2016-17 - Bilag 200: Orientering om høring af Forslag til lov om ændring af lov om afgift af elektricitet (Afvikling af timebaseret afgiftsfritagelse for elektricitet produceret på VE-anlæg)

11

Dansk Energi

Dansk Erhverv

Dansk Facilities Management (DFM)

Dansk Fjernvarme

Dansk Gartneri

Dansk Gas Distribution

Dansk Gas Forening

Dansk Gasteknisk Center (DGC)

Dansk Geotermi Aps

Dansk Landbrugsrådgivning

Dansk Methanolforening

Dansk Miljøteknologi

Dansk Shell A/S

Dansk Solcelleforening

Dansk Standard

Dansk Told- og Skatteforbund

Dansk Transport og Logistik (DLTL)

Dansk Varefakta Nævn

Dansk Ventilation

Danske Advokater

Danske Arkitektvirksomheder, DANSKE ARK

Danske Maritime

Danske Udlejere

DANVA (Dansk Vand- og Spildevandsforening)

DANVAK

Datatilsynet

De frie Energiselskaber

DEA Deutsche Erdoel AG

Debra - Energibranchen

DELTA Dansk Elektronik

Det Økologiske Råd

DI – Organisation for erhvervslivet

Dommerfuldmægtigforeningen

DONG Energy A/S

DTU – Institut for Vindenergi

DTU – Myndighedsbetjening

E.ON Danmark A/S

Eksportrådet

EmballageIndustrien

Energi- og olieforum.dk

Energiforbrugeren

Energiforum Danmark

Energiklagenævnet

Energisammenslutningen

Energitilsynet

SAU, Alm.del - 2016-17 - Bilag 200: Orientering om høring af Forslag til lov om ændring af lov om afgift af elektricitet (Afvikling af timebaseret afgiftsfritagelse for elektricitet produceret på VE-anlæg)

12

Erhvervsstyrelsen – Team Effektiv Regulering

Eurowind Energy A/S

EWE Energie AG

Fagligt Fælles Forbund (3F)

Finans Danmark

Finansforbundet

Finansrådet

Fjernvarme Fyn

Fonden Kraka

Forbrugerrådet Tænk

Forenede Danske El-bilister (FDEL)

Foreningen af Danske Skatteankenævn

Foreningen af fabrikanter og importører af elektriske belysningsarmaturer (FABA)

Foreningen af fabrikanter og importører af elektriske husholdningsapparater (FEHA)

Foreningen af Rådgivende Ingeniører (FRI)

Foreningen Danske Kraftvarmeværker

Foreningen for Slutbrugere af Energi

Frederiksberg Kommune

Frie Funktionærer

Foreningen for Slutbrugere af Energi (FSE)

FSR Danske revisorer

FTF

Green Network

Greenpeace

GreenTech Advisor

GreenWays

GTS (Godkendt Teknologisk service)

Havarikommissionen

Hess ApS

HOFOR A/S

HOFOR Fjernkøling A/S

HOFOR Vind A/S

Håndværksrådet

Ingeniørforeningen i Danmark (IDA)

Institut for produktudvikling (IPU)

Intelligent Energi

IT-Branchen

Justitia

Kalk- og Teglværksforeningen (bygitegl.dk)

Kamstrup A/S

Kjærgaard A/S

KL – Center for Intern Økonomi og Administration

Kooperationen (Den Kooperative arbejdsgiver- og interesseorganisation i Danmark)

Kraka

Københavns Kommune - Teknik- og Miljøforvaltningen

SAU, Alm.del - 2016-17 - Bilag 200: Orientering om høring af Forslag til lov om ændring af lov om afgift af elektricitet (Afvikling af timebaseret afgiftsfritagelse for elektricitet produceret på VE-anlæg)

13

Københavns Kommune - Økonomiforvaltningen

Københavns Kulturcenter

Københavns Universitet

Landbrug & Fødevarer

Landsbyggefonden

Landsforeningen af Solcelleejere

Landsforeningen Naboer til Kæmpevindmøller

Landsforeningen Polio-, Trafik- og Ulykkesskadede

Landsskatteretten

LCA Center

Miljøpartiet De Grønne

Miljøstyrelsen

Moderniseringsstyrelsen

Mærsk Drilling

Mærsk Olie og Gas A/S

Maabjerg Energy Center - MEC

Nasdaq OMX Copenhagen A/S

NEAS Energy A/S

NGF Nature Energy

NOAH Energi og Klima

Nordisk Folkecenter for Vedvarende Energi

Noreco

Offshoreenergy.dk

Olie Gas Danmark

Partnerskabet for Brint og Brændselsceller

Plastindustrien

Realkreditforeningen

Reel Energi Oplysning (REO)

Sammenslutningen af Karosseribyggere og Autooprettere i Danmark

SE

SEGES

Sikkerhedsstyrelsen

Skatteankestyrelsen

Solar Elements A/S

Solenergi Danmark A/S

Spyker Energy ApS

SRF Skattefaglig Forening

Statens ByggeforskningsInstitut

Statoil A/S

Statoil Refining Denmark A/S

Syd Energi

Søfartens Ledere

Søfartsstyrelsen

Tekniq

Teknologisk Institut

SAU, Alm.del - 2016-17 - Bilag 200: Orientering om høring af Forslag til lov om ændring af lov om afgift af elektricitet (Afvikling af timebaseret afgiftsfritagelse for elektricitet produceret på VE-anlæg)

14

Varmepumpefabrikantforeningen

Vattenfall A/S

Vedvarende Energi

VELTEK – VVS- og El-Tekniske Leverandørers Brancheforening

Verdens Skove

Vestas Wind systems A/S

Vindenergi Danmark

Vindmølleindustrien

Wintershall Nordszee B.V.

WWF Verdensnaturfonden

Ældresagen

Økologisk Landsforening

Østkraft

Aalborg Portland A/S

Aalborg Universitet og

Aarhus Universitet

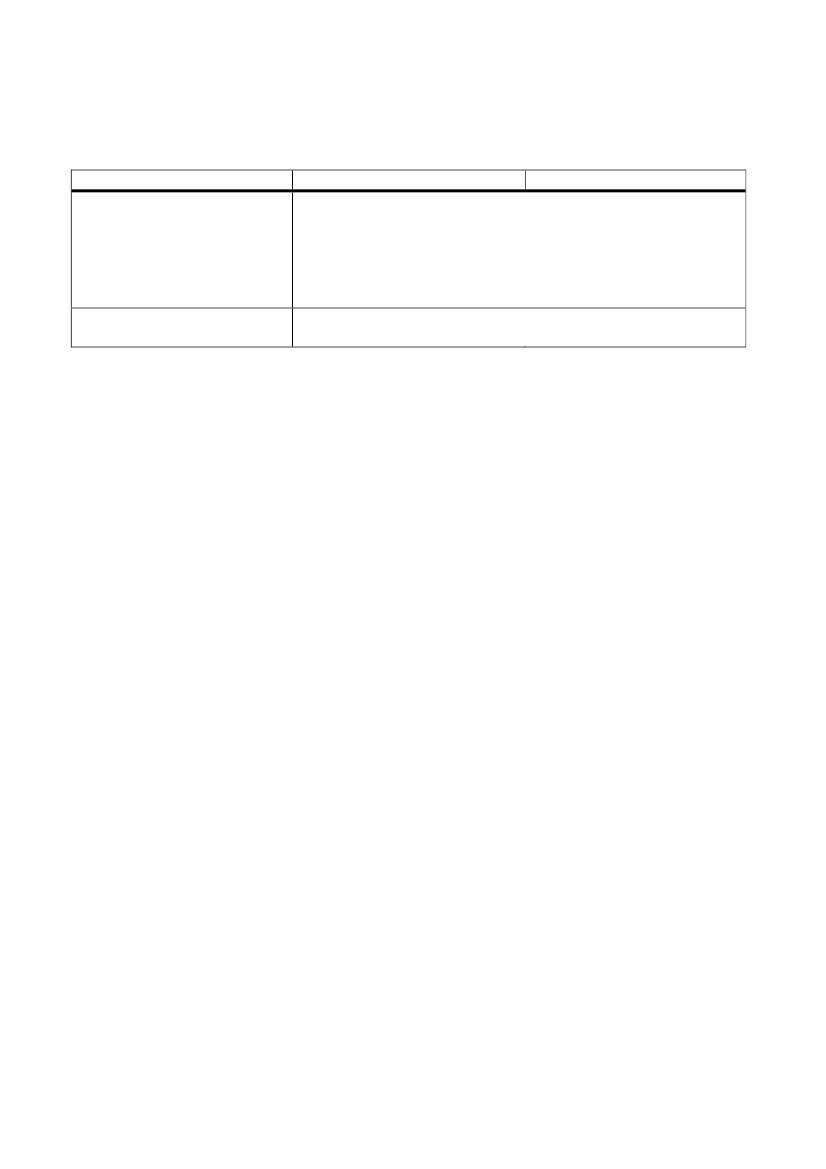

9. Sammenfattende skema

Positive

konsekvenser/mindreudgifter

(Hvis ja, angiv omfang)

Det skønnes under væsentlig

usikkerhed, at de statslige

udgifter til mindreprovenu vil

falde med ca. 1.210 mio. kr.

over perioden 2017- 2030

Ingen

Negative

konsekvenser/merudgifter

(Hvis ja, angiv omfang)

Det skønnes under væsentlig

usikkerhed, at de statslige

udgifter til støtte vil stige med

ca. 20 mio. kr. over perioden

2017-2030

Ingen nævneværdige

Økonomiske konsekvenser for

stat, kommuner og regioner

Administrative konsekvenser

for stat, kommuner og

regioner

Økonomiske konsekvenser for

erhvervslivet

Ingen

Administrative konsekvenser

for erhvervslivet

Administrative konsekvenser

for borgerne

Miljømæssige konsekvenser

Ingen

Ingen

Ingen

Negativ økonomisk

påvirkning af virksomheder,

som investerer i, producerer,

forhandler og installerer

solcelle-anlæg samt afledte

erhverv.

En mindre forøgelse af

Energinet.dks opgaver

primært på kort sigt.

Ingen nævneværdige

Lovforslaget forventes isoleret

set at kunne medføre en

forøgelse af kvoteomfattet

drivhusgasemissionen på op

SAU, Alm.del - 2016-17 - Bilag 200: Orientering om høring af Forslag til lov om ændring af lov om afgift af elektricitet (Afvikling af timebaseret afgiftsfritagelse for elektricitet produceret på VE-anlæg)

15

Forholdet til EU-retten

Overimplementering af EU-

retlige minimumsforpligtelser

til ca. 0,14 mio. ton.

Loven notificeres som udkast i overensstemmelse med Europa-

Parlamentets og Rådets direktiv 2015/1535/EU om en

informationsprocedure med hensyn til tekniske forskrifter samt

forskrifter for informationssamfundets tjenester. Der er tale om

en skattemæssig foranstaltning, hvorfor der ikke gælder nogen

stand still-periode.

JA

NEJ

X

Bemærkninger til lovforslagets enkelte bestemmelser

Til § 1

Til nr. 1

Efter gældende ret er elektricitet, der fremstilles ved vedvarende energi, og som forbruges direkte af

producenten selv, fritaget for afgift, jf. elafgiftslovens § 2, stk. 1, litra c. Fritagelsen omfatter

desuden el, som forbruges direkte af en lejer i en udlejningsejendom, når det elproducerende anlæg

er placeret i forbindelse med udlejningsejendommen, og den udlejede ejendom udlejes af

elproducenten. Det er en forudsætning for fritagelsen, at elektriciteten er fremstillet på et

vedvarende energianlæg (VE-anlæg). Ved et VE-anlæg forstås et elproduktionsanlæg, der anvender

vedvarende energikilder i form af vindkraft, vandkraft, biogas, biomasse, solenergi, bølge- og

tidevandsenergi eller geotermisk varme. I og med at elektriciteten fra VE-anlægget forbruges

direkte fra VE-anlægget, leveres den ikke fra det kollektive elforsyningsnet til forbrug.

Elektricitet, der leveres fra det kollektive elforsyningsnet, er som udgangspunkt pålagt elafgift.

Afgiftsfritagelsen for elektricitet, der fremstilles ved vedvarende energi, finder ikke alene

anvendelse for elektricitet, der forbruges direkte, men også for et nærmere opgjort forbrug af

elektricitet fra det kollektive elnet. Dette forbrug svarer til den produktion af elektricitet fra VE-

anlægget, der leveres til det kollektive net, og som opgjort inden for hver time ikke overstiger

elproducentens og lejerens forbrug (nettoopgørelse), jf. elafgiftslovens § 2, stk. 3.

Efter gældende ret har udlejere under visse betingelser mulighed for at benytte afgiftsfritagelsen

med nettoopgørelse i elafgiftslovens § 2, stk. 3, for forbrug af el hos lejerne i en udlejningsejendom.

Med forslaget, som beskrevet under bemærkningerne til nr. 2, afskæres erhvervsvirksomheder i

form af f.eks udlejere af boliger fra at kunne benytte afgiftsfritagelsen med nettoopgørelse i

elafgiftslovens § 2, stk. 3. Da udlejere, herunder boligforeninger, således afskæres fra at kunne

benytte afgiftsfritagelsen, er der ikke længere grund til at nævne deres lejere i bestemmelsen.

SAU, Alm.del - 2016-17 - Bilag 200: Orientering om høring af Forslag til lov om ændring af lov om afgift af elektricitet (Afvikling af timebaseret afgiftsfritagelse for elektricitet produceret på VE-anlæg)

16

Det foreslås derfor at tilpasse ordlyden i § 2, stk. 3, så det fremgår, at det alene er elproducenten,

der fremover kan benytte afgiftsfritagelsen (nettoopgørelse) for sit eget elforbrug ifølge

elafgiftslovens § 2, stk. 3. Forslaget vil ikke hindre en privat lejer med eget elproduktionsanlæg i at

benytte afgiftsfritagelsen, hvis lejeren i øvrigt lever op til betingelserne i bestemmelsen.

Med forslaget, som er beskrevet nedenfor under bemærkningerne til nr. 2, begrænses den kreds af

elproducenter, som kan benytte afgiftsfritagelsen. Med forslaget, som er beskrevet nedenfor under

bemærkningerne til nr. 3, bortfalder afgiftsfritagelsen dog i 2032.

For de anlægsejere, som med lovforslaget vil overgå til øjebliksafregning af elafgiften, vil denne

ændring ikke have en betydning for nettoafregning af PSO eller evt. pristillæg for den elektricitet,

som anlægsejeren sender ud på det kollektive elnet. Lovforslaget sigter således ikke på at ændre

grundlaget for måling af elektricitet, der afregnes som leveret til det kollektive elforsyningsnet efter

lov om fremme af vedvarende energi, lov om elforsyning samt regler udstedt i medfør heraf.

Til nr. 2

Efter gældende ret er elektricitet, der fremstilles ved vedvarende energi, og som forbruges direkte af

producenten selv, fritaget for afgift, jf. elafgiftslovens § 2, stk. 1, litra c. Fritagelsen omfatter

desuden den el, som forbruges direkte af en lejer i en udlejningsejendom, når det elproducerende

anlæg er placeret i forbindelse med udlejningsejendommen, og den udlejede ejendom udlejes af

elproducenten. Det er en forudsætning for fritagelsen, at elektriciteten er fremstillet på et

vedvarende energianlæg (VE-anlæg). Ved et VE-anlæg forstås et elproduktionsanlæg, der anvender

vedvarende energikilder i form af vindkraft, vandkraft, biogas, biomasse, solenergi, bølge- og

tidevandsenergi eller geotermisk varme. I og med at elektriciteten fra VE-anlægget forbruges

direkte fra VE-anlægget, leveres den ikke fra det kollektive elforsyningsnet til forbrug.

Elektricitet, der leveres fra det kollektive elforsyningsnet, er som udgangspunkt pålagt elafgift.

Afgiftsfritagelsen for elektricitet, der fremstilles ved vedvarende energi, finder ikke alene

anvendelse for ovennævnte for elektricitet fra VE-anlæg, der forbruges direkte, men også for et

nærmere opgjort forbrug af elektricitet fra det kollektive elnet, jf. elafgiftslovens § 2, stk. 3, 1. pkt.

Dette forbrug er fastsat til den produktion af elektricitet fra VE-anlægget, der leveres til det

kollektive net, og som opgjort inden for hver time ikke overstiger elproducentens og lejerens

forbrug (nettoopgørelse), jf. elafgiftslovens § 2, stk. 3, 2. pkt. Denne opgørelse sker i praksis, når

elproducenten afregner efter reglerne i bekendtgørelse nr. 999 af 29. juni 2016 om nettoafregning

for egenproducenter af elektricitet.

Ifølge bestemmelsen i elafgiftslovens § 2, stk. 4, er det en forudsætning for afgiftsfritagelse efter §

2, stk. 3, 1. pkt., at elektriciteten, der indgår i ovennævnte nettoopgørelse, leveres til et

aftagenummer, som kun vedrører forbrugere, der kan forbruge afgiftsfri elektricitet efter § 2, stk. 3,

1. pkt. Udtrykket aftagenummer er defineret i elafgiftslovens § 1 a, nr. 1. Det fremgår heraf, at et

aftagenummer er et nummer, der entydigt identificerer et målepunkt, som er omfattet af

netvirksomhedens pligt til at måle levering og aftag af elektricitet i nettet.

SAU, Alm.del - 2016-17 - Bilag 200: Orientering om høring af Forslag til lov om ændring af lov om afgift af elektricitet (Afvikling af timebaseret afgiftsfritagelse for elektricitet produceret på VE-anlæg)

17

Det foreslås, at der som

§ 2, stk. 3, 3.-5. pkt.,

indsættes en begrænsning af anvendelsesområdet for

afgiftsfritagelsen i § 2, stk. 3.

Det foreslås i

3. pkt.,

at afgiftsfritagelsen finder anvendelse for elproduktionsanlæg med en

installeret effekt på højst 6 kW pr. husholdning. Det vil sige, at elektriciteten for at være omfattet af

afgiftsfritagelsen skal vedrøre husholdningers forbrug af elektricitet.

Grænsen på 6 kW effekt for VE-anlæg anvendes i anden sammenhæng i lovgivningen om elafgift.

SKAT har nærmere forklaret, hvad der skal forstås ved udtrykket effekt f.eks. i styresignal

SKM2012.506.SKAT, ”Elafgiftsloven – fortolkning af begrebet ”installeret effekt” – styresignal”.

Der er således tale om et velkendt udtryk.

Det foreslås i

4. pkt.,

at det er en betingelse for afgiftsfritagelse, at elproduktionsanlægget er

tilsluttet en forbrugsinstallation med et aftagenummer, der vedrører en husholdnings boligenhed.

Det foreslås i 5.

pkt.,

at boligenhed skal være defineret som en boligenhed i BBR-registeret.

Eventuelle erhvervslokaler, som er tilsluttet boligens forbrugsinstallation, skal anses for at høre med

til boligenheden i BBR-registeret. Dette er begrundet ud fra den uforholdsmæssigt store

administration, som det ville medføre, hvis der skulle opsættes elmålere til at opgøre det

erhvervsmæssige forbrug. Det stemmer med det almindelige hensyn, hvorefter administrative

omkostninger bør minimeres ved udformningen af afgiftslovgivningen. Dette er et almindeligt

hensyn ved udformningen af afgiftsregler.

Med disse betingelser begrænses afgiftsfritagelsen, så den i alle tilfælde vedrører husholdningers

forbrug af afgiftsfri elektricitet.

Begrundelsen for forslaget er et ønske om at begrænse meromkostninger på solcelleområdet og

dermed bidrage til at overholde den aftalte ramme samt at begrænse en ikke-omkostningseffektiv

udbygning med vedvarende energi. Der henvises til lovforslagets almindelige bemærkninger afsnit

1.1.

Med forslaget, som er beskrevet nedenfor under bemærkningerne til nr. 3, bortfalder

afgiftsfritagelsen i 2032.

Til nr. 3

Efter gældende ret er elektricitet, der fremstilles ved vedvarende energi, og som forbruges direkte af

producenten selv, fritaget for afgift, jf. elafgiftslovens § 2, stk. 1, litra c. Fritagelsen omfatter

desuden den el, som forbruges direkte af en lejer i en udlejningsejendom, når det elproducerende

anlæg er placeret i forbindelse med udlejningsejendommen, og den udlejede ejendom udlejes af

elproducenten. Det er en forudsætning for fritagelsen, at elektriciteten er fremstillet på et

vedvarende energianlæg (VE-anlæg). Ved et VE-anlæg forstås et elproduktionsanlæg, der anvender

vedvarende energikilder i form af vindkraft, vandkraft, biogas, biomasse, solenergi, bølge- og

tidevandsenergi eller geotermisk varme. I og med at elektriciteten fra VE-anlægget forbruges

direkte fra et VE-anlæg, leveres den ikke fra det kollektive elforsyningsnet til forbrug.

SAU, Alm.del - 2016-17 - Bilag 200: Orientering om høring af Forslag til lov om ændring af lov om afgift af elektricitet (Afvikling af timebaseret afgiftsfritagelse for elektricitet produceret på VE-anlæg)

18

Elektricitet, der leveres fra det kollektive elforsyningsnet, er som udgangspunkt pålagt elafgift.

Afgiftsfritagelsen for elektricitet, der fremstilles ved vedvarende energi, finder ikke alene

anvendelse for ovennævnte for elektricitet fra VE-anlæg, der forbruges direkte, men også for et

nærmere opgjort forbrug af elektricitet fra det kollektive elnet, jf. elafgiftslovens § 2, stk. 3, 1. pkt.

Dette forbrug er fastsat til den produktion af elektricitet fra VE-anlægget, der leveres til det

kollektive net, og som opgjort inden for hver time ikke overstiger elproducentens og lejerens

forbrug (nettoopgørelse), jf. elafgiftslovens § 2, stk. 3, 2. pkt. Denne opgørelse sker i praksis, når

elproducenten afregner efter reglerne i bekendtgørelse nr. 999 af 29. juni 2016 om nettoafregning

for egenproducenter af elektricitet.

Ifølge bestemmelsen i elafgiftslovens § 2, stk. 4, er det en forudsætning for afgiftsfritagelse efter §

2, stk. 3, 1. pkt., at elektriciteten, der indgår i ovennævnte nettoopgørelse, leveres til et

aftagenummer, som kun vedrører forbrugere, der kan forbruge afgiftsfri elektricitet efter § 2, stk. 3,

1. pkt. Udtrykket aftagenummer er defineret i elafgiftslovens § 1 a, stk. 1, nr. 1. Det fremgår heraf,

at et aftagenummer er et nummer, der entydigt identificerer et målepunkt, som er omfattet af

netvirksomhedens pligt til at måle levering og aftag af elektricitet i nettet.

Det foreslås, at der som

§ 2, stk. 5,

indsættes en ny forudsætning for afgiftsfritagelse efter § 2, stk.

3, hvorefter Energinet.dk’s tilsagn eller afgørelser til egenproducenter skal foreligge senest

bestemte datoer, for at egenproducentens VE-anlæg kan omfattes af afgiftsfritagelse efter

elafgiftslovens § 2, stk. 3. Det foreslås nærmere, at afgiftsfritagelse er betinget af, jf. det foreslåede

§ 2, stk. 5, nr. 1-3, i elafgiftsloven, at Energinet.dk:

1. senest den 22. maj 2017 har givet egenproducenten tilsagn om, at der kan anvendes

nettoafregning, eller truffet afgørelse om, at egenproducenten helt eller delvist fritages for at

betale beløb til dækning af offentlige forpligtelser i forhold til egetforbruget af elektricitet,

eller

2. senest i 2017 efter § 23 i bekendtgørelse nr. 999 af 29. juni 2016 om nettoafregning for

egenproducenter af elektricitet har truffet eller træffer afgørelse om, at egenproducenten kan

få nettoafregning, eller

3. senest i 2017 har truffet afgørelse om, at egenproducenten kan få nettoafregning for anlæg

tilsluttet før den 20. november 2012.

Det er specifikt valgt at benytte tidspunktet for disse tilsagn og afgørelser fra Energinet.dk som

skæringsdato, da reglerne for disse tilsagn og afgørelser forudsætter, at der ikke forud er investeret i

VE-anlæg, jf. bekendtgørelse nr. 999 af 29. juni 2016 om nettoafregning for egenproducenter af

elektricitet. Herved undgås den situation, hvor en husholdning, som har investeret i tillid til de hidtil

gældende regler om afgiftsfritagelse, afskæres fra at kunne benytte fritagelsen.

Efter den foreslåede nye bestemmelse i elafgiftslovens § 2, stk. 5, er det en forudsætning for

kommende elproducenters benyttelse af den timebaserede afgiftsfritagelse for VE-anlæg, at

Energinet.dk f.eks. senest den 22. maj 2017, har givet den kommende elproducent tilsagn om, at

vedkommende kan anvende nettoafregning, mens en kommende elproducent ved tilsagn afgivet

SAU, Alm.del - 2016-17 - Bilag 200: Orientering om høring af Forslag til lov om ændring af lov om afgift af elektricitet (Afvikling af timebaseret afgiftsfritagelse for elektricitet produceret på VE-anlæg)

19

senere end denne dato ikke vil kunne benytte den timebaserede afgiftsfritagelse. Der er tale om en

afskæring af elproducenters mulighed for at anvende timebaseret afgiftsfritagelse for kommende

VE-anlæg fra og med et bestemt tidspunkt.

Forslaget indebærer, at der lukkes for tilgangen til den timebaserede afgiftsfritagelse.

Et tilsagn om nettoafregning fra Energinet.dk giver adgang til benyttelse af den fortsatte

timebaserede afgiftsfritagelse for VE-anlæg i husholdninger. En senere skæringsdato ville på den

baggrund medføre en risiko for hamstring af tilsagn om nettoafregning, da der ville opstå en

periode, hvor der vil kunne søges om tilsagn om nettoafregning hos Energinet.dk. Et tilsagn kan

opnås uden omkostninger og er gyldigt i en periode på 2 år fra tidspunktet for meddelelse af

tilsagnet. Der er ikke noget krav om, at tilsagnet skal udnyttes, hvorfor der er en stor risiko for en

stor mængde ansøgninger og derved en risiko for en fortsat høj udbygning af solcellekapacitet i en

periode, hvilket søges undgået med forslaget. Ved forslaget tages der desuden hensyn til det

overordnede formål med lovforslaget, som er at begrænse meromkostninger på solcelleområdet

samt at overholde den aftalte ramme for udbygning med solceller m.v.

Forslaget skyldes et ønske om at begrænse meromkostninger på solcelleområdet og dermed bidrage

til at overholde den aftalte ramme samt at begrænse en ikke-omkostningseffektiv udbygning med

vedvarende energi.

Med andre ord sikres det, at husholdningernes eksisterende VE-anlæg, som er omfattet af

afgiftsfritagelsen, og husholdningernes reelt påtænkte, men ikke etablerede VE-anlæg, fortsat

omfattes af afgiftsfritagelsen, mens adgangen til afgiftsfritagelsen ellers ophører for alle anlæg, som

etableres i fremtiden.

Det bemærkes vedrørende betingelsen beskrevet ovenfor – at Energinet.dk senest i 2017 efter § 23 i

bekendtgørelse nr. 999 af 29. juni 2016 om nettoafregning for egenproducenter af elektricitet har

truffet eller træffer afgørelse om, at egenproducenten kan få nettoafregning – at

ansøgningsprocessen vedrørende nettoafregning blev ændret i september 2015. Der vil derfor

forekomme tilfælde, hvor en anlægsejer allerede har købt et VE-anlæg forud for ændringen af

ansøgningsprocessen. Der blev i den forbindelse udarbejdet en overgangsordning, som skulle sikre,

at anlægsejere, som havde investeret i tillid til dagældende regler om nettoafregning relateret til

PSO, fortsat kunne opnå ret til nettoafregning. Denne overgangsbestemmelse i

nettoafregningsbekendtgørelsens § 23 bevirker, at Energinet.dk skal træffe afgørelse senest i 2017

på baggrund af ansøgninger modtaget senest den 31. oktober 2017.

Det bemærkes vedrørende betingelsen beskrevet ovenfor – at Energinet.dk senest i 2017 har truffet

afgørelse om, at egenproducenten kan få nettoafregning for anlæg tilsluttet før den 20. november

2012 – at nogle personer, som har tilsluttet deres anlæg før den 20. november 2012 i visse tilfælde

ikke har fået en afgørelse om årsbaseret nettoafregning fra Energinet.dk eller alene har benyttet sig

af timebaseret nettoafregning.

Begrundelsen for forslaget er et ønske om at begrænse meromkostninger på solcelleområdet og

dermed bidrage til at overholde den aftalte ramme samt at begrænse en ikke-omkostningseffektiv

SAU, Alm.del - 2016-17 - Bilag 200: Orientering om høring af Forslag til lov om ændring af lov om afgift af elektricitet (Afvikling af timebaseret afgiftsfritagelse for elektricitet produceret på VE-anlæg)

20

udbygning med vedvarende energi.

Det foreslås, at der som

§ 2, stk. 6, 1. pkt.

indsættes en regel om, at Energinet.dk skal føre et register

med oplysninger vedrørende hvert enkelt elproduktionsanlæg, som afgiftsfritagelsen i

elafgiftslovens § 2, stk. 3, fortsat finder anvendelse for. Der er ikke noget i vejen for, at registeret

f.eks. er integreret i et større register, når de samme relevante oplysninger kan udsøges.

For så vidt angår hvert af de omfattede VE-anlæg skal registeret indeholde oplysning om, hvem der

ejer VE-anlægget, anlæggets installerede effekt, aftagenummeret vedrørende anlægget,

aftagenummerets adresse og endelig oplysning om, at aftagenummerets adresse er en adresse for

hvilken, der i Bygnings- og Boligregisteret (BBR) er opført en boligenhed.

Grænsen på 6 kW effekt for VE-anlæg anvendes i anden sammenhæng i lovgivningen om elafgift.

SKAT har nærmere forklaret, hvad der skal forstås ved udtrykket effekt f.eks. i styresignal

SKM2012.506.SKAT, ”Elafgiftsloven – fortolkning af begrebet ”installeret effekt” – styresignal”.

Der er således tale om et velkendt udtryk.

Det er nødvendigt at pålægge Energinet.dk at oprette og føre et sådant register over afgiftsfritagne

anlæg, da Energinet.dk må have et grundlag for at kunne verificere, at de pågældende anlæg lever

op til betingelserne for afgiftsfritagelse. Endvidere vil registeret give SKAT en mulighed for at

kontrollere rigtigheden af afgiftsfritagelserne for VE-anlæggene. Der er fastsat lignende

administrative regler i elafgiftsloven for andre særlige elafgiftsforhold.

Endvidere foreslås det, at der som

§ 2, stk. 6, 2. pkt.

indsættes en regel om, at registrerede

virksomheder at registrerede virksomheder (netvirksomhederne) skal have adgang til registeret fra

og med den 1. april 2018. Det er på det tidspunkt, at Energinet.dk skal have etableret et

funktionsdygtigt register. Herved sikres det, at netvirksomhederne, der opkræver elafgiften, har

adgang til de for opkrævningen nødvendige oplysninger om bl.a., hvem der ikke længere har denne

ret, og som derfor som udgangspunkt skal betale afgift af den el, som de får leveret fra det

kollektive net.

Det foreslås, at der som

§ 2, stk. 7,

indsættes en regel om, at afgiftsfritagelsen for elektricitet, der

leveres fra det kollektive net, jf. elafgiftslovens § 2, stk. 3, finder anvendelse til og med den 19.

november 2032. Herefter vil undtagelsen fra afgift af elektricitet fremstillet på elproduktionsanlæg

ved anvendelse af vedvarende energikilder kun gælde for elektricitet, som direkte forbruges af

elproducenten. Det betyder, at fra og med den 20. november 2032 vil det kun være afgiftsfritagelsen

i elafgiftslovens § 2, stk. 1, litra c, som finder anvendelse for VE-anlæg.

Dette har f.eks. betydning for de VE-anlæg, som er omfattet af en midlertidig ordning med

afgiftsfritagelse i relation til årsbaseret nettoafregning til og med den 19. november 2032, jf. § 6,

stk. 6, i lov nr. 1390 af 23. december 2012, som ændret ved § 6 i lov nr. 641 af 12. juni 2013, § 2 i

lov nr. 900 af 4. juli 2013 og § 2 i lov nr. 578 af 4. maj 2015. Disse VE-anlæg vil ikke kunne

omfattes af afgiftsfritagelse, for så vidt angår forbrug af el fra det kollektive net efter den 19.

november 2032.

SAU, Alm.del - 2016-17 - Bilag 200: Orientering om høring af Forslag til lov om ændring af lov om afgift af elektricitet (Afvikling af timebaseret afgiftsfritagelse for elektricitet produceret på VE-anlæg)

21

Begrundelsen for forslaget er et ønske om at begrænse meromkostninger på solcelleområdet og

dermed bidrage til at overholde den aftalte ramme samt at begrænse en ikke-omkostningseffektiv

udbygning med vedvarende energi.

Til nr. 4

Efter gældende ret har skatteministeren hjemmel til at fastsætte nærmere regler for dokumentation

vedrørende særlige afgiftsforhold, jf. elafgiftslovens § 9, stk. 11. Hvad der skal forstås ved særlige

afgiftsforhold er defineret i elafgiftslovens § 9, stk. 1. Ved særlige afgiftsforhold forstås bl.a. den

timebaserede afgiftsfritagelse vedrørende VE-anlæg omfattet af elafgiftslovens § 2, stk. 3 og 4.

Skatteministeren har med hjemmel i elafgiftslovens § 9, stk. 11, udstedt regler om dokumentation

for særlige afgiftsforhold i bekendtgørelse nr. 1083 af 7. september 2015 om dokumentation af

elafgiftsforhold og om registrerede virksomheders overførsel af oplysninger om elafgiftsforhold til

Energinet.dk. Bekendtgørelsen regulerer bl.a. Energinet.dk’s verificering af særlige afgiftsforhold,

herunder den timebaserede afgiftsfritagelse vedrørende VE-anlæg i elafgiftslovens § 2, stk. 3 og 4.

Det foreslås, at afgrænsningen af særlige afgiftsforhold i elafgiftslovens § 9 i form af henvisningen

til elafgiftslovens § 3, stk. 3 og 4, udvides til også at omfatte de foreslåede nye stykker i § 3, således

at henvisningen ændres til en henvisning til § 3, stk. 3-7.

Baggrunden herfor er de foreslåede nye stykker, stk. 5-7. Der er således tale om en

konsekvensændring som følge af andre dele af lovforslaget.

Det bemærkes, at der vil blive fastsat ændringer i nævnte bekendtgørelse nr. 1083 af 7. september

2015 om dokumentation af elafgiftsforhold og om registrerede virksomheders overførsel af

oplysninger om elafgiftsforhold til Energinet.dk for at sikre, at der fortsat gælder de fornødne regler

for Energinet.dk’s verifikation af særlige afgiftsforhold.

Til nr. 5

Efter gældende ret har skatteministeren hjemmel til at fastsætte nærmere regler for dokumentation

vedrørende særlige afgiftsforhold, jf. elafgiftslovens § 9, stk. 11. Hvad der skal forstås ved særlige

afgiftsforhold er defineret i elafgiftslovens § 9, stk. 1. Ved særlige afgiftsforhold forstås bl.a. den

timebaserede afgiftsfritagelse vedrørende VE-anlæg i elafgiftslovens § 2, stk. 3 og 4.

Det fremgår af elafgiftslovens § 9, stk. 8, at Energinet.dk anvender oplysninger om særlige afgift-

forhold, som er nævnt i lovens § 2, stk. 3 og 4, til verifikationsformål.

Det foreslås, at henvisningen til elafgiftslovens § 3, stk. 3 og 4, udvides til også at omfatte de

foreslåede nye stykker i elafgiftslovens § 3, således at henvisningen ændres til en henvisning til § 3,

stk. 3-7.

Baggrunden herfor er de foreslåede nye stykker, stk. 5-7. Der er således tale om en

konsekvensændring som følge af andre dele af lovforslaget.

Til § 2

SAU, Alm.del - 2016-17 - Bilag 200: Orientering om høring af Forslag til lov om ændring af lov om afgift af elektricitet (Afvikling af timebaseret afgiftsfritagelse for elektricitet produceret på VE-anlæg)

22

Det foreslås i

stk. 1,

at loven træder i kraft den 1. januar 2018. Ikrafttrædelsestidspunktet er herved i

overensstemmelse med de fælles ikrafttrædelsesdatoer for erhvervsrettet lovgivning.

Det foreslås i

stk. 2,

at den foreslåede bestemmelse i elafgiftslovens § 2, stk. 6, har virkning fra og

med den 1. april 2018. Efter den foreslåede nye bestemmelse i elafgiftslovens § 2, stk. 6, skal

Energinet.dk føre et register med oplysninger om VE-anlæg m.v., som den fortsatte timebaserede

afgiftsfritagelse efter § 2, stk. 3, anvendes for.

Med forslaget sikres det, at Energinet.dk har den nødvendige tid til at få etableret dette register, der

skal danne administrativt grundlag for afgiftsfritagelsen i elafgiftslovens § 2, stk. 3.

Det foreslås i

stk. 3,

at virksomheder, der er registreret efter elafgiftsloven, skal anvende de hidtil

gældende regler om afgiftsfritagelse i elafgiftslovens § 2, stk. 3 og 4, til og med den 31. marts 2018.

Med forslaget sikres det, at de registrerede virksomheder, der håndterer afgiftsfritagelsen i

elafgiftslovens § 2, stk. 3, ikke skal administrere de nye regler om afgiftsfritagelsen, før det

foreslåede register over elproduktionsanlæg, der kan benytte fritagelsen efter de nye regler, er

oprettet. Det vil sige, at VE-anlæg som hidtil vil kunne fortsætte med den timebaserede

afgiftsfritagelse til og med den 31. marts 2018.

Det foreslås i

stk. 4,

at lovens § 1, nr. 4 og 5, har virkning fra og med den 1. april 2018. Lovens § 1,

nr. 4 og 5, omfatter konsekvensændringer af de foreslåede nye afgiftsregler om den timebaserede

afgiftsfritagelse. Konsekvensændringerne skal derfor tidsmæssigt følge virkningstidspunktet for

disse nye afgiftsregler, som er den 1. april 2018.

Bilag

Bilag 1 –

Andre bilag (EU-direktiver, forordninger, tekniske redegørelser)

Bilag 2 –

Paralleltekster

SAU, Alm.del - 2016-17 - Bilag 200: Orientering om høring af Forslag til lov om ændring af lov om afgift af elektricitet (Afvikling af timebaseret afgiftsfritagelse for elektricitet produceret på VE-anlæg)

23

Bilag 2

Lovforslaget sammenholdt med gældende lov

Gældende formulering

Lovforslaget

§1

I lov om afgift af elektricitet, jf.

lovbekendtgørelse nr. 308 af 24. marts 2017,

foretages følgende ændringer:

§ 2. ---

stk. 2. ---

Stk. 3.

Stk. 1, litra c, finder anvendelse for et

nærmere opgjort forbrug af elektricitet fra

det kollektive elnet. Omfanget af forbruget

svarer til den produktion af elektricitet fra

elproduktionsanlægget, jf. stk. 1, litra c, der

leveres til det kollektive net, og som opgjort

inden for hver time ikke overstiger

elproducentens og lejerens forbrug af

elektricitet fra det kollektive elnet i samme

tidsrum.

§ 2. ---

stk. 2. ---

Stk. 3.

Stk. 1, litra c, finder anvendelse for et

nærmere opgjort forbrug af elektricitet fra

det kollektive elnet. Omfanget af forbruget

svarer til den produktion af elektricitet fra

elproduktionsanlægget, jf. stk. 1, litra c, der

leveres til det kollektive net, og som opgjort

inden for hver time ikke overstiger

elproducentens og lejerens forbrug af

2.

I

§ 2, stk. 3,

indsættes efter 2. pkt.:

”1. og 2. pkt. finder anvendelse for

elproduktionsanlæg med en installeret effekt

på højst 6 kW pr. husholdning. Anlægget

skal være tilsluttet en forbrugsinstallation

med et aftagenummer, som vedrører

husholdningens boligenhed. Boligenheden

skal være opført som boligenhed i Bygnings-

1.

I

§ 2, stk. 3, 2. pkt.,

udgår ”og lejerens”.

SAU, Alm.del - 2016-17 - Bilag 200: Orientering om høring af Forslag til lov om ændring af lov om afgift af elektricitet (Afvikling af timebaseret afgiftsfritagelse for elektricitet produceret på VE-anlæg)

24

elektricitet fra det kollektive elnet i samme

tidsrum.

§ 2. ---

Stk. 2-4. ---

og Boligregisteret.”

3.

I

§ 2

indsættes som

stk. 5-7:

”Stk. 5.

Det er en forudsætning for

anvendelsen af stk. 3 for en egenproducents

elproduktionsanlæg, som er nævnt i stk. 3, at

4) Energinet.dk senest [dagen før

fremsættelse] har givet egenproducenten

tilsagn om, at der kan anvendes

nettoafregning eller truffet afgørelse om,

at egenproducenten helt eller delvist

fritages for at betale beløb til dækning af

offentlige forpligtelser i forhold til

egetforbruget af elektricitet, eller

5) Energinet.dk senest i 2017 efter § 23 i

bekendtgørelse nr. 999 af 29. juni 2016

om nettoafregning for egenproducenter af

elektricitet har truffet eller træffer

afgørelse om, at egenproducenten kan få

nettoafregning, eller

6) Energinet.dk senest i 2017 har truffet

afgørelse om, at egenproducenten kan få

nettoafregning for anlæg tilsluttet før den

20. november 2012.

Stk. 6.

Energinet.dk skal føre et register med

oplysninger om ejer af

elproduktionsanlægget, installeret effekt,

aftagenummer og aftagenummerets adresse

og om, at der i Bygnings- og Boligregisteret

er opført en boligenhed for denne adresse,

vedrørende hvert enkelt elproduktionsanlæg,

som stk. 3 finder anvendelse for.

Registrerede virksomheder, der er nævnt i §

3, stk. 1, nr. 1, og stk. 2, skal have adgang til

registeret fra og med den 1. april 2018.

SAU, Alm.del - 2016-17 - Bilag 200: Orientering om høring af Forslag til lov om ændring af lov om afgift af elektricitet (Afvikling af timebaseret afgiftsfritagelse for elektricitet produceret på VE-anlæg)

25

§ 9. ---

Stk. 1.

Energinet.dk skal stille datahubbens

oplysninger vedrørende særlige

4.

I

§ 9, stk. 1, 2. pkt.,

ændres ”§ 2 stk. 3 og

afgiftsforhold eller ændringer i særlige

4” til: ”§ 2, stk. 3-7”.

afgiftsforhold, der gør sig gældende ved en

registreret virksomheds udlevering af

elektricitet til et aftagenummer, til rådighed

for den registrerede virksomhed med henblik

på den registrerede virksomheds fakturering i

overensstemmelse med § 7, stk. 3. Ved

særlige afgiftsforhold forstås forhold, som er

nævnt i § 2, stk. 3 og 4, § 5, stk. 2 eller 3,

eller § 6, stk. 1, 1. pkt., og stk. 3 og 4, eller §

6, stk. 6, i lov nr. 1390 af 23. december 2012

om ændring af lov om fremme af vedvarende

energi, lov om elforsyning, lov om afgift af

elektricitet og ligningsloven (Støtte til

solcelleanlæg og øvrige små vedvarende

energi-anlæg m.v.). Udtrykket særlige

afgiftsforhold omfatter også afgiftssatser og

afgiftsgrundlag, som vedrører

bestemmelserne om særlige afgiftsforhold

nævnt i 2. pkt.

Stk. 7.

Stk. 3-6 finder ikke anvendelse efter

den 19. november 2032. ”

§ 9. ---

Stk. 1-7. ---

Stk. 8.

Energinet.dk anvender oplysninger i

egne registre om særlige afgiftsforhold, jf.

stk. 1, som er nævnt i § 2, stk. 3 og 4, eller §

6, stk. 6, i lov nr. 1390 af 23. december 2012

om ændring af lov om fremme af vedvarende

energi, lov om elforsyning, lov om afgift af

elektricitet og ligningsloven (Støtte til

solcelleanlæg og øvrige små vedvarende

energi-anlæg m.v.) til verifikation efter stk.

2. Energinet.dk stiller disse oplysninger til

rådighed for en registreret virksomheds

undersøgelser nævnt i stk. 7.

5.

I

§ 9, stk. 8, 1. pkt.,

ændres ”§ 2 stk. 3 og

4” til: ”§ 2, stk. 3-7”.

§2

SAU, Alm.del - 2016-17 - Bilag 200: Orientering om høring af Forslag til lov om ændring af lov om afgift af elektricitet (Afvikling af timebaseret afgiftsfritagelse for elektricitet produceret på VE-anlæg)

26

Stk. 1.

Loven træder i kraft den 1. januar

2018.

Stk. 2.

§ 2, stk. 6, i lov om afgift af

elektricitet, som indsat ved denne lovs § 1,

nr. 3, har virkning fra og med den 1. april

2018.

Stk. 3.

Registrerede virksomheder, der er

nævnt i § 3, stk. 1, nr. 1, og stk. 2, i lov om

afgift af elektricitet, anvender de hidtil

gældende regler om afgiftsfritagelse i § 2,

stk. 3 og 4, i lov om afgift af elektricitet til

og med den 31. marts 2018.

Stk. 4.

Lovens § 1, nr. 4 og 5, har virkning

fra og med den 1. april 2018.