REDEGØRELSE OM ERHVERVS-

FREMME OG STØTTE 2017

1. SAMMENFATNING

I redegørelse om erhvervsfremme og støtte gives et overblik over den danske erhvervs-

fremme og støtte.

1

Erhvervsfremme og støtte er generelt begrundet i et ønske om at fremme bestemte mål-

sætninger. Det kan være i situationer, hvor markedskræfterne ikke fører til den bedste

samfundsmæssige anvendelse af ressourcerne, fx hvor en enkelt virksomheds aktivitet

kan have negativ eller positiv afledt effekt for andre virksomheder, dvs. såkaldte ekster-

naliteter.

Erhvervsfremme og støtte ydes primært for at bidrage til en række bredere samfunds-

begrundede formål. Over halvdelen af den statslige erhvervsfremme og støtte har så-

ledes fokus på grøn omstilling og vedvarende energi. Andre formål er offentlig forskning,

iværksætteri og innovation, udviklingssamarbejdet

2

osv. Den øvrige erhvervsstøtte til

blandt andet bestemte virksomheder, enkelte erhverv og den grønne BoligJobordning

udgør ca. 16 pct. af den samlede udgift til erhvervsfremme og støtte, se figur 1.

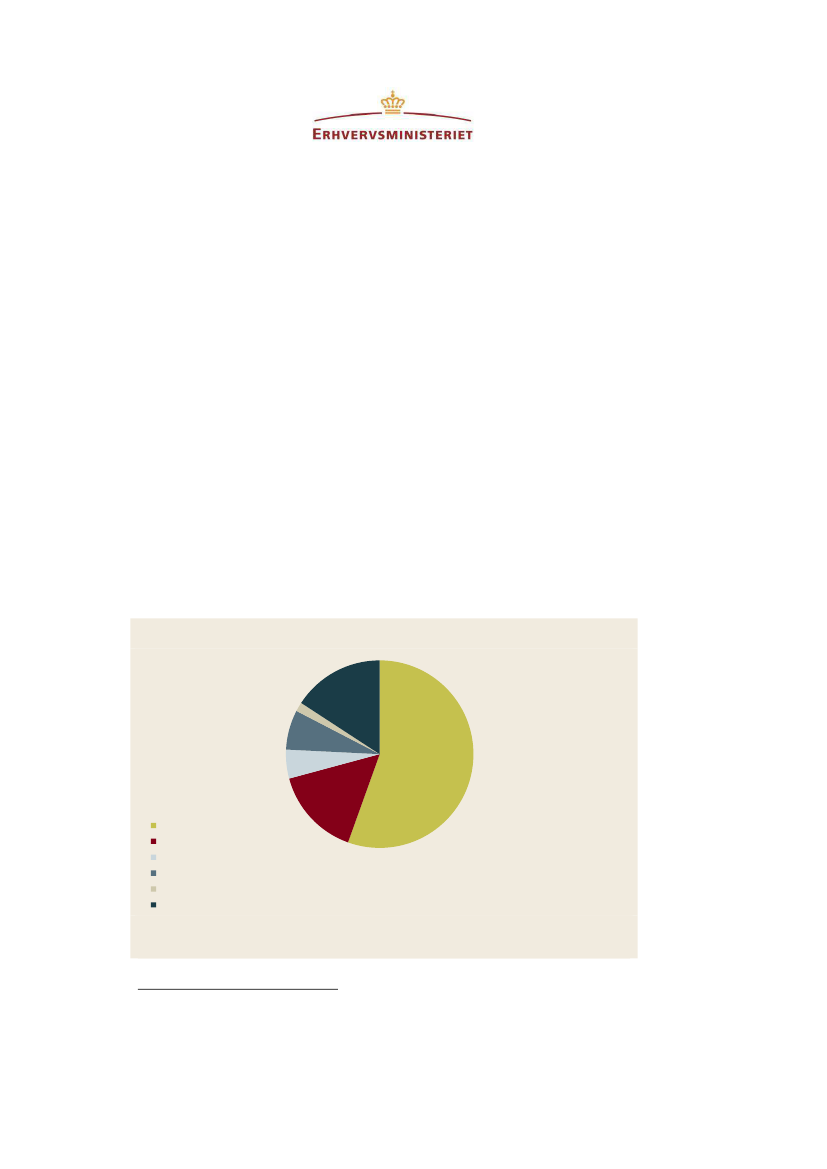

Figur 1. Statslig erhvervsfremme og støtte fordelt på områder, 2017

2 pct.

0,4 mia. kr.

7 pct.

1,8 mia. kr.

5 pct.

1,3 mia. kr.

16 pct.

4,1 mia. kr.

55 pct.

14,4 mia. kr.

15 pct.

4,0 mia. kr.

Grøn omstilling

Innovation og iværksætteri mv.

Kultur og erhverv

Global markedsføring og internationale rammevilkår mv.

Partnerskabsinstrumenter under udviklingssamarbejdet

Øvrige

Anm.:

”Partnerskabsinstrumenter

under udviklingssamarbejde”

dækker

Danida Business Finance og dele af Partnerskaber for mar-

kedsdrevet vækst (støtten til 3GF og FN's Global Compact fraregnes).

Kilde: Finansministeriet, Skatteministeriet, Energinet.dk/Energistyrelsen og egne beregninger.

1

Redaktionen af

Redegørelse om erhvervsfremme og støtte 2017

er afsluttet den 17. maj 2017.

2

De udvalgte instrumenter under udviklingssamarbejdet, Danida, har som formål at fremme bæredygtig vækst og

beskæftigelse i udviklingslande, herunder gennem mobilisering af dansk viden, teknologi og kapital, jf. strategi for

Danmarks udviklingspolitiske og humanitære engagement, Verden 2030.

1