NYT

DANMARKS

NATIONALBANK

Lav pris for

at krisesikre

realkredit

Nationalbanken offentliggør i dag et svar

på høring om Europa-Kommissionens for-

slag til revision af krav til kreditinstitutter.

I høringssvaret anbefaler Nationalbanken,

at realkreditinstitutter underlægges de

samme regler for afvikling, som gælder for

banker.

JANUAR 2017 — NR. 2

Prisen for også at lade et krav om nedskrivningseg-

nede passiver, NEP, gælde for realkreditinstitutterne,

kan ifølge beregningerne retfærdiggøre en forhøjel-

se af bidragssatserne på mellem 0,02 procentpoint

og 0,11 procentpoint. Det svarer til mellem 200 kr.

og 1.100 kr. pr. lånt million årligt.

Vigtigt at beskytte skatteyderne

Efter finanskrisen er reglerne for den finansielle sek-

tor ændret for at sikre, at staten i fremtidige kriser

ikke bliver tvunget til at bruge offentlige midler på at

redde SIFI’er, der er betegnelsen for de største ban-

ker og realkreditinstitutter. Udgangspunktet er, at ak-

tionærer og kreditorer i langt højere grad skal holde

for via et NEP-krav i stedet for staten og skatteyder-

ne. Men Folketinget har valgt at friholde SIFI-realkre-

ditinstitutter fra afgørende dele af de regler.

Et krav om, at realkreditinstitutterne skal have NEP

svarende til 8 pct. af passiverne, ville betyde, at hus-

holdninger, virksomheder og samfundsøkonomien

Prisen for at sikre at danske realkreditinstitutter i en

krisesituation kan afvikles på en måde, så det ikke

rammer den finansielle stabilitet og samfundsøkono-

mien, er beskeden, viser beregninger fra National-

banken.

Nationalbanken har gennemført beregningerne for

at sætte fokus på, at en ensretning af reglerne for de

største banker og realkreditinstitutter er nødvendig

for at sikre staten og skatteyderne mod en regning i

fremtidige kriser.

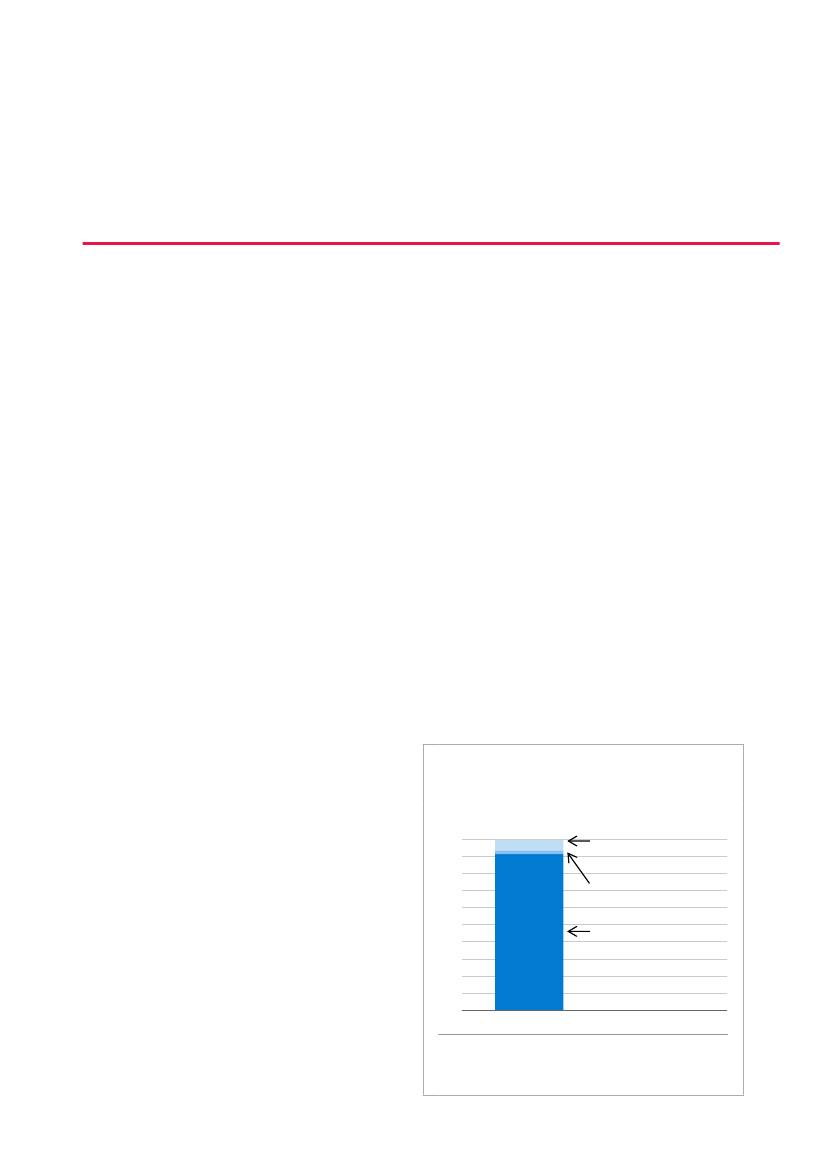

Låntagers gennemsnitlige bidragssats

efter indførelse af NEP-krav

Pct.

bidragssats

1,0

0,9

0,8

0,7

0,6

0,5

0,4

0,3

0,2

0,1

0,0

Bidragssats i dag

Figur 1

Bidragssats, når NEP-krav

opfyldes med supplerende

kapital

Bidragssats, når NEP-krav

opfyldes med seniorgæld

Figur 1

Prisen for at krisesikre de

danske realkreditinstitutter er

beskeden, viser beregninger

fra Nationalbanken.

Anm.: Figuren viser realkreditsektorens gennemsnitlige bidrags-

sats for husholdninger.

Kilde: Danmarks Nationalbank.