A NA LYS E

DANMARKS

NATIONALBANK

Too-big-to-fail

kan løses

billigt

Et krav om nedskrivningsegnede

passiver til realkreditinstitutterne

på 8 pct. af deres passiver vil løse

too-big-to-fail problematikken, for

at sikre rammerne til at krisehånd-

tere realkreditinstitutterne uden

brug af offentlige midler.

Et 8 pct. krav til nedskrivnings-

egnede passiver for realkredit-

institutterne kan øge låntagernes

bidragssats med mellem 0,02 og

0,11 procentpoint.

JANUAR 2017 — NR. 1

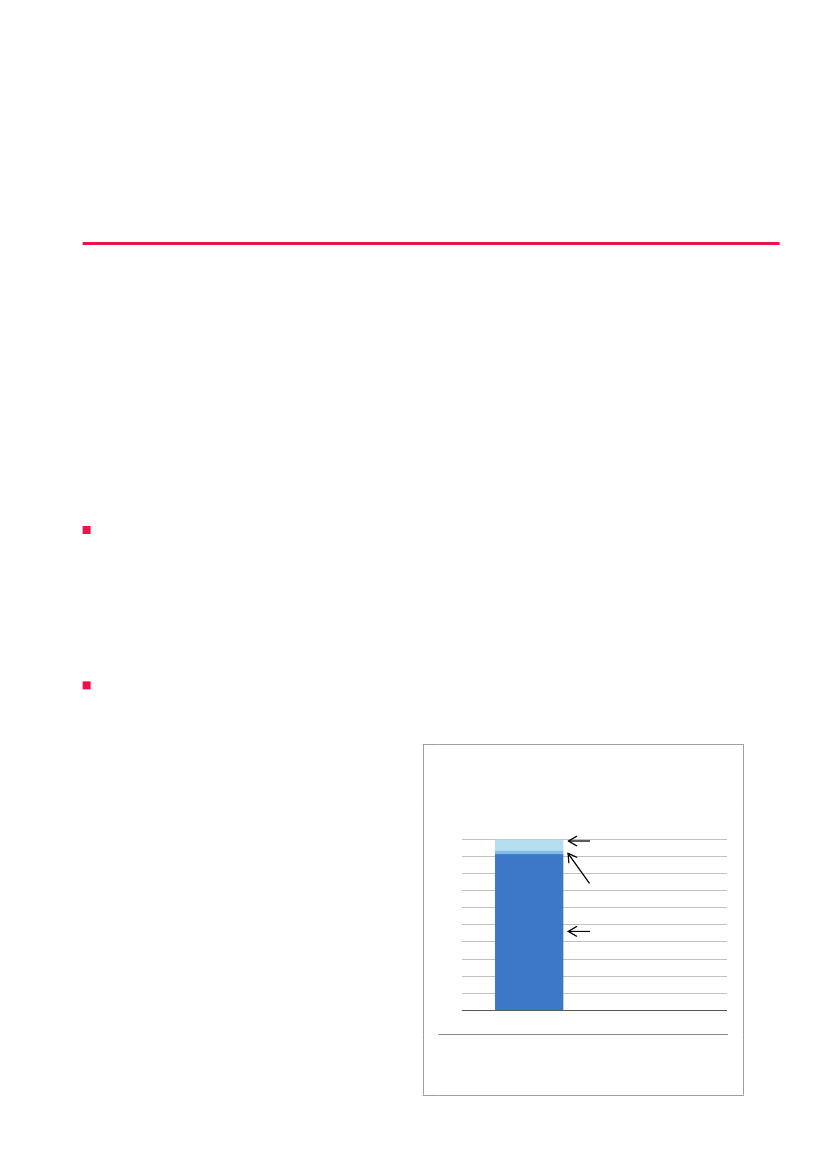

Nationalbankens beregninger viser, at prisen for at

løse too-big-to-fail problematikken for de danske

realkreditinstitutter er lav. Indførelsen af et krav til

nedskrivningsegnede passiver, NEP, svarende til

8 pct. af realkreditinstitutternes passiver, kan ret-

færdiggøre en forhøjelse af bidragssatserne med

mellem 0,02 og 0,11 procentpoint, jf. figur 1. Et NEP-

krav gør det muligt at nedskrive 8 pct. af passiverne

i realkreditinstitutterne. Afviklingsformuen kan derfor

anvendes i tilfælde af meget store tab, jf. faktaboks.

Det vil have store negative konsekvenser for den

finansielle stabilitet og samfundsøkonomien, hvis et

realkreditinstitut skal nedlukkes efter de nuværende

regler. Et NEP-krav skal sikre, at der er tilstrækkelig

med midler til, at institutterne kan rekapitaliseres, og

deres samfundskritiske funktioner fortsættes, hvis de

bliver nødlidende. Et NEP-krav på 8 pct. af passi-

verne betyder, at husholdninger, virksomheder og

samfundsøkonomien generelt kan beskyttes, hvis et

realkreditinstitut bliver nødlidende.

Låntagers gennemsnitlige bidragssats

efter indførelse af NEP-krav

Pct.

bidragssats

1,0

0,9

0,8

0,7

0,6

0,5

0,4

0,3

0,2

0,1

0,0

Bidragssats i dag

Figur 1

Bidragssats, når NEP-krav

opfyldes med supplerende

kapital

Bidragssats, når NEP-krav

opfyldes med seniorgæld

Anm.: Figuren viser realkreditsektorens gennemsnitlige bidrags-

sats for husholdninger.

Kilde: Danmarks Nationalbank.