Folketingets Finansudvalg

Christiansborg

27. november 2015

Svar på Finansudvalgets spørgsmål nr. 138 (L 1) af 20. november

2015 stillet efter ønske af Joachim B. Olsen (LA)

Spørgsmål

Vil ministeren beregne effekten på den strukturelle beskæftigelse af den samlede

finanslov for 2016?

Svar

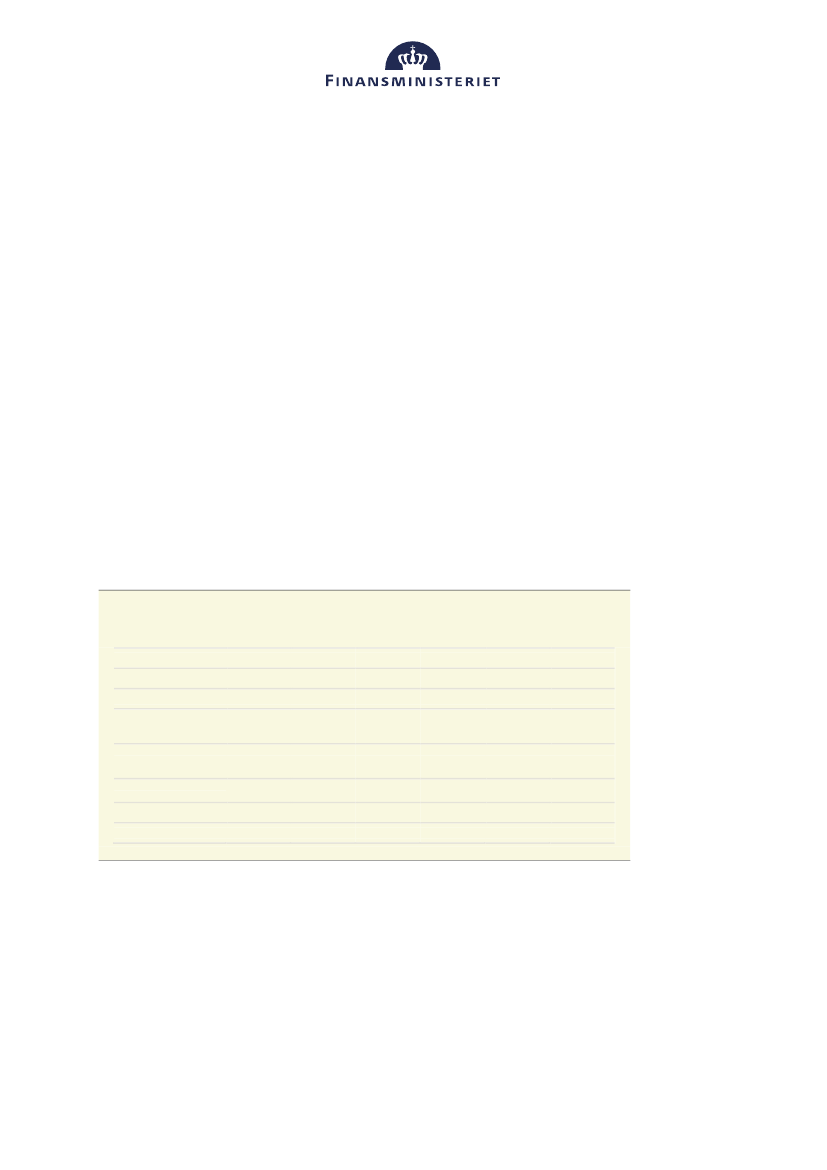

Finanslovsaftalen for 2016 indeholder en række tiltag, som bidrager til at øge den

strukturelle beskæftigelse. Konkret drejer det sig om kontanthjælpsaftalen, nedsæt-

telsen af registreringsafgiften, nedsættelsen af NOx-afgiften, annulleringen af re-

klameafgiften og indførslen af den grønne BoligJobordning,

jf. tabel 1.

Tabel 1

Skønnede ændringer i den strukturelle beskæftigelse som følge af Aftale om finansloven for 2016

2016

Fuldtidspersoner

Kontanthjælpsaftalen

Nedsættelse af registre-

ringsafgiftens høje sats

til 150 pct.

1)

Nedsættelse af NOx-

afgiften til 5 kr. pr. 1. juli

2016

2)

Annullering af reklame-

afgiften

2)

Grøn BoligJobordning

I alt

200

700

700

700

700

700

700

700

700

700

700

700

2017

2018

2019

2020

Varigt

200

100

300

1.500

200

100

300

2.000

200

100

0

1.700

200

100

0

1.700

200

100

0

1.700

200

100

0

1.700

Anm.: Afrundet til næremest 100 fuldtidspersoner.

1) I besvarelsen af Finansudvalgets spørgsmål nr. 38 (L 201) af 25. september 2014 er det antaget, at

arbejdsudbudsvirkningen ved en parallel nedsættelse af både 180-satsen og 105-satsen omtrent svarer til en

50/50-vægtning af time- og deltagelsesvirkningerne fra en reduktion af topskattesatsen og en forhøjelse af

beskæftigelsesfradraget. I denne beregning, hvor der udelukkende er tale om en reduktion af den høje

registreringsafgiftssats, er der antaget en samvejning, men hvor reduktionen af topskattesatsen vægter 90 pct.,

og forhøjelsen af beskæftigelsesfradraget vægter 10 pct.

2) I vurderingen af virkningen på arbejdsudbuddet ved nedsættelsen af NOx-afgiften og annulleringen af rekla-

meafgiften er der taget udgangspunkt i de dynamiske provenuer fra øget arbejdsudbud, som indgik i provenu-

beregningerne under Finanslovsforhandlingerne. Beregningsteknisk er det lagt til grund, at virkningen på ar-

bejdsudbuddet indebærer det samme dynamiske provenu pr. person som ved en ændring i arbejdsmarkedsbi-

dragssatsen.

Kilde: Egne beregninger.

Finansministeriet · Christiansborg Slotsplads 1 · 1218 København K · T 33 92 33 33 · E [email protected] · www.fm.dk