Finansministeriet

Notat

15. juni 2016

Værdiudviklingen i DONG Energy siden kapitaludvidelsen

I forbindelse med kapitaludvidelsen blev DONG Energy værdiansat til 31,5 mia.

kr. Efter kapitaludvidelsen på i alt 13,3 mia. kr. var værdien af DONG Energy

44,8 mia. kr. Ved børsnoteringen blev selskabet værdiansat til 98,2 mia. kr., hvilket

svarer til en værdistigning på 119 pct. siden kapitaludvidelsen.

Værdistigningen i DONG Energy siden kapitaludvidelsen sammenlignet med

C20-selskaberne

fremgår af figur 1.

Til sammenligning er det danske OMX C20-

indeks i samme periode steget 65 pct. En femtedel af selskaberne i OMX C20-

indekset har haft værdiudvikling der er på niveau eller højere end værdiudviklin-

gen i DONG Energy.

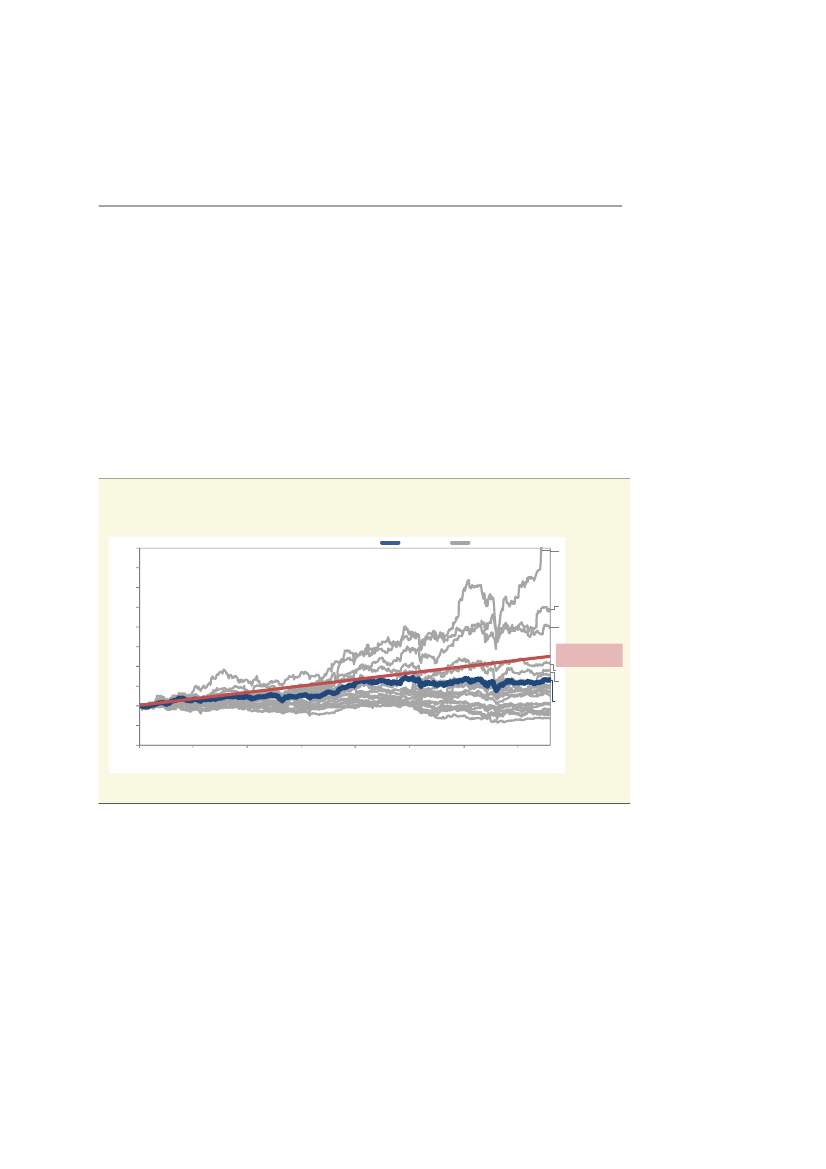

Figur 1

Prisudvikling i OMX C20

Indeks

500

450

400

350

300

250

200

150

100

50

0

nov 2013

mar 2014

jul 2014

nov 2014

mar 2015

OMX C20

Virksomheder i C20

Genmab

Pandora

Vestas

DONG Energy

børsværdi

Chr. Hansen

Novo Nordisk

C20 gennemsnit

jul 2015

nov 2015

mar 2016 9. juni

2016

Kilde:

NASDAQ OMX

Anm: Baseret på en prissætning af DONG Energy ved kapitaludvidelsen på 44,8 mia kr. Værdiudviklingen er målt

fra aftaletidspunktet med de nye investorer (Goldman Sachs, ATP og PFA) fra kapitaludvidelsen.

Således har fire C20 selskaber oplevet følgende værdistigninger i samme periode:

•

•

•

•

Genmab: 442 pct.

Pandora: 244 pct.

Vestas: 197 pct.

Chr. Hansen: 107 pct.

Den forventede værdistigning i DONG Energy vurderes derfor ikke at være ual-

mindelig, når der sammenlignes med andre C20 selskaber.