Folketingets Finansudvalg

Christiansborg

Finansministeren

Den 28. juni 2016

Endeligt svar på Finansudvalgets spørgsmål nr. 286 (Alm. del) af

26. april 2016 stillet efter ønske fra ikkemedlem af udvalget (MFU)

Joachim B. Olsen (LA)

Spørgsmål

Vil ministeren opdatere den internationale sammenligning af skattetryk, som

indgår i Finansredegørelse 2002, s. 257-265, herunder med særligt fokus på

betydningen af skat af overførsler, BFI-korrektion, hvor stor en del af de

obligatoriske sociale bidrag der er individuel opsparing, skattefradrag til sociale

formål (f.eks. børnefradrag) og offentlig skat til sig selv? Opgørelsen bedes

foretaget for så mange OECD-lande som muligt for det senest tilgængelige år.

Svar

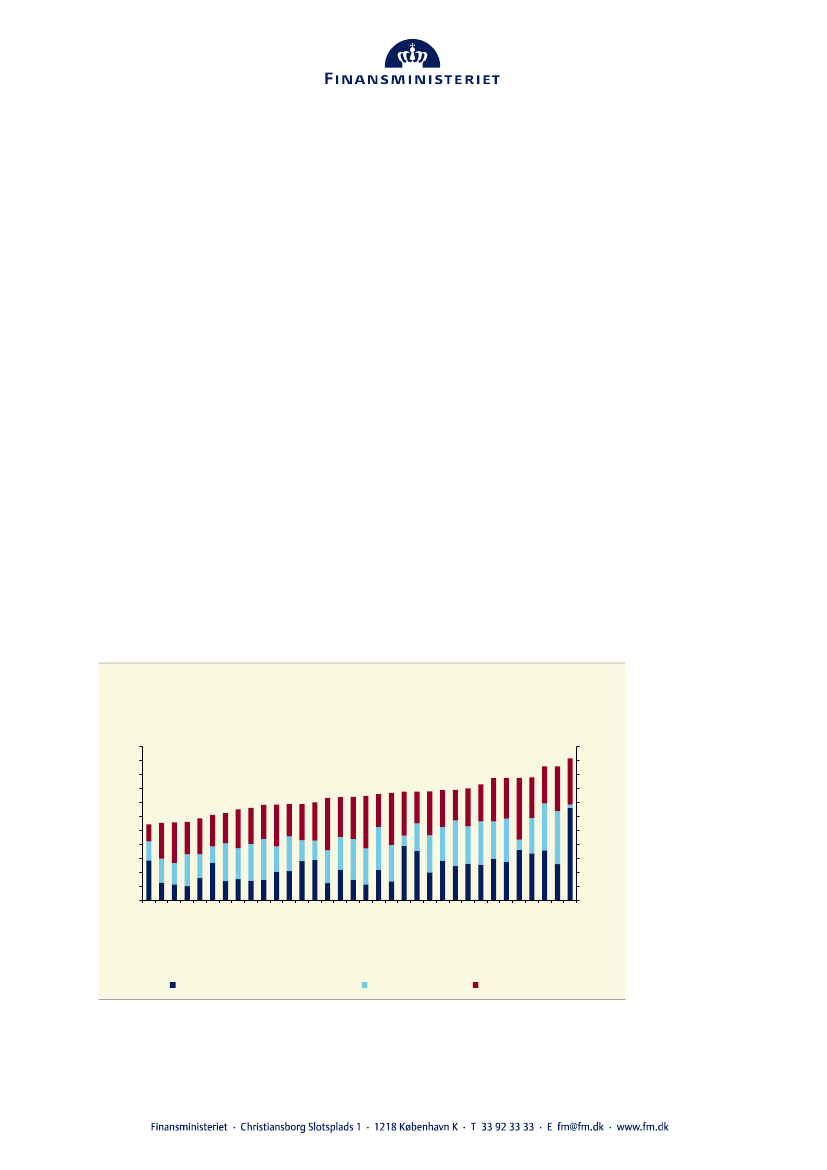

Skattetrykket måles normalt som skatter og afgifter i procent af bruttonational-

produktet (BNP). Skattetrykket i Danmark målt ved det simple skattetryksmål er

højt set i international sammenhæng,

jf. figur 1.

Figur 1

Skattetryk i EU/EØS-landene, 2014

Pct. af BNP

55

50

45

40

35

30

25

20

15

10

5

0

Schweitz

Rumænien

Bulgarien

Litauen

Letland

Irland

Slovakiet

Estland

Polen

Tjekkiet

Cypern

Spanien

Storbritannien

Malta

Kroatien

Portugal

Slovenien

Serbien

Nederlandene

Ungarn

Island

Norge

Grækenland

Luxembourg

Tyskland

EU-28

EA-19

Italien

Østrig

Sverige

Finland

Belgien

Frankrig

Danmark

Pct. af BNP

55

50

45

40

35

30

25

20

15

10

5

0

Skatter på indkomst og formue

Sociale bidrag

Indirekte skatter

Anm.: Skattetryk defineret som indtægter fra skatter og sociale bidrag (inkl. imputerede sociale bidrag) som andel

af BNP. Gennemsnitet for EU og Euro-zonen er vægtet med BNP.

Visse arbejdsgiverbetalte sociale bidrag

klassificeres som indirekte skatter (lønsumsafgifter) og ikke som sociale bidrag. Det gælder bl.a. for Sverige.

Kilde: Eurostat (gov_10a_taxag).