Folketingets Finansudvalg

Christiansborg

12. januar 2016

Svar på Finansudvalgets spørgsmål nr. 131 (Alm. del) af 18.

januar 2016 stillet efter ønske fra Pelle Dragsted (EL)

Spørgsmål

Vil ministeren oplyse, hvordan en reduktion af topskatten med 5 procentpoint

vil påvirke gini-indkomstuligheden (målt ved hhv. markedsindkomst og disponibel

indkomst) og indkomstdecilernes markeds- og disponible indkomst, samt

deres indkomstandele?

I sit svar bedes ministeren oplyse, hvor meget af udviklingen i indkomsten,

der kan tilskrives adfærd og hvor meget der alene stammer fra umiddelbar

ændring af skatten.

Svar

Der tages udgangspunkt i Finansministeriets sædvanlige regneprincipper, hvor

effekten på indkomstfordelingen (målt ved Gini-koefficienten) opgøres før ad-

færd, og markedsindkomst påvirkes derfor ikke af en reduktion i indkomstskatten.

En reduktion af topskattesatsen med 5 pct.-point skønnes at føre til et umiddel-

bart mindreprovenu på 5,2 mia. kr. (i 2016-niveau og 2023-regler),

jf. besvarelsen af

FIU 121 af 6. januar 2016.

Denne reduktion vurderes at øge indkomstforskellene -

målt ved gini-koefficienten for ækvivaleret disponibel indkomst – med omkring

0,33 pct.-point. Til sammenligning udgjorde gini-koefficienten 26,2 pct. i 2013.

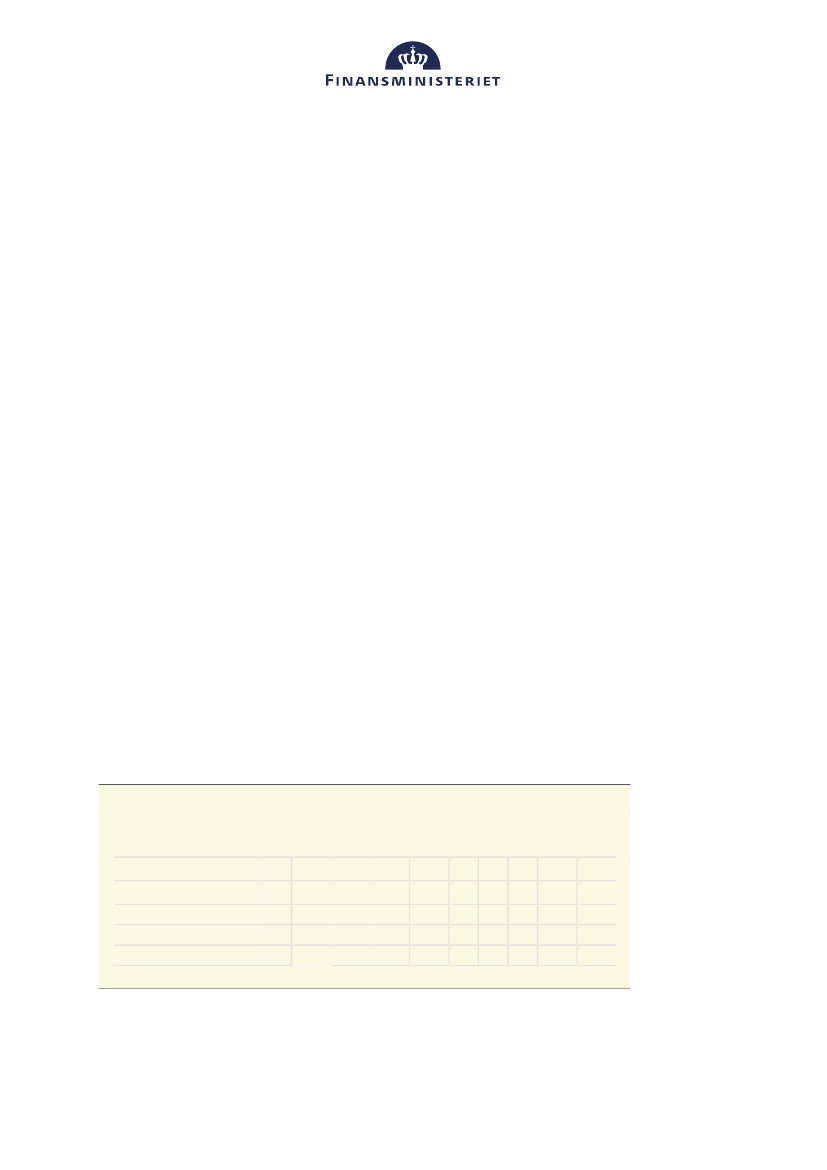

Tabel 1

Umiddelbar ændring i disponibel indkomst ved en reduktion af topskattesatsen på 5 pct.-point,

opgjort på indkomstdeciler (2023-regler i 2016-niveau)

Deciler for ækvivaleret disponibel

indkomst

Andel af samlet disponibel

indkomst (pct.)

Ændring disponibel indkomst

Andel (pct.-point)

Kr. pr. person

-0,0

0

-0,0

0

-0,0

0

-0,0

0

-0,0

0

-0,0

100

-0,0

200

-0,0

400

-0,0

1.100

0,3

8.400

1

3,4

2

6,1

3

7,1

4

7,9

5

8,8

6

9,6

7

10,6

8

11,8

9

13,7

10

20,9

Anm.: Indkomstdecilerne er opgjort på baggrund af ækvivaleret disponibel indkomst.

Kilde: Egne beregninger på baggrund af Lovmodellen og en 3,3 pct. stikprøve af befolkningen.

Finansministeriet · Christiansborg Slotsplads 1 · 1218 København K · T 33 92 33 33 · E [email protected] · www.fm.dk